La industria militar europea duplica su superficie industrial desde 2021

La guerra de Ucrania acelera la expansión de fábricas y sitúa la producción de armamento como prioridad industrial en Europa.

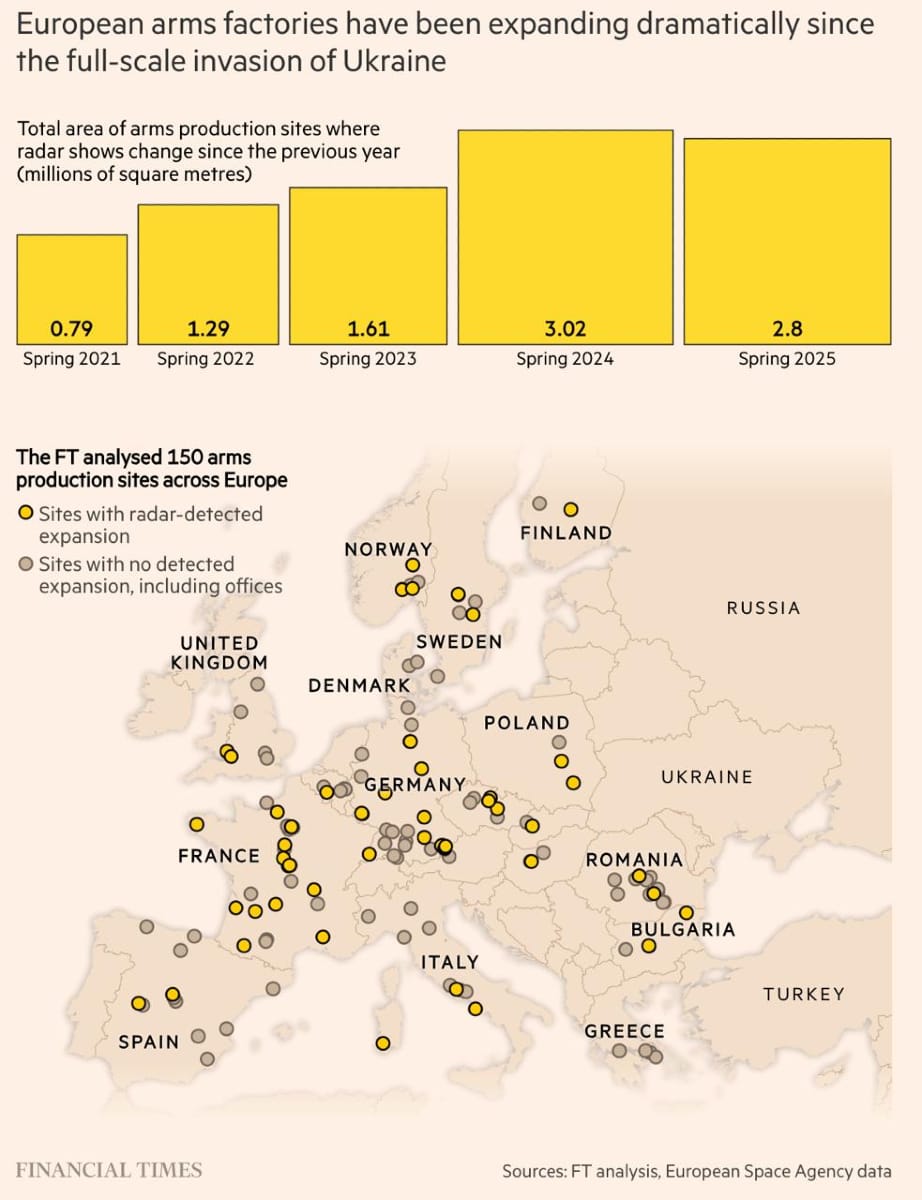

Desde 2021, la superficie destinada a fábricas de la industria militar en Europa se ha duplicado, evidenciando un crecimiento acelerado vinculado a la guerra en Ucrania y el belicismo como eje central de la agenda política y económica. Los datos satelitales analizados por el Financial Times muestran que, frente a un ritmo habitual de crecimiento en "tiempos de paz", la industria armamentística ha experimentado una expansión tres veces superior, sumando más de 7 millones de metros cuadrados de nuevas instalaciones industriales vinculadas a 37 empresas del sector.

Este aumento se traduce en la construcción de nuevas plantas, ampliaciones y modernización de infraestructuras para la producción masiva de armamento, munición y tecnología militar avanzada. La transformación estructural pone de manifiesto un replanteamiento estratégico, impulsado no solo por la demanda de suministros hacia Ucrania, sino también por el plan de rearme europeo que establece metas para renovar y reforzar sus propios arsenales ante la creciente percepción de "amenaza en el este" y la presión diplomática de EE. UU para que el esfuerzo bélico recaiga sobre las potencias del Viejo Continente.

Como consecuencia, empresas clave del sector han incrementado considerablemente su capacidad productiva y sus ganancias. Rheinmetall, por ejemplo, planea aumentar su producción anual de proyectiles de 155 mm de 70.000 en 2022 a 1,1 millones en 2027, mientras que firmas como Indra, Leonardo o MBDA también están invirtiendo en ampliaciones y nuevas tecnologías. Estas operaciones se están coordinando en parte a través de programas como ASAP, que otorgaron fondos a múltiples fabricantes para acelerar la producción de misiles, artillería y drones.

Cuellos de botella

La industria armamentística europea enfrenta sin embargo desafíos técnicos y logísticos, en particular en la fabricación de motores para misiles de crucero de largo alcance, considerados esenciales para mantener alguna capacidad disuasoria efectiva frente a Rusia. Expertos como Fabian Hoffmann, investigador de la Universidad de Oslo, han señalado que este componente continúa siendo un cuello de botella que limita la capacidad de la OTAN para competir con el potencial militar ruso a largo plazo.

En este contexto, la expansión de la industria militar se acompaña de un aumento del gasto militar en Europa, que según estimaciones podría superar el 2% del PIB y acercarse incluso al 3% en algunos países. Las autoridades europeas insisten en "la eficiencia de los recursos públicos para garantizar la autonomía estratégica y la seguridad colectiva", mientras continúan evaluando la disyuntiva entre el rearme y las partidas presupuestarias destinadas a gasto social.