El editor de ‘Monthly Review’ y referente del ecosocialismo comenta la crisis energética actual a partir de las contradicciones del capitalismo, la disputa geopolítica por el petróleo y el retroceso de la transición ecológica.

John Bellamy Foster (Seattle, 1953) es profesor de sociología en la Universidad de Oregón y editor de la revista Monthly Review. Su trabajo se ha centrado en la crítica del capitalismo, la crisis ecológica y la relación entre sociedad y naturaleza, convirtiéndose una de las referencias centrales del ecosocialismo contemporáneo.

¿Cómo interpretas la actual crisis energética: como un problema de precios a corto plazo o como un signo del agotamiento del modelo de combustibles fósiles?

La crisis energética inmediata se debe, por supuesto, al cierre del Estrecho de Ormuz por parte de Irán como resultado de la guerra de Estados Unidos e Israel contra Irán. Presumiblemente, eso es algo a corto plazo. Pero para solucionarlo se requeriría que Estados Unidos reconociera la derrota en la guerra. Las repercusiones podrían volverse mucho más graves si Washington se niega a retroceder y prolonga la guerra, o si decide escalar el conflicto, lo que podría llevar a la destrucción de la infraestructura petrolera en toda la región. Sin embargo, esto no representa una crisis energética directamente.

Estados Unidos, gracias a la revolución del fracking, sigue estableciendo récords tanto en la producción de petróleo crudo como de gas natural, superando a menudo la demanda interna, y ahora es el principal productor y consumidor mundial. Esto no durará para siempre, pero representa una transformación radical respecto a hace un par de décadas. Mientras tanto, la captura militar de Nicolás Maduro en Venezuela, la guerra contra Irán y la nueva expansión agresiva en el Ártico, incluyendo el intento de tomar Groenlandia, buscan controlar el petróleo mundial y garantizar el dólar estadounidense, vinculado al sistema del petrodólar.

En Europa, la guerra entre Rusia y Ucrania, que también es una guerra por poder de la OTAN, llevó a la destrucción parcial del gasoducto Nord Stream y a la interrupción del suministro de petróleo de esa fuente, sin mencionar el efecto de las sanciones, lo que ha colocado a Europa en una posición mucho más desfavorable en relación con la energía. Nada de esto es en sí mismo una crisis energética; tiene más que ver con la geopolítica de la energía.

Lo realmente significativo hoy es, de hecho, el fin de facto de la transición energética, es decir, el fin de cualquier intento serio de alejarse de los combustibles fósiles en Estados Unidos y, en muchos aspectos, en Europa, debido a los efectos del auge de la IA, la remilitarización y el abandono de la mitigación del cambio climático. La demanda energética de los centros de datos de IA es enorme, eclipsando todo lo demás. El nuevo centro de datos Stratos aprobado en Utah será varias veces más grande que Manhattan y tan grande como Washington D.C. Usará tanta energía como la que consume actualmente todo el estado de Utah.

En estas circunstancias, la codicia por la energía aumenta a pasos agigantados. No solo la producción de combustibles fósiles en Estados Unidos y Canadá alcanza niveles récord, sino que se espera que el consumo aumente rápidamente. En consecuencia, se están reactivando plantas de carbón y se reintroduce la energía nuclear. Esto no es tanto una crisis energética, sino parte de la crisis estructural global del capital. El problema número uno es la aceleración del cambio climático. Ahora estamos en una situación en la que el tiempo que nos separa de los puntos de inflexión planetarios debe considerarse en años más que en décadas.

¿Qué revela la volatilidad del petróleo?

La volatilidad del precio del petróleo tiene que ver con la incertidumbre y la especulación. Los aspectos geopolíticos descritos anteriormente aceleran la volatilidad del mercado, la cual se ve agravada por la especulación financiera.

¿Qué podría desencadenar un bloqueo prolongado del Estrecho de Ormuz?

Irán cerró el Estrecho de Ormuz debido a la guerra iniciada por Estados Unidos e Israel. Esto es diferente del bloqueo iniciado por Estados Unidos en respuesta, para impedir que los barcos iraníes pasaran por el Estrecho.

El resultado más probable de todo esto es que Washington eventualmente tendrá que reconocer la derrota, porque las repercusiones económicas y políticas que enfrenta son demasiado serias. La pregunta es: ¿cuánto durará el actual enfrentamiento? Cuando Irán vuelva a abrir el Estrecho y se levante el bloqueo estadounidense, las cosas habrán cambiado, porque se reconocerá que Irán controla el Estrecho. Irán podrá imponer peajes a los envíos de petróleo desde el Golfo Pérsico, aumentando los precios del petróleo, pero no de manera significativa comparado con los aumentos de precios que resultan del cierre del Estrecho en sí.

Esto también representa un gran revés para el control estadounidense del petróleo mundial, para el sistema del petrodólar y, en última instancia, para el papel del dólar como moneda hegemónica.

¿Qué relación ves entre la dependencia del petróleo y la creciente militarización de la política internacional?

Estados Unidos aplica la palabra “estratégico” a todo lo relacionado con los suministros de petróleo mundiales o nacionales. Es decir, considera el petróleo (y el gas natural) como un asunto militar o estratégico inmediato.

Los últimos movimientos imperiales estadounidenses en Palestina, Venezuela, Irán, Groenlandia y también, anteriormente, en Rusia, han estado motivados en gran medida por el objetivo de controlar el suministro mundial de petróleo y el sistema del petrodólar, como elemento crucial en la tentativa de restaurar la hegemonía imperial estadounidense en declive. No es casualidad que la Marina de EEUU esté empleada principalmente ahora en Asia Occidental.

¿Deberíamos ver la “transición energética” capitalista como un proyecto agotado, una táctica de marketing descartada o el preludio de un nuevo realismo extractivista y militarizado?

Sí, el proyecto de descarbonización o transición energética ha sido más o menos oficialmente declarado terminado por Estados Unidos y otros grandes intereses capitalistas del núcleo imperial, aunque en China continúa.

¿Qué te sugiere el emergente modelo energético chino?

China todavía depende mucho del carbón como combustible fósil y ha intentado liberarse de esa dependencia. En todo lo demás, son líderes mundiales en energía alternativa y no fósil. Han avanzado más que cualquier otro país en electrificación y son líderes mundiales en solar y eólica.

Se están moviendo rápidamente hacia el pico y la reducción de sus emisiones de carbono, con el objetivo de alcanzar emisiones netas cero antes de 2060. Aunque han expandido las plantas de carbón desde 2020, esto ha sido principalmente para establecerlo como energía base y respaldar fuentes alternativas, con la intención de operar las plantas de carbón por debajo de su capacidad y continuar construyendo alternativas.

China es ahora la principal fuente de tecnología de energía no fósil del mundo y, desde un punto de vista científico, su modelo representa la principal esperanza mundial—dada la inacción de Occidente—para combatir el cambio climático.

¿Cómo se entrelazan la crisis energética y la crisis climática?

Debido al capitalismo y al enfoque en las ganancias y la acumulación a corto plazo, el mundo está en gran medida en un estado de negación en lo que respecta al calentamiento global. La ciencia climática nos dice que los combustibles fósiles deben permanecer en el subsuelo.

Cualquier retraso empeora la situación, con el cambio climático amenazando la vida y los medios de subsistencia de miles de millones de personas (así como otras innumerables especies) en este siglo. Los eventos climáticos extremos ya están aumentando. Este es el mayor desafío que jamás haya enfrentado la civilización humana.

El consumo per cápita de energía también debe disminuir. En Estados Unidos, el consumo per cápita es el doble que en Europa. Nos enfrentamos a un sistema irracional que beneficia a muy pocos y que, cada vez más, es exterminista respecto a la humanidad en su conjunto. No solo debemos preocuparnos por el cambio climático hoy, sino también por un posible intercambio termonuclear general, que provocaría un invierno nuclear y la aniquilación de la población mundial.

¿Qué tipo de transformación es necesaria para resolver esta combinación de inestabilidad energética, guerra y degradación ecológica?

La creación de una sociedad basada en la igualdad sustantiva y la sostenibilidad ecológica: el socialismo real.

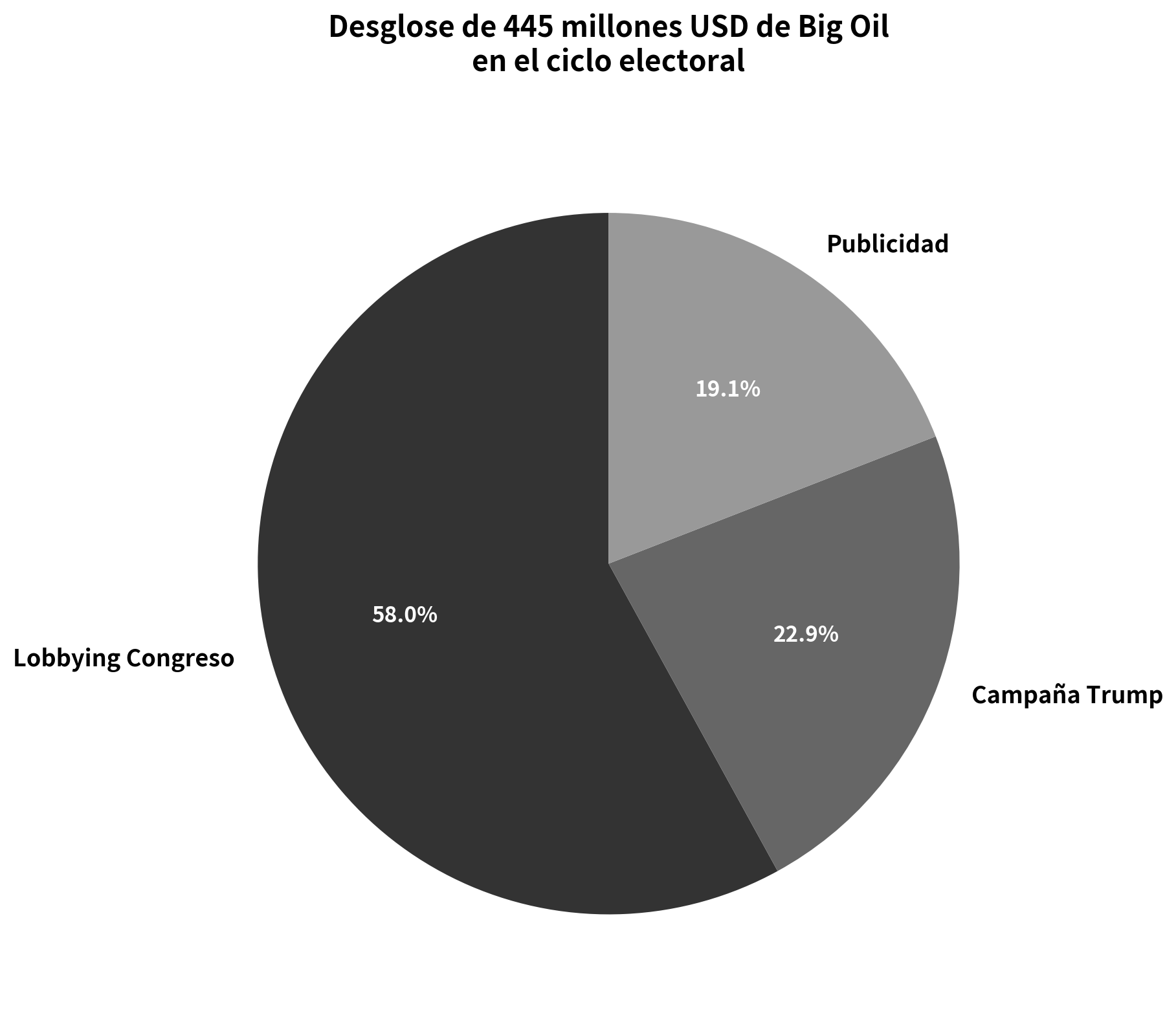

Con inversiones de 445 millones de dólares solo durante la campaña de Trump, la ‘Big Oil’ dicta el marco legal para proteger sus beneficios.

La inversión en influencia política por parte de la industria de los combustibles fósiles, conocida globalmente como Big Oil, se ha consolidado como un activo financiero estratégico de alta rentabilidad y una influencia política desmedida. Las auditorías detalladas y los registros oficiales de transparencia en Estados Unidos demuestran cómo las corporaciones energéticas inyectan sumas multimillonarias con objetivos muy concretos: retrasar los calendarios de descarbonización, diluir los estándares de emisiones y asegurar mercados rentables para sus infraestructuras tradicionales. Este fenómeno no se limita a la difusión de propaganda, sino que altera directamente la redacción de las leyes a través del llamado lobbying, esto es, cuando un puñado de empresas “persuaden” a los legisladores para que actúen a favor de los intereses económicos de su corporación.

El despliegue de capital político en el mercado estadounidense ha alcanzado magnitudes históricas, estructurándose de forma coordinada tanto en la arena electoral federal como en las legislaciones de estados clave. Según el informe cuantitativo publicado por la organización Climate Power, la influencia financiera total de la industria del petróleo y el gas en el último ciclo electoral ascendió a la cifra de 445 millones dólares. Este flujo de dinero se fragmentó meticulosamente para cubrir todos los niveles del poder político.

En primer lugar, las corporaciones fósiles gastaron más de 96 millones de dólares en donaciones directas para financiar la campaña presidencial de Donald Trump entre enero de 2023 y noviembre de 2024, consolidando alianzas en encuentros privados en Mar-a-Lago con magnates petroleros de firmas como Continental Resources, Energy Transfer Partners y Hilcorp Energy Co. En segundo lugar, ejecutaron un gasto directo de más de 243 millones dólares en acciones específicas de presión en el Congreso para condicionar las prioridades legislativas y asegurar la confirmación de nombramientos en el gabinete presidencial, donde destacan perfiles como Lee Zeldin para liderar la Agencia de Protección Ambiental (EPA), el organismo público encargado de regular la contaminación, tras haber aceptado más de 400.000 dólares en regalos de este sector. En tercer lugar, se destinaron 80 millones de dólares a campañas de publicidad corporativa operadas por entidades sectoriales para atacar normativas de eficiencia en electrodomésticos y campañas de fomento de vehículos eléctricos.

Este apoyo financiero se extendió hacia las carreras del partido republicano en las cámaras legislativas, regalando casi 15 millones de dólares a miembros de la Cámara de Representantes, algo más de un millón de dólares a sus nuevos aspirantes y unos 464.000 dólares a otros candidatos en disputa. En el Senado, las aportaciones sumaron más de 5 millones de dólares para legisladores en funciones, más de 2,2 millones de dólares para senadores entrantes y casi 930.000 dólares para competidores de la cámara alta, sumando otros 559.000 dólares dirigidos a gobernadores estatales.

El caso de California

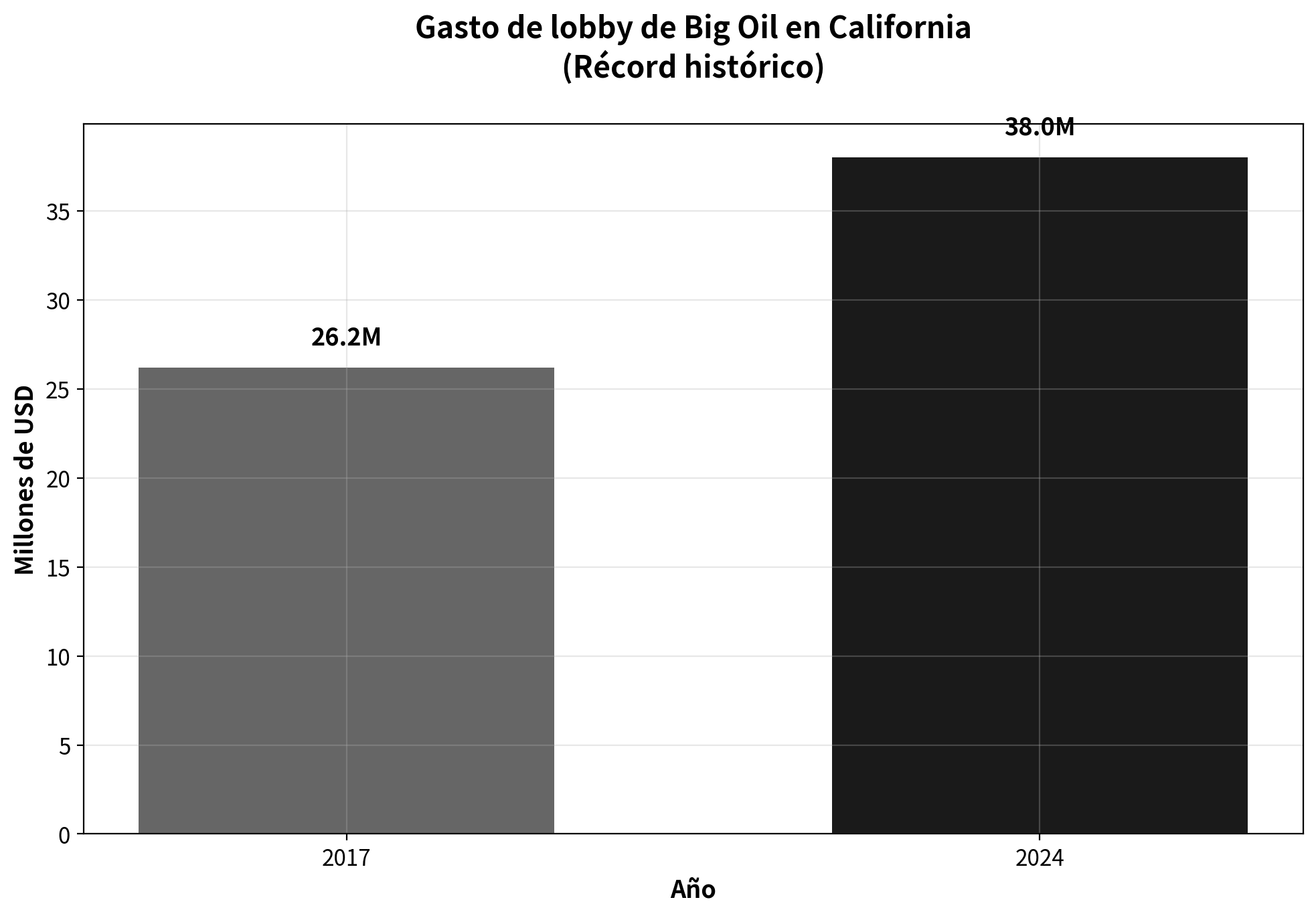

A nivel estatal, la actividad de presión alcanzó niveles críticos en California para frenar el paquete legislativo de remediación ambiental Make Polluters Pay (Hacer pagar a los contaminadores). Las compañías de petróleo y gas gastaron 38 millones de dólares en un solo año, quebrando el récord histórico anual previo de 26,2 millones establecido en 2017, un 45% más. Solo en el cuarto trimestre invirtieron 6,6 millones de dólares en la capital estatal, Sacramento, elevando el gasto acumulado a 65,8 millones de dólares, frente a los 44,1 millones del periodo 2017-2018.

La Western States Petroleum Association (WSPA) y Chevron concentraron el 83% de todo el gasto del sector en el estado, inyectando 31,6 millones de dólares entre ambos. El resto del gasto principal provino de CRC/Aera Energy con 2,1 millones, Marathon Petroleum con 1,5 millones y Phillips 66 con más de 876.000 dólares.

Durante el último trimestre de 2024, Chevron diversificó su capital inyectando cerca de 426.000 dólares a la WSPA, más de 231.000 dólares a la organización Californians for Energy Independence y más de 77.000 dólares a la firma de relaciones públicas DDC Public Affairs, una entidad especializada en crear organizaciones pantalla. Estas agrupaciones, conocidas bajo el fenómeno del astroturfing, operan simulando ser movimientos civiles espontáneos que "defienden la economía familiar", pero en realidad están financiadas en la sombra por las corporaciones para difundir desinformación climática, como las campañas lanzadas en redes sociales tras los devastadores incendios forestales de Los Ángeles culpando falsamente a las leyes medioambientales del encarecimiento de la energía.

Toda esta maquinaria de presión se concentró en bloquear reformas drásticas como la ley AB 1866 sobre pozos inactivos, la AB 2716 para pozos de baja producción y la AB 3233, que reafirma la autoridad local para prohibir perforaciones, o la ley AB 1497, que exige a las corporaciones asumir los costes de reconstrucción tras desastres meteorológicos y que fue bloqueada temporalmente por la presión e influencia de estas empresas.

Repsol: entre Caracas y vacíos legales en Madrid

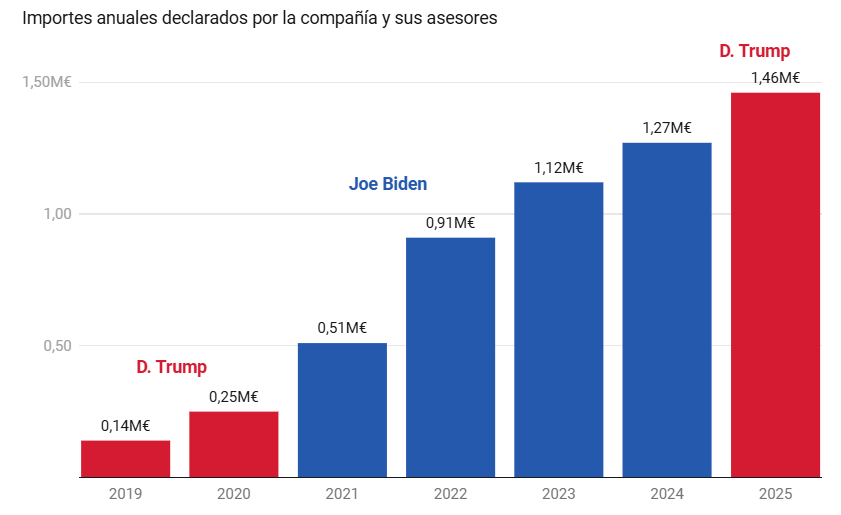

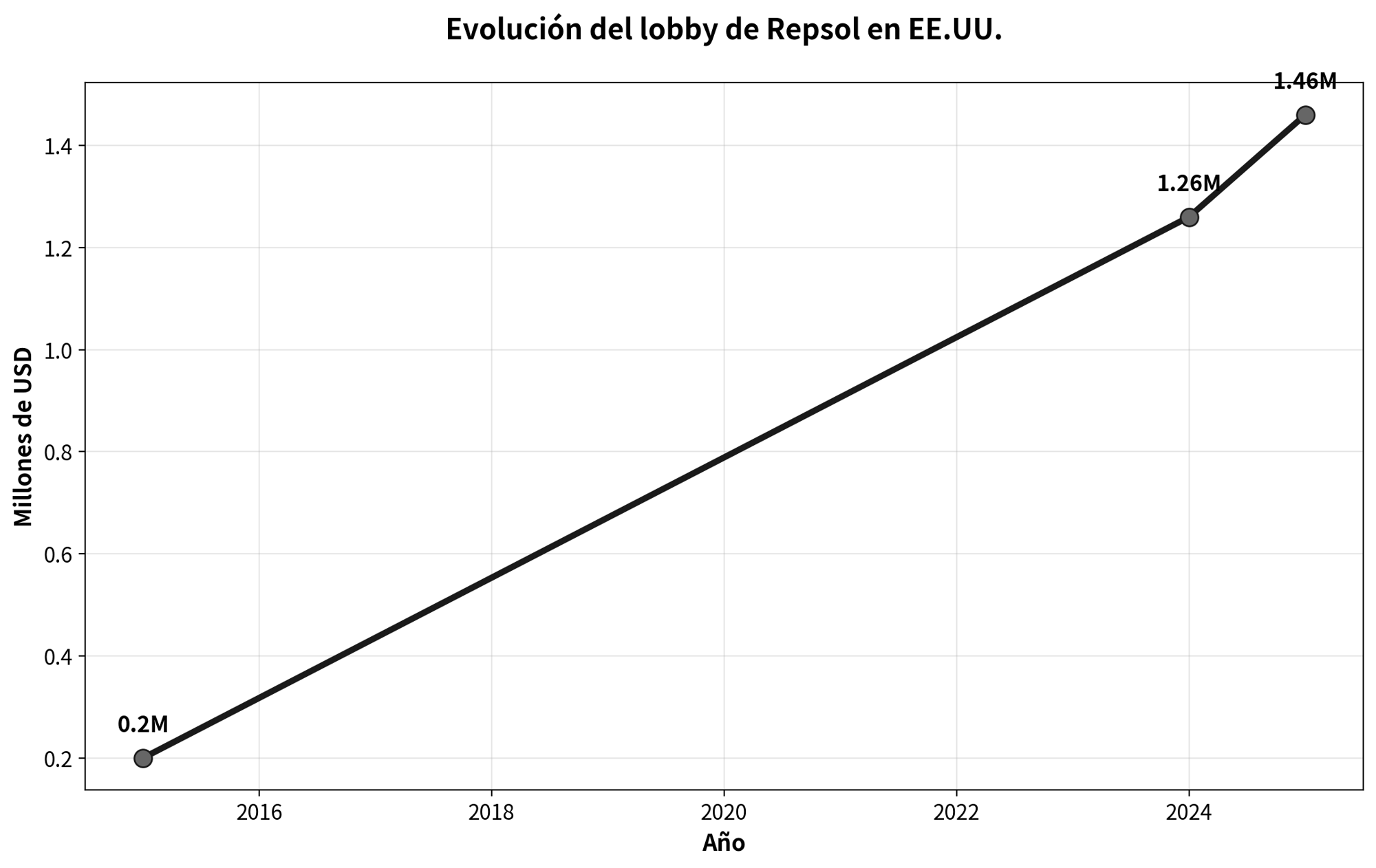

Según una investigación publicada por elDiario.es, la estrategia de inversión en influencia política en Estados Unidos no es exclusiva de las corporaciones locales; grandes firmas europeas como la española Repsol han intensificado drásticamente su actividad de influencia. Durante el año 2025, coincidiendo con el regreso de Donald Trump a la Casa Blanca, la petrolera marcó un récord histórico al destinar 1,46 millones de dólares a actividades de lobby en suelo estadounidense, lo que representa un incremento del 15,8% frente a los 1,26 millones de 2024, y contrasta radicalmente con los 200.000 dólares que invertía en 2015.

Esta ofensiva financiera está acompañada por el gasto de otras multinacionales españolas en el país, como Grifols (480.000 dólares), Ferrovial (220.000 dólares) o la filial estadounidense de Iberdrola, Avangrid (90.000 dólares). La tendencia alcista se ha consolidado en el primer trimestre de 2026, alcanzando un nuevo techo de gasto directo trimestral de 280.000 dólares, a los que se suman 60.000 dólares abonados al bufete especializado Dentons.

Inversiones de Repsol en lobbismo en EEUU. Fuente: eldiario.es en base a datos del Senado estadounidense

Este despliegue de capital ha permitido a la compañía, a través de intermediarios como Dentons y Bracewell, acceder por primera vez de forma directa a la Oficina de la Casa Blanca, un objetivo inédito en sus registros oficiales que se suma a sus contactos habituales en el Senado, la Cámara de Representantes y el Departamento de Energía. En los últimos 15 años, Repsol ha invertido 21.000 millones de dólares en territorio estadounidense, operando 1.966 pozos productivos de crudo y gas natural, de los que extrajo 67 millones de barriles, el 33,5% de su producción neta mundial. Esto evidencia la asimetría fiscalizadora, los fondos en Washington superan ampliamente los menos de 900.000 euros anuales que la empresa declara en el Registro de Transparencia de la Unión Europea; una rendición de cuentas que resulta inexistente en el Estado español, donde la actividad de influencia y presión sigue sin estar regulada y el proyecto de ley para su control permanece estancado en el Congreso.

La principal urgencia geopolítica detrás de esta maquinaria de presión radica en salvaguardar sus intereses financieros en Venezuela, donde la petrolera mantiene retenidos más de 4.500 millones de dólares entre facturas comerciales por cobrar y créditos pendientes con la compañía estatal PDVSA.

54 kilómetros que paralizan el mundo, 29.000 millones del Pentágono, 37.000 más que pagan los consumidores, y una carrera contrarreloj por nuevos oleoductos que hipotecan el futuro.

Irán es, en este Dominical nº4, más que un país o un escenario bélico. Es un prisma. A través de él se refractan todas las contradicciones del capitalismo fósil del siglo XXI: la geopolítica como lucha por el control de los puntos de estrangulamiento energéticos; la guerra como acelerador de la transferencia de riqueza; el costo oculto de los conflictos que nunca aparece en los presupuestos oficiales; y la carrera desesperada de los actores regionales por reconfigurar las rutas energéticas para no quedar atrapados en el fuego cruzado.

Tres dimensiones del conflicto iraní convierten este escenario en un caso ejemplar. La primera es la centralidad geopolítica del estrecho de Ormuz, ese cuello de botella planetario cuyo cierre ha demostrado la fragilidad del sistema energético global. La segunda es el costo real de la guerra, que supera con creces las cifras oficiales del Pentágono. La tercera es la carrera por nuevas rutas, ejemplificada por el oleoducto Basora–Haditha de Irak, que simboliza la respuesta del capitalismo fósil a su propia vulnerabilidad: más infraestructura, más tuberías, más apuestas por un futuro de petróleo que quizás ya no llegue.

54 kilómetros que paralizan el mundo

El estrecho de Ormuz es, para la economía mundial, lo que la arteria carótida para el cuerpo humano: un conducto de apenas 54 kilómetros de ancho en su punto más angosto por donde pasa, en circunstancias normales, cerca del 20% del petróleo mundial y el 21% del gas natural licuado (GNL) . Su cierre equivale a un paro cardíaco inducido.

Desde el inicio de la guerra el 28 de febrero de 2026, Irán ha cerrado de facto el estrecho al tráfico de exportación de petróleo y gas del Golfo. Los volúmenes de exportación de crudo y productos refinados se situaron rápidamente en menos del 10% de los niveles previos al conflicto. Las pérdidas acumuladas de oferta de los productores del Golfo superaron en mayo de 2026 los 1.000 millones de barriles, con más de 14 millones de barriles diarios de petróleo atrapados en la región.

El cierre, sin embargo, no ha sido unilateral. La "arquitectura del doble bloqueo" se ha consolidado: Irán impide la salida del petróleo de sus vecinos árabes, y Estados Unidos ha impuesto un bloqueo naval a los puertos iraníes para impedir sus propias exportaciones. El resultado es un estrangulamiento bilateral que ha eliminado del mercado una fracción masiva del suministro mundial y ha disparado los precios del crudo Brent por encima de los 120 dólares por barril.

La Agencia Internacional de la Energía (AIE) calificó la situación como un "shock de oferta sin precedentes". Para el conjunto del año, la AIE prevé que la demanda mundial de petróleo caiga en 1,3 millones de barriles diarios por debajo de sus previsiones anteriores al conflicto, una contracción impulsada por los precios elevados y el debilitamiento de la actividad económica.

La "geopolítica del gas": el nuevo mapa del poder global

La crisis de Ormuz no es un incidente aislado. Es la materialización más violenta de lo que Magnus Commodities, en su análisis La Geopolítica del Gas Natural: El Nuevo Mapa del Poder Global (marzo de 2026), ha denominado el paso de una "geografía fija" (basada en gasoductos) a una "geografía líquida" (basada en el GNL y en las rutas marítimas vulnerables). Según este análisis, "el mercado global, que moviliza más de 4.000 bcm anuales, ha dejado de seguir las leyes de la oferta y la demanda para regirse por las leyes de la guerra".

El informe de MagnusCMD identifica un cambio estructural que explica por qué la guerra de Irán es tan devastadora para los mercados energéticos: la dependencia del GNL y de los estrechos marítimos ha sustituido a los gasoductos como columna vertebral de la seguridad energética mundial. Pero esa "geografía líquida" es inherentemente más vulnerable: un barco puede ser desviado, un puerto bloqueado, un estrecho minado. Europa, que perdió el gas ruso tras la destrucción del Nord Stream, se ha visto abocada a competir en el mercado spot global de GNL, lo que "conectó el precio de la calefacción en Berlín con los conflictos en Oriente Medio". La AIE ya ha advertido de que, incluso si se alcanza un acuerdo para reabrir gradualmente el estrecho a partir del tercer trimestre, la oferta se recuperará más lentamente que la demanda, lo que mantendrá el mercado en déficit hasta finales de año. El "talón de Aquiles" del sistema energético mundial no se cura con un alto el fuego: la infraestructura dañada, las rutas desviadas, los seguros disparados y la desconfianza geopolítica tardarán años en recomponerse, si es que alguna vez lo hacen. Por tanto, lo que MagnusCMD denomina el fin de la "inocencia energética" es, en el fondo, el reconocimiento de que el petróleo y el gas nunca fueron mercancías como las demás: fueron, desde sus orígenes, objetos de lucha encarnizada entre potencias.

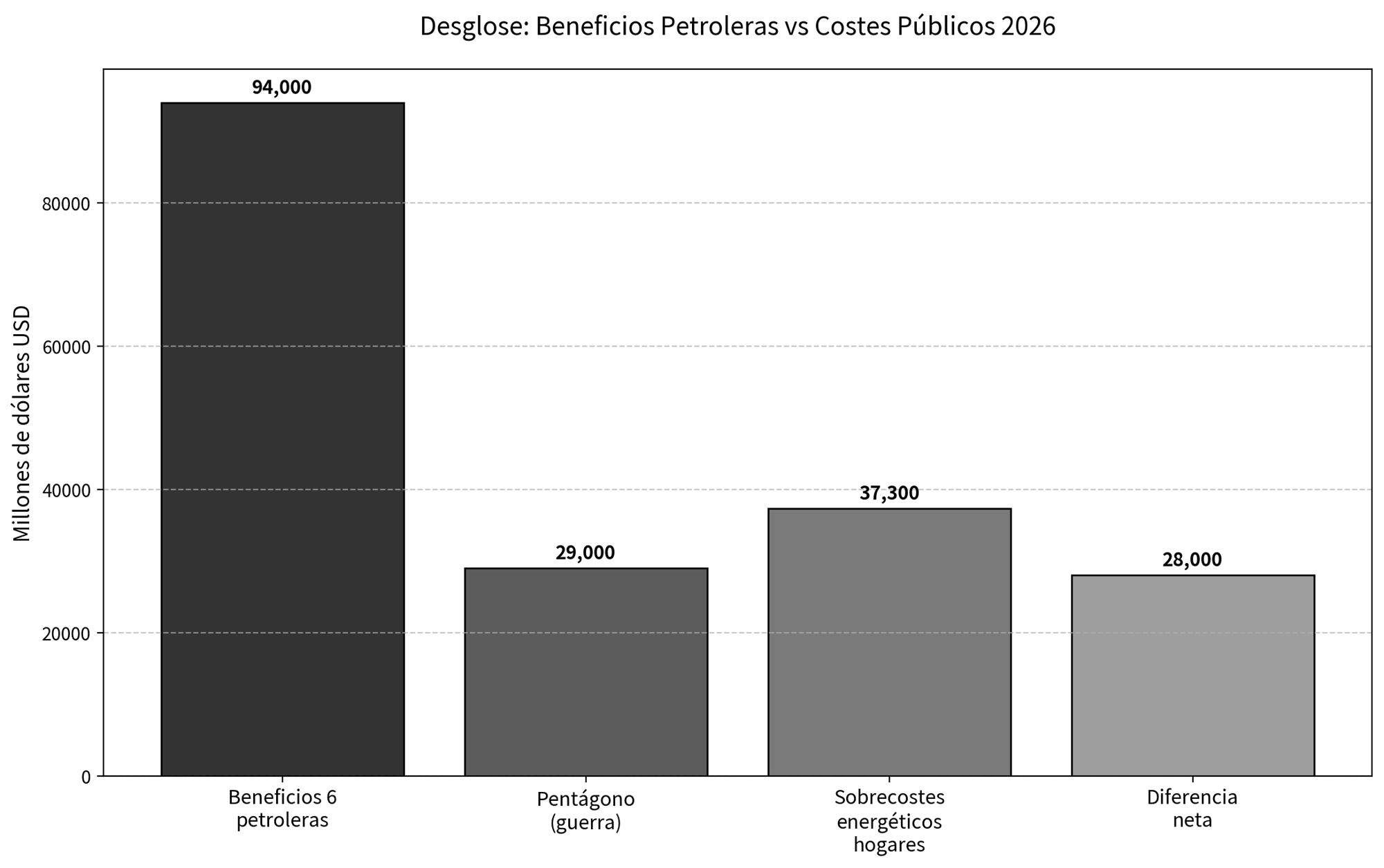

El coste real de la guerra: más allá de los 29.000 millones del Pentágono

El 29 de abril, un alto funcionario del Pentágono declaró ante el Congreso que la guerra de Irán había costado hasta ese momento 25.000 millones de dólares. Apenas dos semanas después, la cifra se revisó al alza hasta los 29.000 millones. Pero para los investigadores del proyecto Costs of War de la Universidad de Brown, esa cantidad es apenas "la punta más pequeña del iceberg". Stephanie Savell, directora del proyecto, recordó una lección aprendida tras dos décadas de guerras en Irak y Afganistán: "los líderes políticos siempre dicen que la guerra será rápida, eficiente y barata, y siempre ha ocurrido lo contrario". El Iran War Energy Cost Tracker de la Universidad de Brown cuantifica el impacto real en los bolsillos de los estadounidenses. Hasta el 12 de mayo de 2026, los hogares estadounidenses habían pagado más de 37.300 millones de dólares en sobrecostes energéticos adicionales (gasolina y diésel) desde el inicio de la guerra. El precio medio de la gasolina en Estados Unidos superó los 4,50 dólares por galón, un 50% más que antes de la guerra.

A ello se suma una deuda nacional estadounidense que ha superado los 39 billones de dólares —"guerras de tarjeta de crédito", en palabras de Savell, "que no tocan a los estadounidenses porque estamos trasladando el coste a las generaciones futuras". Y, por supuesto, los costes humanos: 13 soldados estadounidenses muertos, cientos de heridos, y miles de civiles iraníes y de otros países de la región fallecidos o desplazados. La congresista demócrata Ro Khanna estimó que el costo total para la economía estadounidense —incluyendo el aumento de los precios de la gasolina y los alimentos— podría alcanzar los 631.000 millones de dólares, unos 5.000 dólares por hogar.

La carrera por nuevas rutas: el oleoducto Basora–Haditha

Frente al cierre del estrecho de Ormuz, los países productores del Golfo no se han limitado a esperar. Han respondido con la única herramienta que el capitalismo fósil conoce: más infraestructura. Una auténtica carrera contrarreloj por encontrar rutas alternativas. El caso más emblemático es el nuevo oleoducto Basora–Haditha de Irak. El 1 de mayo de 2026, el Ministerio de Petróleo de Irak anunció el inicio del proyecto: un conducto de 700 kilómetros de longitud y 56 pulgadas de diámetro con una capacidad proyectada de 2,5 millones de barriles diarios. El oleoducto conectará los yacimientos del sur de Irak (Basora) con la región occidental de Haditha, desde donde el crudo podrá ser exportado a través de tres salidas diferentes: Baniyas en Siria, Ceyhan en Turquía y Aqaba en Jordania.

El proyecto había sido aprobado a finales de 2024 con un presupuesto de unos 4.600 millones de dólares, pero permaneció casi dos años sin ejecutarse. El cierre de Ormuz actuó como un acelerador forzoso. El primer ministro Mohammed Shia' al-Sudani presidió una reunión de urgencia a finales de abril que desembocó en la asignación inmediata de 1.500 millones de dólares para el proyecto, financiados a través del mecanismo Irak–China de "petróleo por infraestructuras". El ritmo de finalización, advirtió el ministerio, "dependerá de la disponibilidad de los recursos financieros necesarios". Algunas estimaciones sitúan el plazo mínimo en dos años.

Irak no es el único país que busca vías de escape. Arabia Saudí ha recurrido desde los primeros días de la guerra al oleoducto estratégico Este-Oeste ("Petroline"), que conecta sus campos del Golfo con la terminal de Yanbu en el mar Rojo. Construido en 1981, tiene una capacidad de 7 millones de barriles diarios y está funcionando ya a su máxima capacidad. Emiratos Árabes Unidos, por su parte, ha desarrollado el oleoducto Habshan–Fujairah, que conecta sus yacimientos con la terminal de Fujairah, situada al este del estrecho. El 28 de abril de 2026, Emiratos Árabes Unidos anunció oficialmente su retirada de la OPEP y la OPEP+, efectiva a partir del 1 de mayo, lo que sugiere que Abu Dabi quiere liberarse de las restricciones de producción para aumentar su oferta y aprovechar los altos precios.

Más infraestructura fósil como respuesta a la vulnerabilidad

Si Ormuz está bloqueado, las empresas buscan otras vías para dar salida a su producto. Por otro lado, esa respuesta no hace más que agravar la dependencia estructural del sistema energético mundial de los combustibles fósiles y de sus vulnerables infraestructuras. Cada nuevo oleoducto, cada terminal ampliada, cada ruta alternativa explorada es una apuesta por un futuro de petróleo. Pero ese futuro es cada vez más incierto: el pico del petróleo convencional se acerca, las reservas se agotan, el cambio climático exige una reducción drástica de las emisiones, y la propia guerra de Irán es una manifestación de la violencia que genera la escasez. Construir más oleoductos para evadir un estrecho bloqueado es, en cierto sentido, como añadir más tuberías a un barco que se hunde: alivia la presión momentáneamente, pero no resuelve el problema de fondo.

El capitalismo, cuando se enfrenta a sus límites biofísicos, no transiciona voluntariamente hacia otro modelo. Se aferra con más fuerza a lo que tiene, con más violencia, con más desigualdad, con más infraestructura que hipotecan el futuro. La guerra contra Irán y la carrera por nuevas rutas son, por tanto, dos caras de la misma moneda: la primera es la expresión militar de esa lógica; la segunda, su expresión infraestructural. Ambas condenan al mundo a seguir dependiendo del petróleo durante décadas, incluso cuando los científicos llevan años advirtiendo de que esa dependencia es incompatible con la supervivencia del planeta tal como lo conocemos.

Irán como modelo

Irán permite ver con claridad las tres dimensiones de la crisis estructural del petróleo. La geopolítica, que convierte un estrecho de 54 kilómetros en el punto más vulnerable de la economía mundial, y que materializa la "geopolítica del gas" como el nuevo mapa del poder global. Por otro lado, el coste real de la guerra, que supera con creces los 29.000 millones del Pentágono e incluye decenas de miles de millones en sobrecostes energéticos para los consumidores, una deuda que crece sin cesar y unas vidas humanas que ningún presupuesto puede cuantificar. Y, finalmente, la carrera por nuevas rutas, ejemplificada por el oleoducto Basora–Haditha, que muestra cómo el capitalismo fósil responde a su vulnerabilidad con más infraestructura, más tuberías, más apuestas por un futuro de petróleo que quizás ya no llegue.

En consecuencia, vemos que la guerra contra Irán no es un accidente, ni una desviación, ni una catástrofe evitable bajo este sistema. Es la manifestación más cruda de un sistema en crisis: un sistema que convierte la escasez en beneficios, la geopolítica en violencia y el futuro en deuda. Y mientras no se cuestionen y superen sus fundamentos, las guerras por el petróleo no harán más que multiplicarse. Irán no es el primer agredido, ni será el último.

El Sur Global paga la factura de una guerra que no provocó, evidenciando una dependencia internacional sistemática al servicio de un puñado de empresas petroleras.

Mientras Estados Unidos libera 400 millones de barriles de su Reserva Estratégica de Petróleo y China recurre a sus 12.000-15.000 millones de barriles almacenados, un conjunto mucho más amplio de naciones queda expuesto a la intemperie. Son los países pequeños, los Estados insulares, las economías en desarrollo que carecen del colchón financiero, de la diversificación productiva y de la influencia geopolítica para protegerse de la tormenta. Para ellos, cada guerra en Asia Occidental se traduce inmediatamente en un aumento insostenible del precio de los alimentos, en una crisis de balanza de pagos, en el cierre de oficinas públicas a media tarde o en la declaración de un estado de emergencia. La guerra de Irán no golpea a todos por igual. Y los más vulnerables son los que menos responsabilidad tienen en el conflicto.

Dos tercios del mundo en la cuerda floja: el dato de UNCTAD

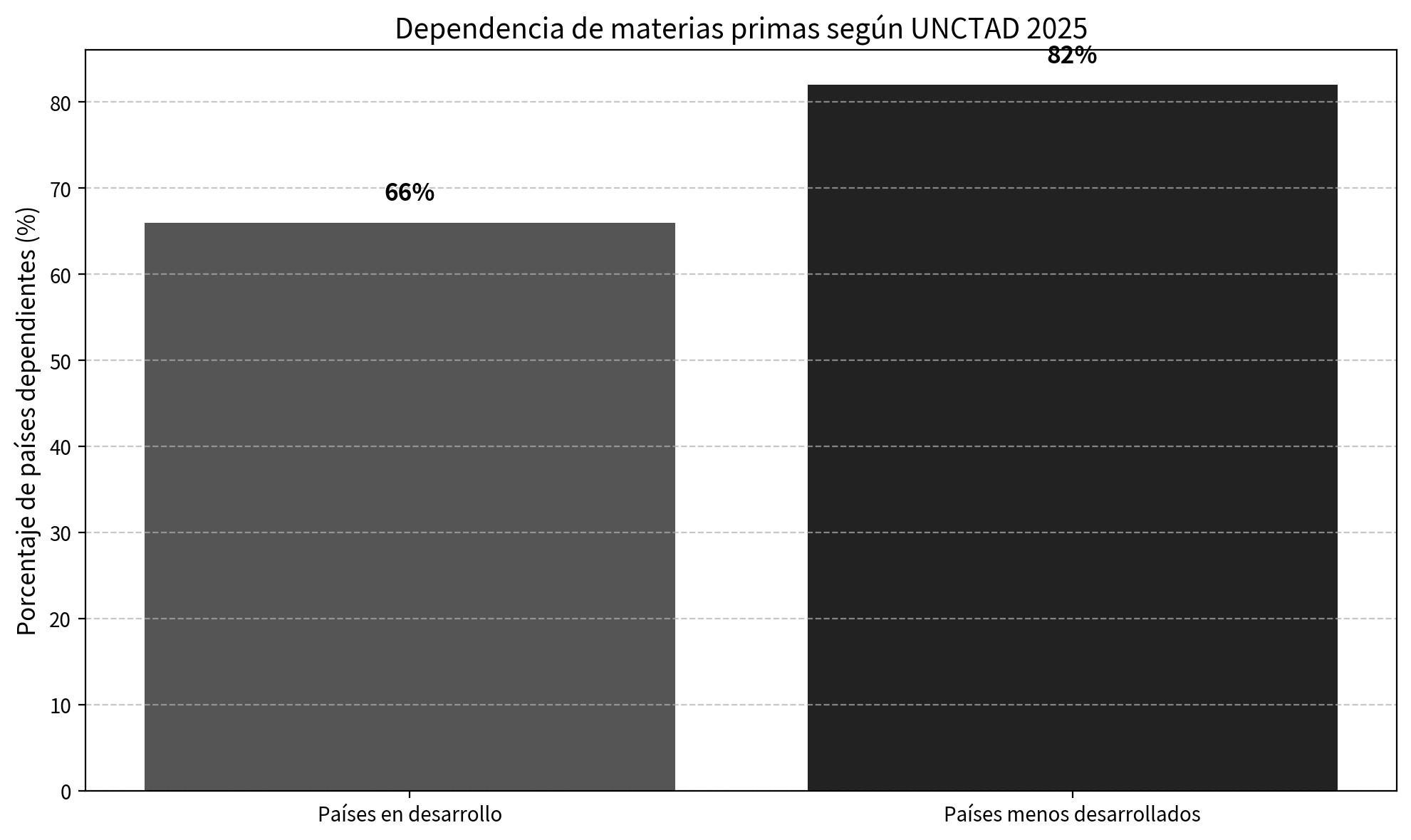

La radiografía de la dependencia mundial de materias primas es implacable. Según el informe The State of Commodity Dependence 2025 de la UNCTAD, 95 de los 143 países en desarrollo —el 66% del total— siguen siendo dependientes de las exportaciones de commodities (petróleo, gas, minerales, productos agrícolas). Entre los países menos desarrollados, la proporción asciende a más del 80%.

La definición de la UNCTAD es precisa: un país es "dependiente" cuando más del 60% de sus exportaciones de mercancías proceden de materias primas. Y lo que el informe revela es que esta dependencia no se ha reducido en las últimas décadas, sino que se ha consolidado como una característica estructural de la economía mundial. Mientras el comercio mundial de mercancías se expandió un 25,6% entre los períodos 2012-2014 y 2021-2023, las exportaciones crecieron solo un 15,5%. Esto indica que los países más dependientes están perdiendo terreno.

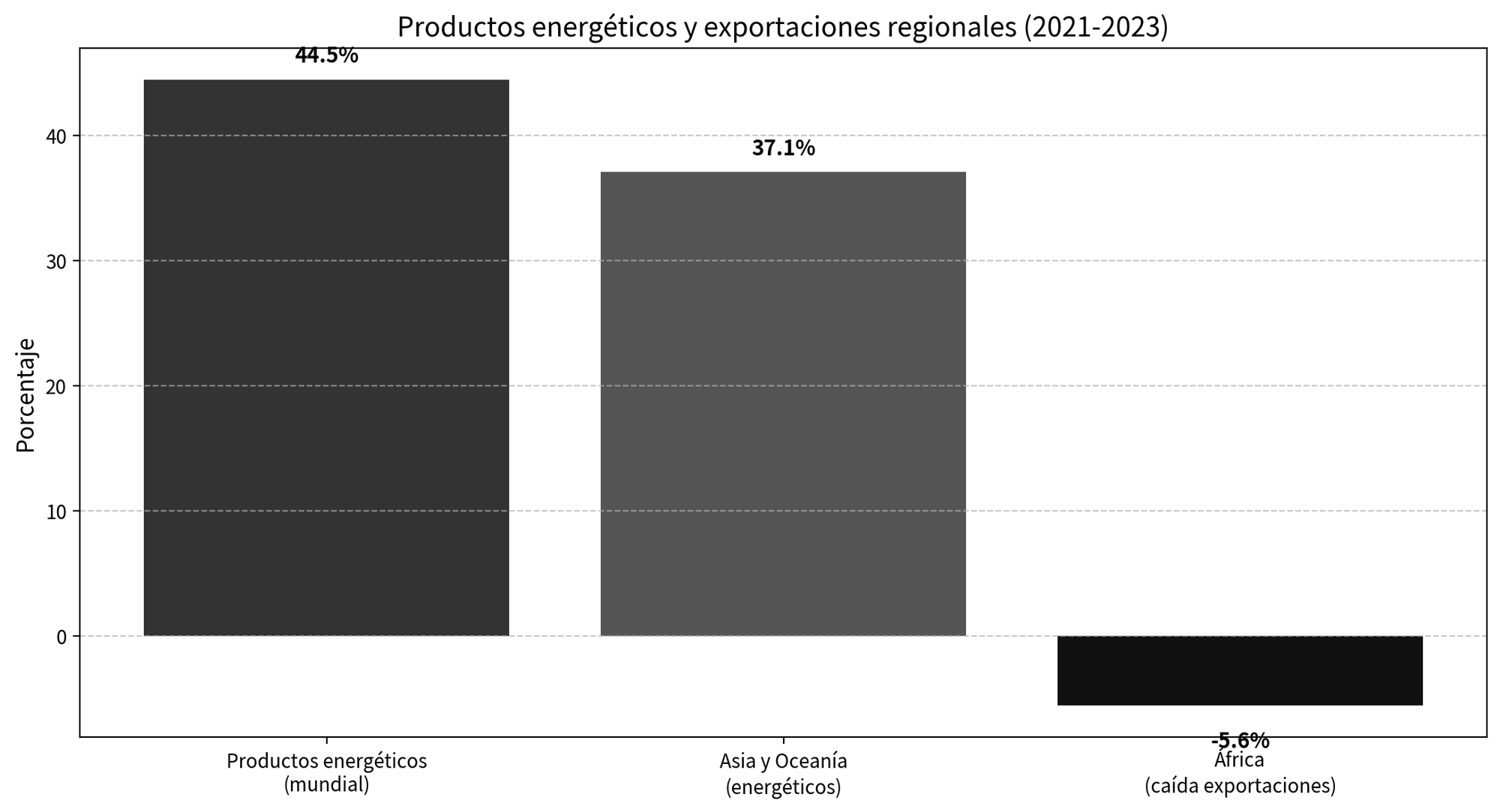

Entre 2021 y 2023, los productos energéticos representaron el 44,5% de las exportaciones mundiales de mercancías. Asia y Oceanía concentraron el 37,1% de esas exportaciones, con Emiratos Árabes Unidos y Arabia Saudí representando más de la mitad del total de Asia Occidental. África, en cambio, vio caer el valor de sus exportaciones un 5,6% en el mismo período. Esto en la práctica significa que la salud de toda la economía —el precio de la moneda, el empleo, los ingresos fiscales, la capacidad para importar alimentos y medicinas— depende del precio de uno o dos productos básicos en los mercados internacionales. Cuando esos precios suben, el país vive una bonanza temporal; cuando bajan —o cuando una guerra como la de EEUU e Israel contra Irán interrumpe el suministro y dispara los precios de los combustibles importados—, la economía entra en shock. No hay margen de maniobra.

Tuvalu: 10.600 habitantes, una cuarta parte del PIB en petróleo

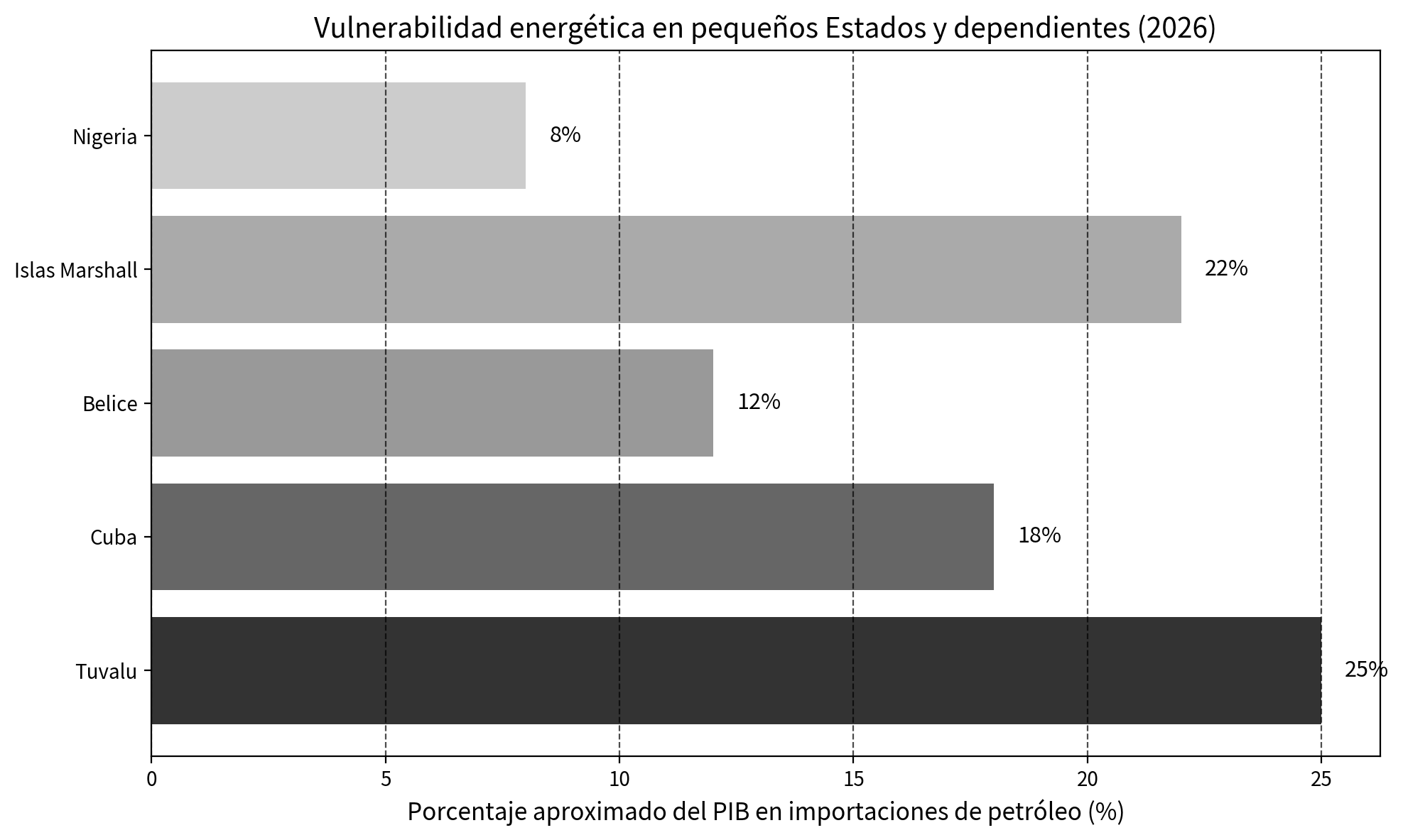

El caso de los pequeños Estados insulares del Pacífico es particularmente extremo. Tuvalu, un país de poco más de 10.600 habitantes, gasta aproximadamente una cuarta parte de su PIB en la importación de petróleo. Con una capacidad de almacenamiento limitada y pocas alternativas, Tuvalu depende de envíos regulares de diésel para mantener las luces encendidas y los servicios esenciales en funcionamiento. La crisis bélica de Asia Occidental ha disparado los precios locales: el diésel subió un 40% y la gasolina alrededor de un 30%. El gobierno declaró un estado de emergencia de dos semanas para racionar los suministros. Existe la posibilidad real de que no haya envíos consistentes más allá de junio.

Tuvalu no es una excepción. Las Islas Marshall declararon un estado de emergencia económica de 90 días, cerrando sus oficinas públicas no esenciales a media tarde e imponiendo requisitos estrictos para reducir el uso de electricidad. Las Islas Salomón informaron de que solo disponían de entre 40 y 50 días de combustible almacenado. Palau, Nauru y Kiribati están estudiando sus propias respuestas. La analista citada por Renew Economy fue contundente: "La crisis del petróleo iraní ha expuesto las vulnerabilidades de los pequeños Estados insulares y su dependencia del diésel. Estos son los países que menos pueden permitirse la volatilidad del mercado".

Belice y la lección de la energía solar

En el otro lado del mundo, Belice ofrece un caso similar pero con un matiz importante: la posibilidad de romper la dependencia. Horace Palacio, analista de Breaking Belize News, describió con claridad la dinámica perversa que afecta a los pequeños Estados importadores: "Belice no controla los mercados mundiales de petróleo, pero los beliceños pagan el precio cada vez que las tensiones geopolíticas sacuden las cadenas de suministro. Cuando estallan guerras en regiones productoras de petróleo como Oriente Medio, los mercados energéticos mundiales reaccionan al instante, y los países pequeños como Belice absorben el shock".

Palacio califica esta situación como "una vulnerabilidad estructural en la economía. Cada aumento de los precios mundiales del petróleo se convierte en un impuesto para las familias y las empresas beliceñas". Su diagnóstico es directo: "Mientras Belice dependa del combustible importado, cada guerra en el extranjero seguirá golpeando a los beliceños en el surtidor".

Pero Belice tiene una ventaja que los países de Oriente Medio no pueden monopolizar: el sol. El país goza de un clima tropical con una fuerte insolación durante todo el año. Palacio aboga por una estrategia agresiva de energía solar, junto con inversiones en almacenamiento y modernización de la red, para reducir la demanda de combustible importado y estabilizar los precios de la electricidad. Su argumento es que la independencia energética no es solo una cuestión medioambiental, sino de seguridad económica: "La energía es más que electricidad. Es seguridad económica".

Nigeria: un exportador que importa refinados

No todos los países dependientes son importadores netos. Nigeria, el mayor productor de petróleo de África, ilustra una paradoja igualmente cruel: es rico en crudo, pero sufre una incapacidad estructural para refinarlo. Sus refinerías nacionales apenas funcionan, por lo que, siendo productor, es al mismo tiempo importador neto de productos refinados.

La crisis de Irán ha exacerbado esta contradicción. A mediados de marzo de 2026, los precios de la gasolina en Nigeria se habían disparado: el precio de salida de fábrica pasó de 774 a aproximadamente 995 naira por litro, y los precios al por menor superaron las 1.000 naira en muchos estados. La Corporación Nacional de Petróleo de Nigeria (NNPC) se vio obligada a buscar crudo adicional en el mercado internacional para estabilizar el suministro, pero los precios globales seguían dictando las condiciones.

El presupuesto nigeriano para 2026 se había anclado en un precio del petróleo conservador de 60-65 dólares por barril. Con el Brent superando los 100 dólares, los ingresos fiscales por crudo aumentaron, pero ese efecto positivo se vio rápidamente erosionado por el aumento de la factura de importaciones —incluyendo no solo combustibles sino también alimentos y fertilizantes— y por la presión sobre el tipo de cambio. El resultado es una economía que gana por un lado y pierde por el otro, incapaz de romper el ciclo de dependencia.

Cuba: bloqueo, dependencia y la crisis energética como arma imperial

Cuba, una nación insular del Caribe con algo más de 11 millones de habitantes, encarna de forma dramática las vulnerabilidades energéticas que azotan a los pequeños Estados del Sur Global. Como importador neto de combustibles —produce solo alrededor del 40% de sus necesidades diarias de petróleo—, la isla depende estructuralmente de suministros externos para mantener su red eléctrica, transporte y servicios básicos. Históricamente, esta dependencia se canalizó primero a través de acuerdos políticos con la Unión Soviética y posteriormente con Venezuela y Petrocaribe, donde el intercambio de médicos y otros servicios por crudo subsidiado funcionaba como un mecanismo de solidaridad sur-sur. Sin embargo, la agresión estadounidense contra Venezuela y el subsiguiente bloqueo energético impuesto por Washington en 2026 han cortado drásticamente estos flujos, dejando al país sin reservas de diésel y gasolina. A mediados de mayo de este año, el ministro de Energía y Minas de Cuba, Vicente de la O Levy, ha reconocido públicamente que el país se había quedado “absolutamente sin fuel oil, absolutamente sin diésel”. Las plantas termoeléctricas operan al límite con producción doméstica, gas natural y una creciente pero aún insuficiente contribución de energías renovables. Los apagones en La Habana superan las 20-22 horas diarias, paralizando hospitales, escuelas, industrias y el transporte. Protestas con cacerolazos han comenzado en las calles, mientras el gobierno declara negociaciones de urgencia para comprar combustible en un mercado global encarecido por la guerra contra Irán.

Esta no es una crisis coyuntural provocada por “mala gestión” o por la guerra en Asia Occidental. Es el resultado previsible de una dependencia energética estructural agravada por décadas de bloqueo económico estadounidense. Cuba no controla los mercados petroleros internacionales ni posee las reservas estratégicas de las grandes potencias. Cada interrupción en el suministro —ya sea por sanciones, por caídas en la producción venezolana o por el encarecimiento derivado de conflictos geopolíticos— se traduce en un shock inmediato: subida de precios, racionamiento, colapso parcial de la red eléctrica y deterioro de la balanza de pagos. Los alimentos, medicinas y fertilizantes importados también se encarecen, cerrando el círculo vicioso de la vulnerabilidad. Al igual que Belice o Tuvalu, Cuba ilustra cómo los pequeños Estados pagan la factura de guerras y decisiones tomadas en otros continentes. Pero en su caso, el factor imperial es aún más directo: el Ejecutivo de Trump amenazó con aranceles a cualquier país que enviara combustible a la isla, cortando efectivamente rutas de Venezuela, México y otros proveedores potenciales. Esto no solo expone la fragilidad energética; refuerza la tesis de la dependencia estructural. La isla vende sus servicios (médicos, educativos) y algunos bienes a precios que no compensan la compra de combustibles y bienes industrializados a precios dictados por el centro. El bloqueo actúa como un mecanismo permanente de transferencia de valor y de castigo por la soberanía política.

La teoría de la dependencia

La teoría de la dependencia latinoamericana —desarrollada por autores como Ruy Mauro Marini, Theotonio dos Santos y André Gunder Frank— sostiene que el llamado “subdesarrollo” no es una etapa previa al desarrollo, sino una condición estructuralmente producida por la inserción de las economías periféricas en el sistema capitalista mundial. En ese sentido, los países dependientes no son “atrasados”; son activamente subdesarrollados por los mecanismos de transferencia de valor hacia el centro.

John Bellamy Foster, aunque es conocido principalmente por su trabajo sobre ecología política y metabolismo social, ha aplicado consistentemente esta perspectiva al ámbito energético. En su artículo Peak Oil and Energy Imperialism (Monthly Review, 2008), Foster argumentaba que el ascenso del militarismo y el imperialismo a principios del siglo XXI "puede atribuirse plausiblemente en gran medida a los intentos de los intereses dominantes de la economía mundial por obtener el control de las menguantes reservas mundiales de petróleo". Aplicada al contexto de la guerra contra Irán en curso, se vuelve a comprobar cómo la dependencia de los pequeños Estados del Sur Global no es un accidente, sino una estructura activamente producida y reproducida por las relaciones de poder capitalistas a escala planetaria. Incluso los países periféricos que exportan petróleo quedan atrapados en el subdesarrollo energético: venden barato su recurso no renovable (a menudo a empresas transnacionales que capturan la mayor parte de la renta) y compran caros los bienes industrializados producidos por las compañías del centro. Los que importan petróleo, como en casos extremos Tuvalu, Belice o Cuba, sufren una doble explotación: pagan el precio de mercado por un bien cuyo suministro controlan las grandes potencias, y ven cómo los beneficios de esa venta —y de la propia guerra que la interrumpe— se concentran en manos de los ya ricos.

Estrategias de supervivencia: renovables, diversificación y sus límites

Frente a esta red de dependencias, algunos países están ensayando estrategias para romper el ciclo. Timor-Leste ha declarado que reducir la dependencia del combustible importado "es crucial para reducir los costes, mejorar la seguridad energética y liberar recursos para las prioridades sociales y económicas". Mauricio, que importa el 100% de su crudo, ha advertido de que esta dependencia energética "sangra directamente en nuestra seguridad alimentaria".

Guyana, paradójicamente, está utilizando sus ingresos petroleros para financiar un intento de cambio a renovables. El presidente Irfaan Ali ha declarado: "Estamos tratando de ser un petro-Estado que no se convierte en una economía dominada por el petróleo. Estamos tratando de usar un recurso no renovable para construir un futuro renovable, no solo en energía, sino en potencial humano, complejidad económica y dignidad nacional".

Un artículo publicado en el Journal of African Development identifica varias estrategias de diversificación: el éxito de Kenia en la tecnología financiera y las energías renovables, las políticas de beneficencia de Botsuana (que añade valor a sus diamantes en lugar de exportarlos en bruto) y la transición de Mauricio hacia una economía basada en los servicios.

En el caso cubano, la asfixia energética ha acelerado —con apoyo chino— la instalación de parques solares. Entre 2025 y principios de 2026 se están conectando decenas de nuevos megavatios, y las importaciones de paneles y baterías se disparan. Analistas señalan que una inversión de alrededor de 8.000 millones de dólares podría permitir generar más del 90% de su electricidad con renovables, reduciendo drásticamente la palanca de coerción externa. Sin embargo, las limitaciones financieras, tecnológicas y el propio bloqueo complican y ralentizan esta transición. No basta con paneles solares si faltan divisas para importar componentes o si las instituciones financieras internacionales imponen condiciones políticas.

Cuba no es un exportador de materias primas energéticas como Nigeria, pero comparte con los pequeños Estados insulares la misma exposición: su economía y la calidad de vida de su pueblo dependen directamente de un recurso volátil cuyo precio y flujo controlan otras potencias y empresas transnacionales. La guerra contra Irán solo ha exacerbado una vulnerabilidad preexistente fabricada por el sistema, que en el caso de Cuba está creada ad hoc para destruir su modelo económico, social y político. En última instancia, el caso cubano confirma que la dependencia energética no es un accidente geográfico ni una fatalidad natural. Es una condición reproducida por relaciones de poder asimétricas. Romperla exige no solo instalar paneles solares o diversificar, sino desafiar políticamente el bloqueo, el control de las rutas marítimas y el dominio de las grandes petroleras. Mientras ese poder imperial no se cuestione, los apagones seguirán siendo una herramienta de dominación sobre aquellos que, como Cuba, se atreven a buscar un camino independiente. La luz de la isla se apaga literalmente bajo el peso de una arquitectura imperialista internacional diseñada para mantener a la periferia en la oscuridad, con especial virulencia en el caso de los países “rebeldes”.

El límite de todas estas estrategias es el mismo: la arquitectura financiera internacional, el poder de las grandes petroleras y la geopolítica de las rutas marítimas establecen un muro. Mientras esas estructuras de poder no se desafíen, las estrategias de supervivencia —por necesarias que sean— seguirán siendo parches en un sistema que beneficia a unos pocos.

La dependencia no se rompe con buenas intenciones

La guerra contra Irán, el bloqueo contra Cuba y la situación energética de varios países del Sur Global ha puesto de manifiesto que hay países que pueden liberar reservas estratégicas y países que no tienen ni siquiera un depósito de combustible para dos meses. Hay países que pueden endeudarse para subsidiar la gasolina y países que ya están ahogados por los intereses de su deuda o las sanciones. Y esa desigualdad no es un accidente, sino una característica estructural del capitalismo. En ese sentido, lo que sucede en Tuvalu, Belice, Nigeria o Cuba no son anécdotas exóticas. Son manifestaciones locales de todo un sistema mundial de dependencias energéticas que ata a los países pequeños y expoliados por el imperialismo a la volatilidad del mercado del petróleo, y que convierte las crisis en mecanismos de transferencia de valor desde la periferia al centro. Romper esa dependencia no es solo una cuestión técnica —instalar paneles solares o diversificar la economía— sino una cuestión política. Exige enfrentar políticamente el poder de quienes se benefician de este sistema en su misma escala: las grandes petroleras, las potencias hegemónicas que controlan el tráfico marítimo, las instituciones financieras que imponen recetas de austeridad, y los estados imperialistas que los amparan. Mientras ese poder no se cuestione y se confronte, las guerras por el petróleo seguirán apagando las luces de los parias de la tierra.

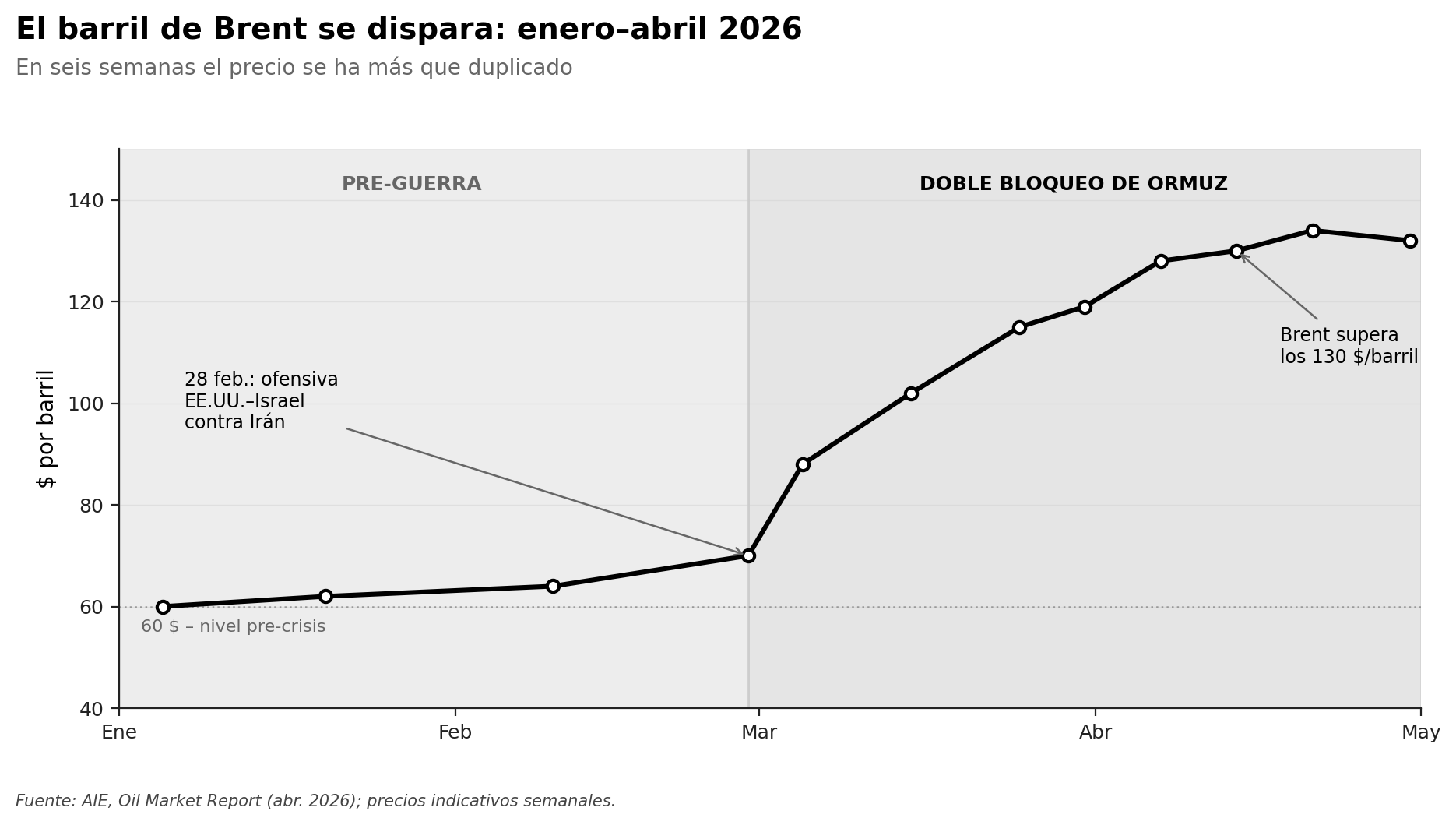

La guerra contra Irán, el cierre de Ormuz y las cifras que explican quién extrae, por dónde circula, quién se queda con la renta y quién paga la factura.

En la segunda semana de abril de 2026, el barril de Brent —la referencia que siguen los mercados internacionales de petróleo— superó los 130 dólares. Al cabo de seis semanas, el precio se había más que duplicado: rondaba los 60 dólares a principios de año, rebasó los 119 a finales de marzo y se asentó en torno a los tres dígitos durante todo abril. La subida fue la más rápida que ha registrado el petróleo en su historia, por delante incluso del shock de 1979. Y, sin embargo, el precio no es lo más alarmante del expediente. Lo realmente grave está en otra cifra.

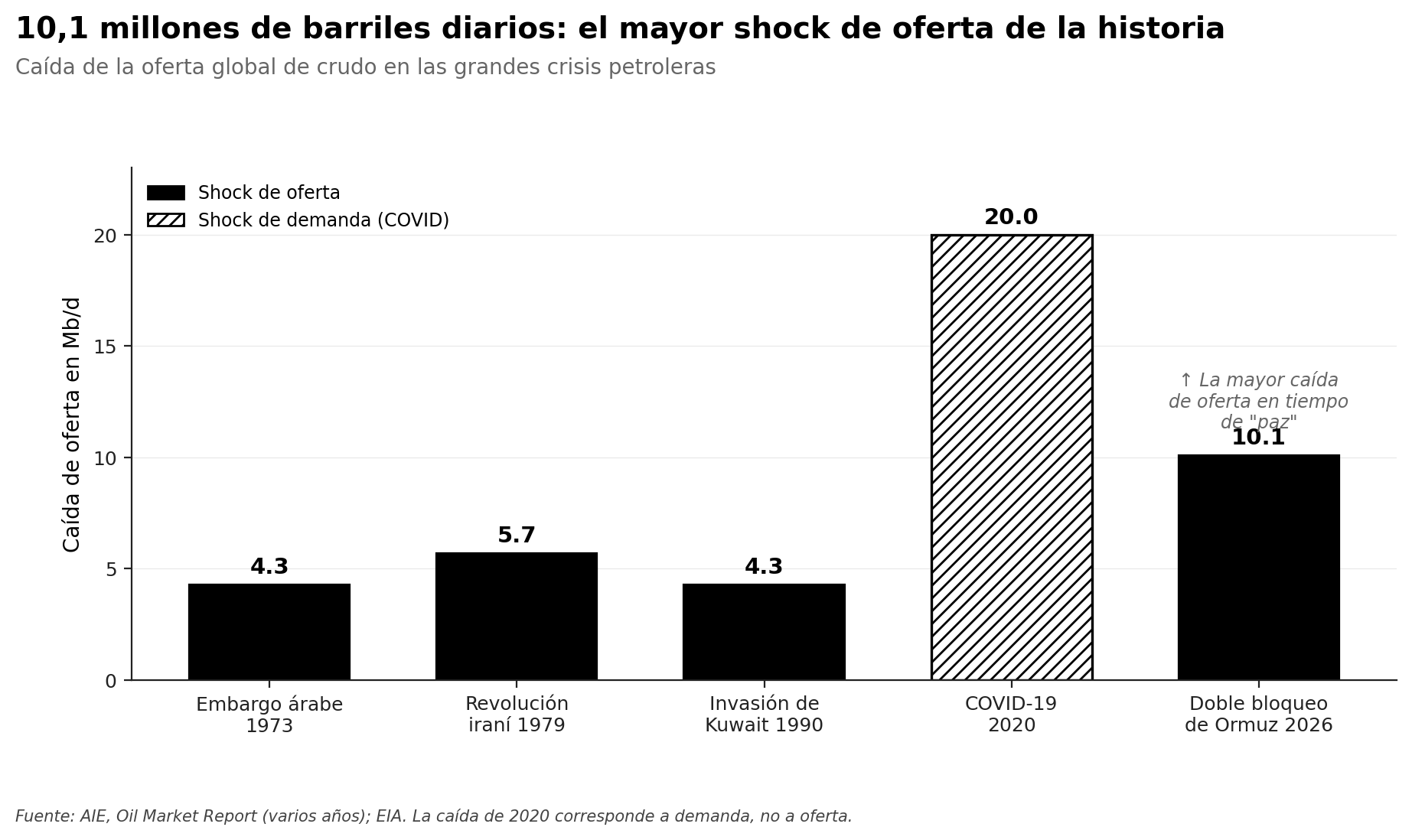

El 14 de abril, la Agencia Internacional de la Energía (AIE) publicó su Oil Market Report mensual con un dato que es, literalmente, sin precedentes en "tiempos de paz": el suministro mundial de petróleo había caído 10,1 millones de barriles diarios durante el mes de marzo, hasta situarse en 97 millones de barriles al día. Es la mayor interrupción de la oferta jamás registrada fuera de las dos guerras mundiales. Supera con creces la caída de 4,3 millones de barriles diarios que siguió a la invasión de Kuwait por Irak en 1990 y duplica la contracción de 5,7 millones de la revolución iraní de 1979. La OPEP+ aportó 9,4 millones de esa caída. El resto del mundo, otros 770.000 barriles. En total, la mayor amputación de oferta de la historia económica moderna.

Pero hay un tercer dato a tener en cuenta: los inventarios mundiales de crudo cayeron 129 millones de barriles en marzo y otros 117 millones en abril. Doscientos 246 millones de barriles evaporados de los depósitos comerciales en sesenta días. Goldman Sachs, después de revisar los datos de la AIE, advierte que de los aproximadamente 4.000 millones de barriles que aparecen en las estadísticas como "reservas totales", la mayor parte es petróleo puramente operativo: el que sirve para mantener la presión en los oleoductos, el que evita que las refinerías se paren, el que permite que los buques puedan descargar. El verdadero colchón discrecional —el que se puede usar sin que la infraestructura empiece a fallar— equivale a unos 45 días de productos derivados. A este ritmo, ese colchón se agota en septiembre.

El diagnóstico apunta a que no estamos ante una tormenta perfecta —esa confluencia accidental de factores adversos que eventualmente se disipa— sino ante la manifestación visible de una crisis estructural, largamente gestada y ahora desatada. Cuatro procesos convergentes explican por qué este shock es diferente: quién extrae el petróleo, por dónde circula, quién se queda con la renta que genera y quién paga la factura cuando algo falla. Las cuatro responden a una misma lógica, y a continuación se examinan una por una.

El mapa de los productores: quién tiene el petróleo, quién tiene el poder

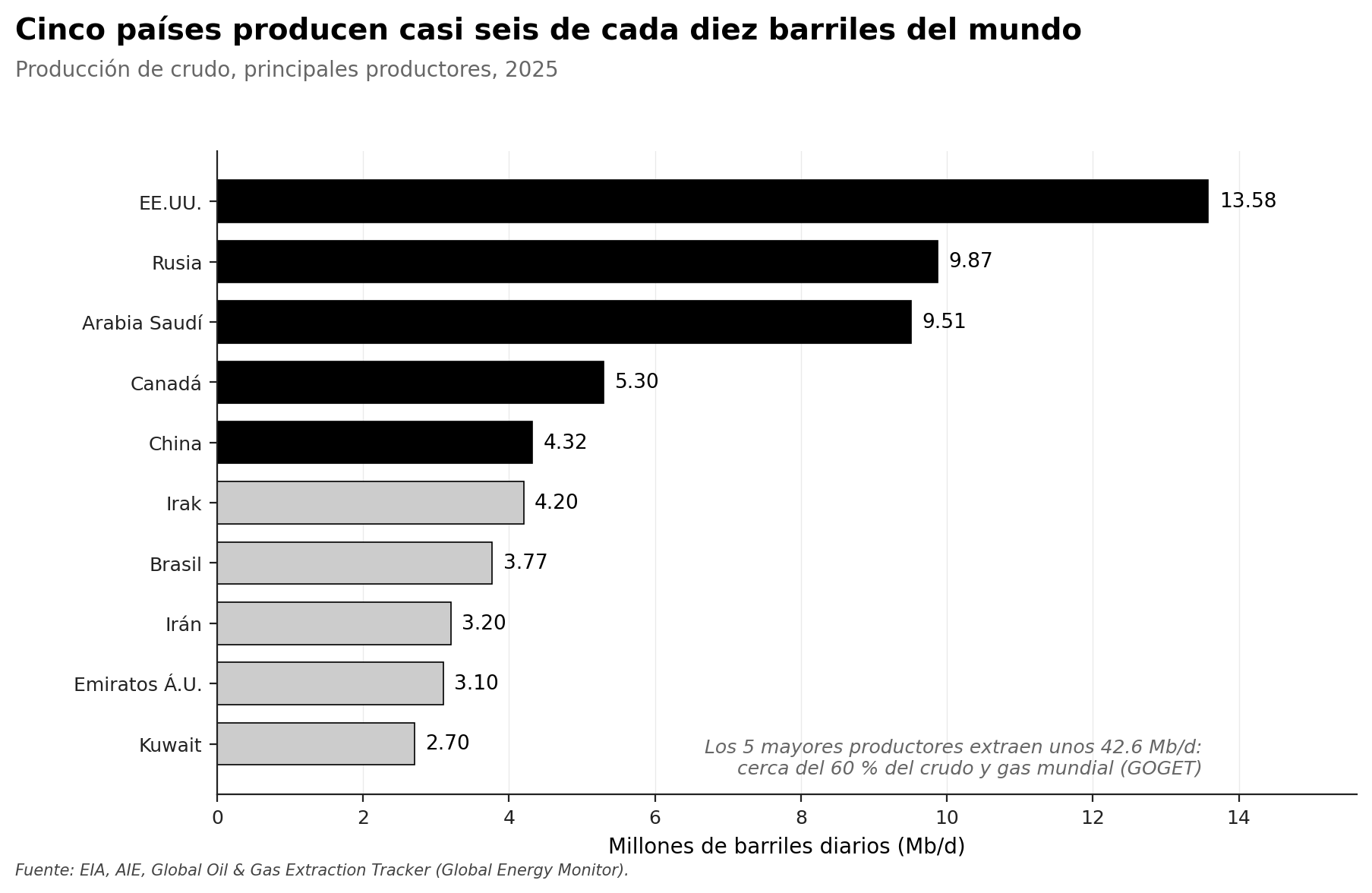

La primera evidencia es la concentración. Según el Global Oil and Gas Extraction Tracker del Global Energy Monitor, seis países —Estados Unidos, Rusia, Irán, Canadá, Arabia Saudí y China— producen casi el 60% del crudo y el gas del planeta. En 2025, Estados Unidos se consolidó como mayor productor mundial con 13,58 millones de barriles diarios, el 16% del total global. Le seguían Rusia, con 9,87 millones de barriles diarios, y Arabia Saudí, con 9,51 millones. Solo esos tres países aportan más de un tercio del petróleo del mundo. Si añadimos a Canadá (5,3 millones), Irak (4,4), China (4,32) e Irán (con reservas de 209.000 millones de barriles, las terceras del mundo, hoy en buena parte inutilizadas por las sanciones y la guerra), se cubre más de la mitad de la producción mundial.

Esta concentración no es geológica, sino política. La geología pone los yacimientos donde están; quién los explota, cuánto extrae y a quién vende lo deciden los Estados y las grandes empresas. Por eso, la lista de los grandes productores es también la lista de los grandes actores geopolíticos del momento: dos potencias militares declaradas (EEUU y Rusia), una potencia ascendente con problemas crónicos de suministro propio (China), un país en guerra (Irán) y dos monarquías del Golfo (Arabia Saudí, Emiratos) cuya legitimidad interna depende, casi en exclusiva, del flujo de la renta petrolera.

Tres dinámicas generales conviven hoy en este mapa, y conviene leerlas juntas, porque explican buena parte de lo que viene después.

1) El techo del esquisto estadounidense

Estados Unidos lleva siendo el primer productor mundial desde 2018, y en 2025 alcanzó máximos históricos. Pero la propia Energy Information Administration (EIA) y los analistas de Standard Chartered Bank coinciden en que la producción tocará techo este mismo año, en torno a los 14,34 millones de barriles diarios, para iniciar después un declive. La cuenta de plataformas de perforación activas en Texas, el corazón del fracking estadounidense, bajó de 488 en febrero de 2025 a 410 a principios de agosto. La razón es que el éxito del fracking saturó el mercado, hundió los precios y comprimió los márgenes hasta que el ritmo de inversión se volvió insostenible. La hegemonía energética estadounidense, como la hegemonía monetaria, opera hoy más por proyección de poder militar que por la fuerza bruta del recurso.

2) La paradoja china

China es el mayor productor de petróleo de Asia, pero también el mayor importador del mundo, con una dependencia exterior del 72,7% a finales de 2025. Sus importaciones de crudo alcanzaron los 11,55 millones de barriles diarios en 2025, un récord. Su producción nacional —216 millones de toneladas en 2025, unos 4,32 millones de barriles diarios— ha alcanzado lo que los analistas llaman "los límites de lo posible": durante la próxima década no superará los 4 millones de barriles diarios, aunque se intensifique la perforación.

Pekín no compensa la dependencia produciendo más; la compensa acumulando. Sus reservas estratégicas se estiman entre 12.000 y 15.000 millones de barriles, equivalentes a entre 140 y 180 días de cobertura de las importaciones netas. Si las importaciones desde Asia Occidental cayeran un 80%, China podría sostener su consumo durante 260 días sin necesidad de importar ni un solo barril nuevo. Ningún otro país del mundo tiene un colchón de semejante magnitud.

3) El ascenso silencioso de los productores no-OPEP+

El peso del cártel en la producción mundial pasó del 53% en 2016 al 46% en 2025. La diferencia la han puesto cuatro países americanos: Estados Unidos, Brasil, Guyana y Canadá, con Argentina como añadido reciente.

Guyana, que apenas producía crudo en 2019, cerró 2025 con 900.000 barriles diarios y aspira al millón este año.

Brasil ha consolidado su producción en 3,77 millones de barriles diarios, con el 79,6% saliendo de los campos del pre-sal a profundidades de hasta 7.000 metros bajo el lecho marino.

Canadá produce 5,3 millones de barriles diarios, de los cuales una parte sustancial procede de arenas bituminosas, el petróleo más caro y más sucio del planeta.

Argentina pasó los 740.000 barriles diarios, casi todos extraídos de la formación de esquisto de Vaca Muerta.

Estos tres bloques americanos —EEUU, países de Sudamérica, Canadá— representaron el 28% del crecimiento mundial de la oferta en 2025. Arabia Saudí ya no es el banco central del mercado del petróleo, como cuando lo era cuando podía abrir o cerrar el grifo en función de la demanda. Hoy, ese grifo está siendo sustituido por una constelación de productores no-OPEP+ que extraen petróleo a costes mucho más altos pero con autonomía política total respecto al cártel.

Y, sin embargo, ninguna de estas tres dinámicas puede compensar el vacío que ha dejado por el cierre de Ormuz. La AIE lo ha dicho en sus informes técnicos: para mantener la producción mundial constante harían falta descubrimientos anuales de unos 16.000 millones de barriles equivalentes de petróleo. En 2025, solo se descubrieron 7.000 millones: el 45% de lo necesario. La brecha entre lo que se gasta y lo que se encuentra es ya estructural y se va ensanchando año a año. Los grandes campos descubiertos en las décadas de 1960 y 1970 —Ghawar en Arabia Saudí, Burgan en Kuwait, Cantarell en México— están en declive irreversible. El shock de Ormuz, como dice un analista citado por la AIE, "ha actuado como una guillotina sobre un cuello que ya estaba adelgazándose".

Los grandes shocks petroleros del siglo XX —1973, 1979, 1990— compartían un rasgo común: las reservas globales, las capacidades excedentes de los productores y la flexibilidad del sistema permitieron amortiguar el golpe en meses. Esta vez no. La diferencia no está en la magnitud del cierre —Ormuz ha cerrado otras veces, parcialmente—, sino en el estado del sistema que recibe el golpe. Un sistema que llevaba años operando con un margen cada vez más estrecho. Un sistema en el que el crecimiento de la demanda se mantenía mientras el ritmo de descubrimiento de nuevas reservas se desplomaba. Un sistema que, antes de la guerra, ya mostraba signos de agotamiento. Este reportaje cartografía esa trama. No la guerra en sí, sino las condiciones materiales que han hecho que la guerra produzca este efecto.

Oleoductos: la venganza de la geografía fija

Si el primer mapa es el de quién extrae, el segundo es el de por dónde circula. Aquí aparece la primera contradicción central del momento: mientras los gobiernos del G7 y las instituciones multilaterales han repetido que "la era de los combustibles fósiles toca a su fin", la industria sigue construyendo miles de kilómetros de nuevos oleoductos cada año.

Las cifras son apabullantes. Según el World Onshore Pipelines Market Forecast de la consultora Westwood, entre 2025 y 2029 se instalarán en el mundo 210.822 kilómetros de nuevos oleoductos, a un ritmo medio de 42.164 km al año. De esa cifra, unos 62.000 kilómetros corresponden a oleoductos de líquidos (crudo y derivados), con un gasto de capital asociado de 65.000 millones de dólares.

Más allá de los proyectos en construcción, la red existente ya es inmensa. El Global Oil Infrastructure Tracker del Global Energy Monitor rastrea 1.611 proyectos de oleoductos con una longitud total de 504.000 kilómetros solo en crudo, a los que se suman 265 proyectos de líquidos de gas natural con 4.100 kilómetros adicionales. En total, la red mundial de tuberías de transmisión supera los 2,19 millones de kilómetros: 396.244 son de crudo, 276.317 de productos refinados y 1,39 millones de gas natural. Es decir: si se desenrollaran todas las tuberías energéticas del mundo, cubrirían 54 veces el ecuador. A nivel de proyectos activos, hay más de 24.000 kilómetros de oleoductos de crudo en desarrollo: 10.351 ya en fase de construcción y 13.813 en planificación. Cada kilómetro de tubería enterrada es, en términos económicos, lo que los analistas llaman un "coste hundido": una inversión que solo se rentabiliza si la infraestructura se utiliza durante décadas. Una vez construido un oleoducto, la presión por amortizarlo empuja a seguir bombeando crudo por él, aunque la lógica climática o económica diga que habría que parar. La transición energética choca, antes que con ninguna otra cosa, con la inercia material de estas tuberías. El acero ya está enterrado. El balance contable necesita el flujo para amortizar la inversión.

Lo que reorganizan los nuevos oleoductos

La paradoja, sin embargo, no se resuelve solo midiéndola. Hace falta entender en qué dirección apuntan todos estos kilómetros nuevos. Y lo que reorganizan tiene nombre y apellido: rutas que evitan el control estadounidense del mar.

China es el ejemplo más claro. La estrategia que sus analistas llaman "desmaritimización" consiste, literalmente, en sacar el petróleo del agua. El oleoducto Kazajistán–China, operado por una joint venture entre KazTransOil y la CNPC, transportó 45,12 millones de toneladas de crudo en 2025 a través de 5.196 kilómetros de red y 36 estaciones de bombeo. Tiene capacidad para 400.000 barriles diarios y en 2025 solo utilizó una fracción. El oleoducto ESPO (Eastern Siberia–Pacific Ocean), que une los yacimientos rusos con la costa pacífica, completa por el norte ese mismo corredor. El gasoducto Power of Siberia, ampliable en su segunda fase, hace lo mismo con el gas. El Corredor Económico China–Pakistán (CPEC), planeado para conectar Gwadar con Xinjiang, busca el mismo objetivo: que el petróleo del Golfo Pérsico llegue a China sin pasar por aguas vigiladas por la Armada estadounidense.

La paradoja, naturalmente, también opera en la otra dirección: Estados Unidos exporta cantidades crecientes de GNL a Europa, gracias a una red de terminales en el Golfo de México que sustituyó al gas ruso después de 2022. Canadá inauguró en 2024 el Trans Mountain Expansion para sacar crudo de las arenas bituminosas hacia el Pacífico, esquivando la dependencia del refino estadounidense del medio oeste. Brasil exporta directamente a China desde sus FPSO del pre-sal.

Cada nuevo oleoducto es, se mire por donde se mire, una valiosa pieza geopolítica: un intento por liberarse del control de otro actor o, al revés, por encerrar a un cliente en una ruta de la que no podrá escapar fácilmente.

El resultado es que la llamada "transición energética" prometida en las cumbres climáticas no consiste, sobre el terreno, en abandonar los combustibles fósiles. Consiste en reconfigurar los flujos. Más kilómetros de tubería, no menos. Más capital hundido en infraestructura fósil, no menos. Cada nuevo oleoducto inaugurado el año pasado es una apuesta material concreta contra el discurso climático, una promesa contable de que dentro de veinte años todavía habrá crudo circulando por ahí. Y la promesa se cumple sola, porque una vez enterrada la tubería, los actores que la financiaron necesitan que se cumpla. Esta contradicción —entre el discurso de la transición y la inercia de la infraestructura— es uno de los motores silenciosos de la crisis actual. Y nos lleva directamente al siguiente nivel del problema: los flujos marítimos, donde la vulnerabilidad del sistema se vuelve extrema.

Flujos marítimos: el estrecho que paraliza el mundo

Si los oleoductos son la geografía fija —vulnerable a la obsolescencia, pero también a los ataques directos—, los estrechos y canales marítimos son lo que los geógrafos llaman la geografía líquida: puntos de paso obligados que ningún barco puede evitar y que concentran una proporción asombrosa del comercio energético mundial.

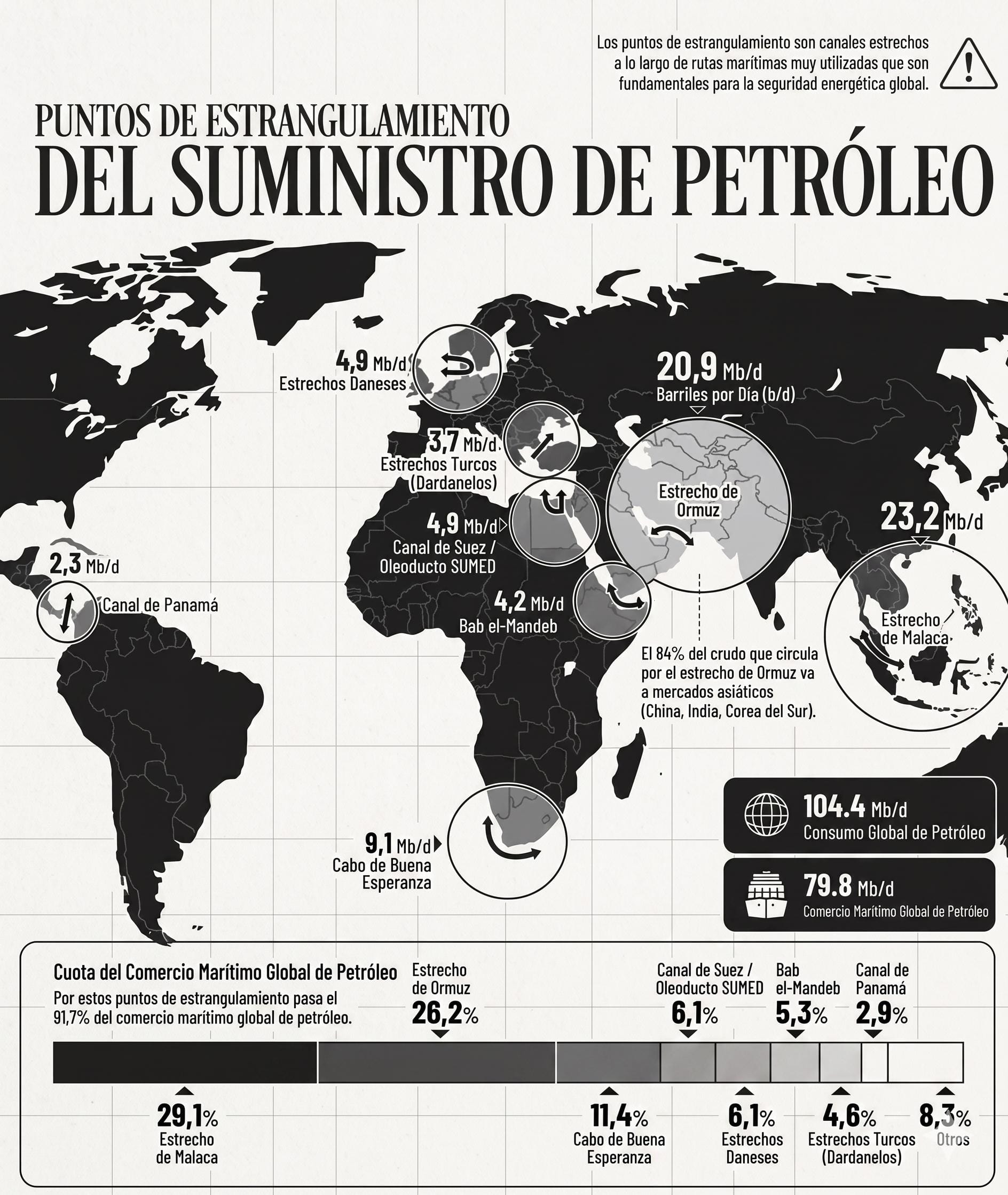

Las cifras en este campo son tozudas, porque revelan una vulnerabilidad que el sistema ha tolerado durante décadas. Según los datos cruzados de la EIA, la AIE y el análisis cartográfico de Visual Capitalist, el 53% del comercio mundial de gas natural licuado (GNL) debe atravesar al menos uno de unos pocos estrechos para llegar a su destino. Más de la mitad del gas que alimenta calderas, centrales eléctricas e industrias de decenas de países depende de que unas pocas franjas de mar —a veces de apenas treinta kilómetros de ancho— permanezcan abiertas y seguras.

Ormuz: el talón de Aquiles del comercio marítimo internacional

El más crítico de todos estos puntos es el estrecho de Ormuz. Tiene 54 kilómetros de ancho en su punto más angosto y por él transitaban, antes de la guerra, alrededor del 20-25% del petróleo mundial y el 21% del GNL (unos 11.400 millones de pies cúbicos diarios). En 2024, el 83% del GNL que pasó por Ormuz se dirigió a mercados asiáticos. China, por sí sola, fue el destino de casi un tercio del total. Qatar, el mayor exportador mundial de GNL, envía prácticamente toda su producción por allí.

Pero Ormuz no es el único. El estrecho de Bab el-Mandeb, en la salida sur del mar Rojo, canaliza 4.200 millones de pies cúbicos diarios de GNL y permanece bajo la presión constante de las fuerzas yemeníes del Eje de la Resistencia. El canal de Suez y el estrecho de Malaca —por donde pasa la mayor parte del crudo que llega a Asia oriental— completan el cuadro, junto con el estrecho de Gibraltar. Entre todos, los estrechos por los que transita el GNL transportan un volumen equivalente al 54% del comercio global de ese combustible.

El cierre casi total de Ormuz que estamos viendo desde finales de febrero ha eliminado del mercado unos 15 millones de barriles diarios de crudo y una fracción sustancial del GNL mundial. El doble bloqueo —Irán impide la salida del petróleo de sus vecinos árabes, Estados Unidos impide la salida del petróleo del propio Irán— ha encerrado a toda la cuenca del Golfo en una ratonera.

Las (insuficientes) vías de escape

Ante esta situación, las únicas válvulas de escape son tres:

El oleoducto Este-Oeste de Arabia Saudí (conocido como Petroline), con capacidad de hasta 5-7 millones de barriles diarios hacia la terminal de Yanbu en el mar Rojo.

El oleoducto que conecta los campos del norte de Irak con el puerto turco de Ceyhan.

La terminal emiratí de Fujairah, situada al este del estrecho.

La suma de todas estas rutas alternativas, funcionando a pleno rendimiento, sigue siendo muy inferior al volumen que normalmente atravesaba Ormuz. Arabia Saudí ha visto cómo sus envíos a China —su cliente principal— se desploman entre un 65% y un 70% respecto a los niveles previos a la guerra. Kuwait y Emiratos Árabes Unidos sufren caídas similares.

Y el problema no es solo de volumen. Las refinerías asiáticas que dependían del crudo árabe ligero ahora tienen que readaptarse a crudos más pesados y ácidos procedentes de otras regiones, con la consiguiente pérdida de eficiencia y sobrecoste técnico. Las cadenas logísticas mundiales se están desarticulando: los buques que no pueden cargar en el Golfo se dirigen a otras regiones —el Golfo de México, el mar del Norte, África Occidental— generando atascos y retrasos.

La geopolítica del gas

La crisis de Ormuz no es un incidente aislado. Es la materialización más violenta de lo que Magnus Commodities, en su análisis La Geopolítica del Gas Natural: El Nuevo Mapa del Poder Global, publicado en marzo de 2026, ha denominado el paso de una "geografía fija" (basada en gasoductos) a una "geografía líquida" (basada en el GNL y en las rutas marítimas vulnerables). De acuerdo con este análisis, "el mercado global, que moviliza más de 4.000 bcm anuales, ha dejado de seguir las leyes de la oferta y la demanda para regirse por las leyes de la guerra".

Europa, que perdió el gas ruso tras la "misteriosa" destrucción del Nord Stream, se ha visto abocada a competir en el mercado spot global de GNL, lo que "conectó el precio de la calefacción en Berlín con los conflictos en Oriente Medio". La guerra de Irán ha expuesto toda esta vulnerabilidad con una crudeza sin precedentes. La AIE ha advertido de que, incluso si se alcanza un acuerdo para reabrir gradualmente el estrecho a partir del tercer trimestre, la oferta se recuperará más lentamente que la demanda, lo que mantendrá el mercado en déficit hasta finales de año. El talón de Aquiles del sistema energético mundial, por tanto, no se cura con un alto el fuego: la infraestructura dañada, las rutas desviadas, los seguros disparados y la desconfianza geopolítica tardarán años en recomponerse, si es que alguna vez lo hacen.

La vulnerabilidad sistémica que revela la crisis del GNL es también una advertencia para el futuro. A medida que las potencias intenten descarbonizarse, necesitarán nuevas infraestructuras energéticas: redes eléctricas, cables de interconexión, plantas de hidrógeno verde, terminales de amoniaco, corredores de minerales críticos para baterías. Pero si esas nuevas infraestructuras repiten el patrón de concentración geográfica y dependencia de unos pocos puntos críticos, la transición energética no será más que una sustitución de vulnerabilidades: cambiar la dependencia de los estrechos por la dependencia de los cables submarinos, los corredores de litio o las rutas marítimas del amoniaco. Por tanto, romper esa dinámica no es solo una cuestión técnica; es una cuestión política. Y nos lleva directamente al siguiente nivel del análisis: la anatomía del shock y lo que los números revelan sobre el estado real del sistema.

Anatomía del shock: oferta, demanda y destrucción

Con el mapa de productores y el mapa de circulación a la vista, podemos leer de otra forma los números del shock. No son el producto de un accidente, sino la consecuencia previsible de un sistema que llevaba años operando con el margen al mínimo. La AIE estima que, si la situación se prolonga, la producción de la OPEP+ podría caer hasta 87,1 millones de barriles diarios en el segundo trimestre de 2026, y que la oferta mundial total podría desplomarse a 92,6 millones, una caída acumulada de 7,4 millones respecto a los niveles previos a la guerra. La OPEP+ ya perdió 9,4 millones de barriles diarios en marzo, casi toda la caída del Golfo. El resto del mundo, otros 770.000 barriles diarios.

El ritmo de agotamiento de las reservas es el indicador que más preocupa a los planificadores energéticos: aproximadamente cuatro días de demanda global completa desaparecen de los depósitos comerciales cada mes que la crisis sigue abierta. La AIE ha autorizado liberar 400 millones de barriles de reservas estratégicas de sus 32 países miembros —de los cuales unos 164 millones ya están en el mercado—, pero los gobiernos saben que cada barril que sale de las reservas estratégicas es un barril que tardará en volver, puesto que los precios actuales no permiten recomponerlas sin asumir pérdidas enormes.

“Destrucción de demanda”: el ajuste por la fuerza

La consecuencia directa del shock, en términos económicos puros, es lo que los economistas llaman "destrucción de demanda". Cuando el precio sube tanto que los consumidores —familias, empresas, industrias— no pueden o no quieren pagarlo, la demanda se contrae. Es un mecanismo brutal, desigual y profundamente regresivo. La AIE estima que la demanda mundial de petróleo se contraerá en 1,5 millones de barriles diarios en el segundo trimestre de 2026, y que la caída acumulada podría alcanzar los 3,5 millones en la segunda mitad del año si el conflicto se prolonga.

Sin embargo, el mecanismo no es homogéneo. La destrucción de demanda ocurre primero donde menos colchón hay para resistir:

En Europa, los gobiernos ya han tenido que subsidiar el combustible para la agricultura y el transporte de mercancías.

En las economías emergentes, la subida del precio del petróleo se ha traducido directamente en inflación alimentaria —por el coste del transporte y los fertilizantes— y en crisis de balanza de pagos.

Las aerolíneas han recortado rutas y anunciado subidas de billetes.

En Estados Unidos, la gasolina superó los 5 dólares por galón, un nivel que muchos analistas consideraban impensable tan solo seis meses antes.

El ajuste, como casi siempre, lo absorben las economías domésticas más vulnerables y los países con menor margen fiscal. La destrucción de demanda no resuelve la crisis; solamente la traslada. La oferta sigue siendo insuficiente; lo que cambia es que el ajuste ya no se produce en los inventarios sino en los hogares obreros y las empresas menos competitivas. Es el equivalente energético de una recesión inducida: se gasta menos porque no se puede pagar más.

El declive silencioso de las reservas y el fin del petróleo barato

Este shock de oferta de 2026 no ha surgido de la nada. Es la culminación de una tendencia de largo plazo que el servicio de análisis Discovery Alert viene documentando con alarmante regularidad: el ritmo de descubrimiento de nuevas reservas de petróleo se ha desplomado mientras que el consumo no deja de crecer. En 2025, los descubrimientos de nuevos campos alcanzaron solo 7.000 millones de barriles equivalentes de petróleo, el 45% de los 16.000 millones anuales que serían necesarios solo para mantener la producción constante. La tasa de reemplazo de reservas —la relación entre lo que se descubre y lo que se extrae— lleva años por debajo de 1 en la mayoría de las cuencas maduras. Como decíamos anteriormente, los grandes campos descubiertos en las décadas de 1960 y 1970 están en declive irreversible y los nuevos hallazgos son más pequeños, más profundos y están ubicados en entornos geológica y políticamente más complejos.

De estos números se deduce un fenómeno más profundo, que se viene gestando desde hace décadas y que el economista ecológico John Bellamy Foster ha resumido en una expresión: el fin del petróleo barato. No es que se acabe el crudo del planeta —queda mucho—; es que el crudo fácil y económico, el que fluía en grandes cantidades desde pozos terrestres someros en cuencas maduras, ha entrado en declive irreversible. Lo que queda es petróleo cada vez más caro, cada vez más lento y cada vez más sucio de extraer.

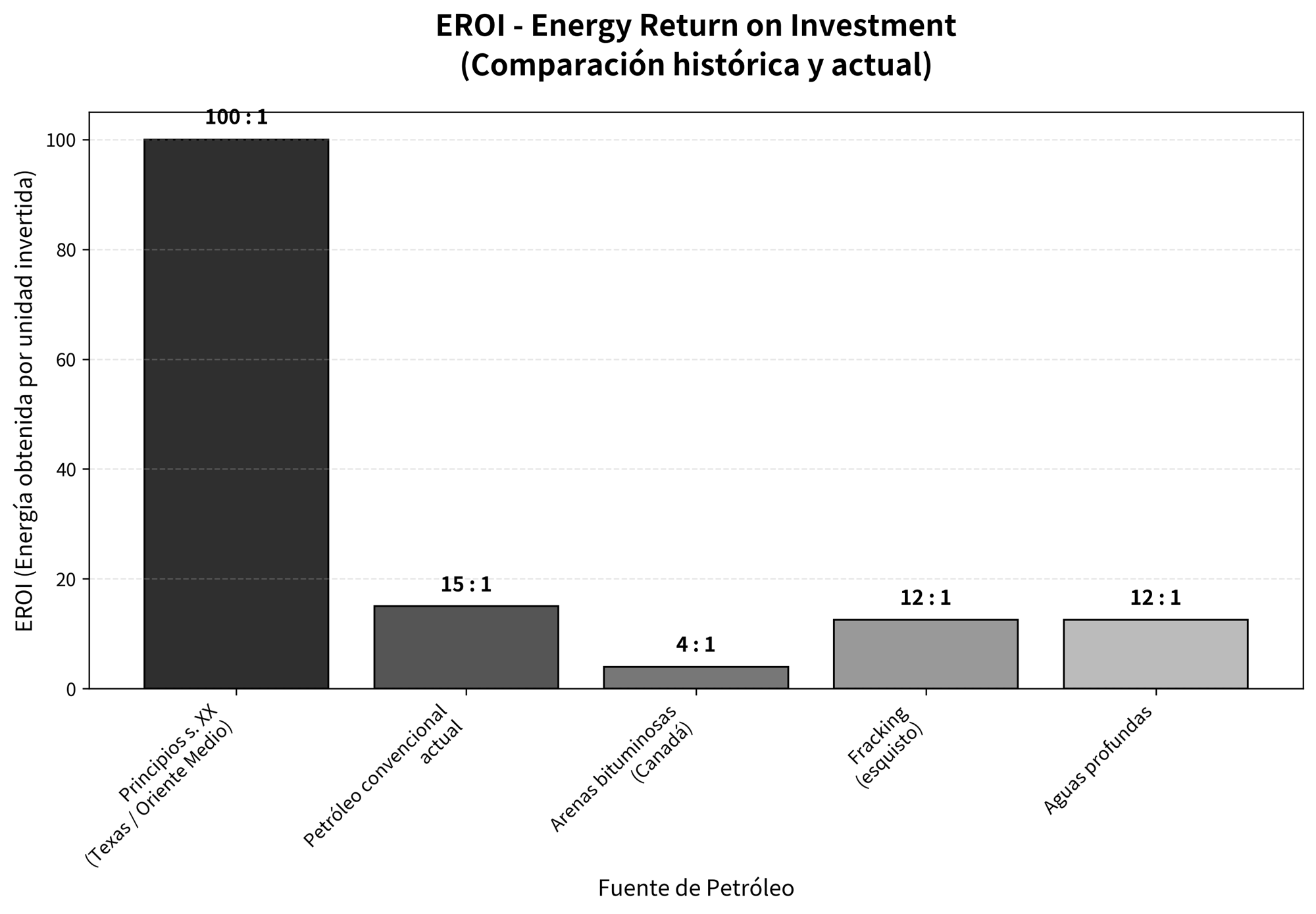

El concepto técnico que ordena esta idea es el EROI (Energy Return on Investment), o tasa de retorno energético: cuántas unidades de energía obtenemos por cada unidad de energía invertida en producirla.

A principios del siglo XX, los grandes campos de Texas y Oriente Medio ofrecían un EROI de aproximadamente 100 a 1.

Hoy, el petróleo convencional mundial ronda un EROI de 15 a 1.

Las arenas bituminosas canadienses: EROI estimado entre 3 a 1 y 5 a 1.

El fracking (esquisto estadounidense y argentino): EROI entre 10 a 1 y 15 a 1, con tendencia a la baja.

Las aguas profundas (Brasil pre-sal, Guyana, Golfo de México): rangos similares, variables.

Esto significa, a efectos prácticos, que cada barril nuevo que se produce hoy requiere más capital, más energía y más fuerza de trabajo para extraerse que el barril que producíamos hace veinte años. La industria tiene que invertir más para obtener lo mismo. Y cuando el sistema sufre un shock como el de Ormuz, su capacidad de reacción es mínima, porque no hay demasiadas alternativas de petróleo barato en reserva esperando a ser bombeado. Hay petróleo caro, técnicamente complicado y geográficamente inconveniente. Foster lo llamó imperialismo energético en 2008: la nueva fase del imperialismo ya no se organiza en torno al control de territorios productivos genéricos, sino en torno al control de los recursos energéticos menguantes. La guerra de Irán de 2026 no es, en su análisis, un accidente ni una desviación. Es la culminación previsible de una lógica que ya se anunciaba en la invasión de Irak de 2003, en la rivalidad con China en el Golfo de Guinea y en décadas de sanciones contra Venezuela e Irán.

El cuadro de fondo es, por lo tanto, el siguiente: el sistema económico mundial necesita cada año más energía para sostener el crecimiento del PIB, pero el petróleo —que sigue aportando alrededor de un tercio de toda la energía primaria del planeta— se vuelve cada año más difícil de extraer. La respuesta de los estados y los capitalistas de la industria fósil ante esta tensión no es reducir el consumo, sino intensificar la extracción a cualquier coste, en cualquier lugar, bajo cualquier condición geopolítica. Y esa intensificación tiene un nombre y una dirección: los beneficios extraordinarios que genera la escasez fluyen hacia arriba. Esa es la siguiente parada de este reportaje.

La Gran Transferencia de riqueza

A estas alturas, una pregunta empieza a imponerse por su propio peso. Si la oferta se desploma, si los precios se disparan, si la clase trabajadora de todo el mundo ve cómo el coste del transporte y la calefacción rompe sus presupuestos, ¿adónde va a parar el dinero? La respuesta está en las cuentas trimestrales de las grandes petroleras. Y conviene desplegarla con paciencia, porque es ahí donde la cuestión deja de ser sobre crudo y pasa a ser sobre lo que de verdad importa: quién se queda con qué.

Empecemos por el eslabón visible para cualquier persona: el surtidor. En el Estado español, entre el 28 de febrero y mediados de marzo de 2026, el precio del diésel subió un 29% y el de la gasolina un 16%. A mediados de marzo, el precio medio de la gasolina rondaba 1,80 euros el litro y el del diésel los 1,94 euros, superando la barrera de los dos euros en el 6% de las estaciones de servicio, según datos de la OCU.

La explicación inmediata es obvia: el crudo Brent se había disparado de 60 a más de 100 dólares en pocas semanas. Pero cuando la OCU y Facua analizaron los datos con detalle, encontraron algo que la simple subida del crudo no terminaba de explicar. El margen sobre ventas de las gasolineras en el Estado español no ha dejado de crecer desde 2014. Según los datos recopilados por Público, alcanzó el 3,9% en 2025, antes incluso del estallido de la guerra. Las organizaciones de consumidores hablan de "inflación de vendedores" (sellers' inflation): en situaciones de crisis, los intermediarios de la cadena de suministro —distribuidores, mayoristas, minoristas— amplían sus márgenes alegando "aumento de costes", pero no los reducen cuando esos costes bajan, o al menos no al mismo ritmo que las subidas.

Rubén Sánchez, secretario general de Facua, lo expresó sin rodeos: "Se están lucrando en exceso y están inflando márgenes". A finales de marzo, el Gobierno español anunció un paquete de 80 medidas que prometía "un tope a los márgenes empresariales de las empresas de suministro de combustible", reconociendo implícitamente que el problema no estaba solo en el barril.

Pero el fenómeno es internacional: en EEUU, los precios de la gasolina subieron un 27% en marzo, hasta una media de 3,79 dólares por galón, y los del diésel un 34%, superando los 5 dólares; en el Reino Unido, la Competition and Markets Authority ya había detectado márgenes elevados en diciembre de 2025 y enero de 2026, antes de la guerra. Por tanto, vemos que la crisis bélica en Asia Occidental amplifica una tendencia que venía gestándose de antes, no la inaugura.

La plantilla de 2022: 916.000 millones de dólares

Los márgenes de las gasolineras son la cima visible de un iceberg mucho mayor. Para entender la magnitud, conviene retroceder a 2022, el último gran shock energético, y mirar adónde fueron exactamente los beneficios. Los economistas Isabella Weber y Gregor Semieniuk lo estudiaron con datos y peer review, en una investigación publicada en marzo de 2026 en The Guardian. Sus cifras son las que mejor cuantifican la dinámica que estamos viendo otra vez:

En 2022, los beneficios netos de las petroleras y gasísticas cotizadas alcanzaron 916.000 millones de dólares a nivel mundial.

Cuando se rastrea adónde fueron a parar esos beneficios vía dividendos, recompras de acciones y revalorización bursátil, alrededor del 50% terminó en manos del 1% más rico de la población estadounidense.

Para el 0,1% más rico, los beneficios extraordinarios de las petroleras compensaron casi la totalidad de la pérdida de poder adquisitivo por inflación.

Para el 50% más pobre, sucedió exactamente lo contrario: la inflación se comió su salario y ningún dividendo extraordinario compensó la diferencia.

En consecuencia, la crisis energética de 2022 no fue una catástrofe colectiva. Fue, en términos puramente contables, una operación de transferencia de renta de capital del 50% más pobre al 1% más rico, intermediada por las empresas energéticas. Y todo indica, según los autores, que la crisis de este año viene a reproducir el mismo esquema, pero a mayor escala.

Los números de 2026 sobre la mesa: 94.000 millones entre las seis mayores petroleras

Los datos del primer trimestre de 2026 son elocuentes:

Shell: 5.700 millones de dólares de beneficio trimestral (+19% interanual). Sus beneficios ajustados alcanzaron los 6.900 millones, más del doble de los 3.300 millones del trimestre anterior.

TotalEnergies: 5.800 millones de dólares de beneficio trimestral (+50% interanual).

BP: sus beneficios trimestrales se multiplicaron por 5,6, hasta 3.800 millones.

Chevron y ExxonMobil: revalorización bursátil del 30% desde enero. Chevron, en particular, ha extraído 12.500 millones de dólares adicionales de flujo de caja libre este año, en parte gracias a la adquisición de Hess y la expansión en Guyana.

Saudi Aramco: 32.500 millones de dólares de beneficio neto en el primer trimestre.

Las refinerías viven su mejor momento: los márgenes de refinado se dispararon hasta los 18,65 dólares por barril. Empresas como Valero Energy revalorizaron sus acciones un 26% solo en marzo.

Las estimaciones agregadas de Oxfam apuntan a que las seis mayores petroleras del mundo embolsarán alrededor de 94.000 millones de dólares en 2026. Cada segundo de cada minuto de este año, esas empresas están acumulando el equivalente a varios salarios mensuales completos de un trabajador medio en un país emergente.

Los costes sociales

Frente a estas cifras de beneficios privados, conviene poner las cifras de costes públicos: