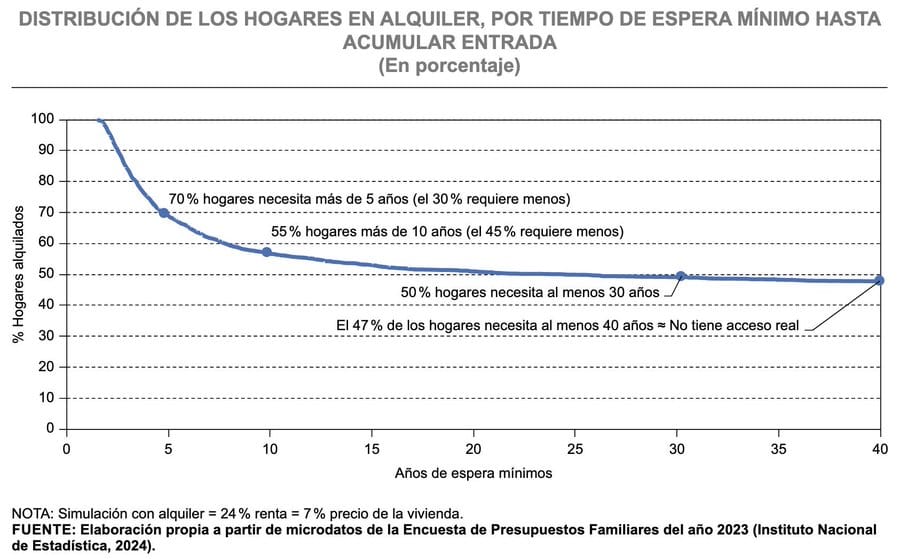

La mitad de los hogares en alquiler necesita más de 30 años de ahorro para pagar la entrada de una vivienda

Un 47% necesitaría hasta 40 años solo para afrontar el desembolso inicial y los gastos de compra, quedando totalmente excluido del acceso al régimen de propiedad.

Un análisis sobre el mercado inmobiliario publicado por la revista económica Información Comercial Española (ICE) confirma la imposibilidad del acceso a la vivienda, señalando la incapacidad de ahorrar como el principal factor de exclusión. Según los datos recogidos en la investigación, el 50% de los hogares que actualmente residen en régimen de alquiler tendría que dedicar más de 30 años de ahorro continuado exclusivamente para poder cubrir la entrada inicial y los gastos asociados a la compra de un inmueble. Esta proyección temporal, que supera el ecuador de la vida laboral media de cualquier trabajador, implica en la práctica que la mitad de la población arrendataria se encuentra ante una imposibilidad sistémica de adquirir una vivienda en propiedad, quedando abocada al mercado del alquiler de manera permanente.

El estudio subraya que la tradicional vía de transición desde el arrendamiento hacia la propiedad se ha visto interrumpida por la brecha existente entre los salarios actuales y el encarecimiento de los activos inmobiliarios. Las entidades financieras exigen por norma general una aportación previa no financiable de aproximadamente el 20% del valor del inmueble, a lo que se debe sumar un 10% adicional destinado a impuestos, notarías y costes de gestión. El informe de la revista ICE constata que la acumulación de este 30% de capital inicial se ha convertido en una barrera infranqueable para millones de personas, debido a que el elevado coste de los alquileres mensuales absorbe la mayor parte de la capacidad de renta disponible de las familias, impidiendo el ahorro necesario.

De este modo, la investigación concluye que el problema habitacional español ha dejado de ser una cuestión de solvencia para afrontar las cuotas mensuales de una hipoteca, las cuales muchas veces son equivalentes o inferiores a las rentas del alquiler, para transformarse en un problema de falta de patrimonio inicial. Esta coyuntura genera una dualidad en el mercado residencial, donde la barrera del ahorro previo perpetúa una situación de vulnerabilidad financiera en la mitad de los hogares inquilinos, restringiendo de forma indefinida su capacidad de obtener algún patrimonio y consolidando el alquiler ya no como una opción transitoria, sino como la única opción habitacional disponible para la mitad de la población.