La crisis financiera que se avecina

Una mirada al mercado financiero en medio de las hiper-valoraciones de las empresas tecnológicas, la crisis energética y los límites para la aplicabilidad de la IA.

En 2025 la inversión ligada a la inteligencia artificial se convirtió en el principal motor del crecimiento de la economía estadounidense. Aunque la magnitud del efecto no se mida de manera directa, hay estimaciones bastante congruentes. El banco Barclays estimó que esa inversión explicó alrededor de la mitad del crecimiento del producto interior bruto en el primer semestre del año. La Reserva Federal de San Luis la situó como máximo en torno a un 39 %. Aun tomando la estimación más conservadora, el peso de una sola tecnología sobre el conjunto de la mayor economía del planeta no tiene precedentes. Las empresas vinculadas a la IA aportaron además en torno al 75 % del rendimiento del índice S&P 500 ese año, alrededor del 80 % del crecimiento de los beneficios empresariales y cerca del 90 % del crecimiento del gasto de capital.

Frente a esa concentración del “crecimiento”, los ingresos que la sostienen son anómalamente bajos. Las cinco empresas que financian el grueso de la infraestructura, esto es Amazon, Microsoft, Alphabet, Meta y Oracle, las Big Five, presumiblemente gastarán en 2026 más de 600.000 millones de dólares en inversión de capital, un aumento cercano al 36 % respecto a 2025, de los cuales alrededor de 450.000 millones se destinarán a la inteligencia artificial. Goldman Sachs proyecta que el gasto de capital de estas compañías entre 2025 y 2027 alcanzará 1,15 billones de dólares, más del doble de los 477.000 millones invertidos entre 2022 y 2024. Los ingresos de usuario final de la inteligencia artificial, en cambio, se contaban a finales de 2025 en decenas de miles de millones al año.

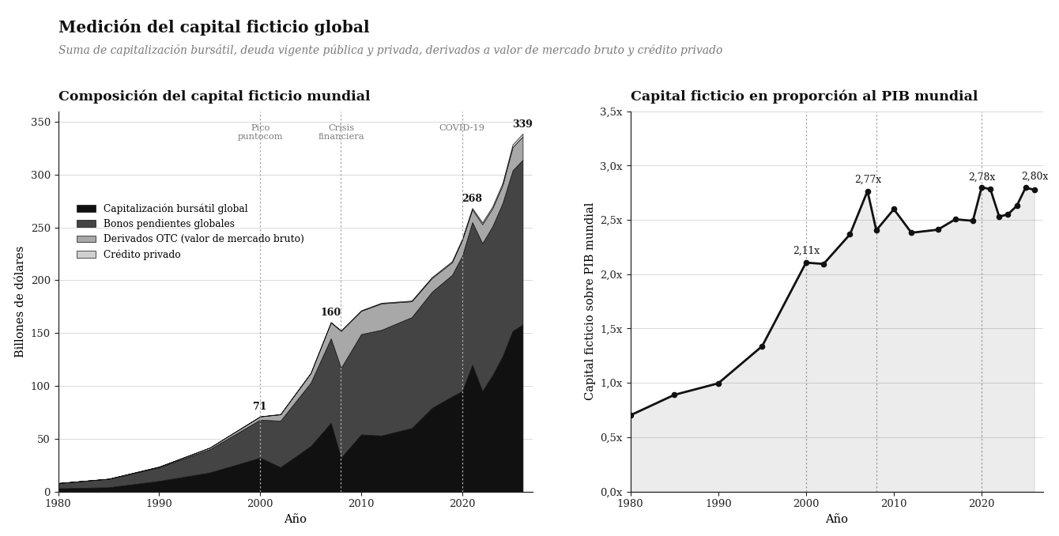

Una acción o un bono no son riqueza en sí mismos; son derechos sobre un valor o un flujo de ingresos que aún no se ha realizado. Su precio depende de lo que los compradores esperan que rinda ese derecho más adelante, capitalizando hoy una expectativa que puede separarse de la economía productiva durante años, o directamente, puede fracasar y llevar su precio a 0 si no consigue realizar su valor de manera efectiva. A este tejido de títulos que circulan como promesas autónomas de beneficio, sin ningún respaldo de valor real se le conoce como capital ficticio. No es ficticio en el sentido de falso, sino en el sentido de que su valor de mercado es la capitalización de un rendimiento futuro que no tiene una contrapartida idéntica en la producción material del presente.

Desde los años setenta asistimos, además, a un auge sostenido del capital ficticio, en el que el precio de las acciones queda dominado por las expectativas, los flujos de liquidez y las señales de política monetaria. El crecimiento de ese capital ficticio en sus distintas formas, acciones, bonos y derivados, implica que una porción creciente de la riqueza aparente del sistema capitalista carece de correlato en la producción efectiva de valor. Esa divergencia genera tensiones latentes, porque cuando se corrige la distancia entre el precio del capital ficticio y la producción real, se produce una crisis financiera que destruye el capital acumulado en los títulos, con fuertes implicaciones sobre la economía, desde el cierre de empresas hasta el encarecimiento del crédito o el ataque a los salarios.

La inteligencia artificial y el conjunto de las empresas tecnológicas de su órbita, constituyen hoy un ejemplo claro: constituyen la punta de lanza de la mayor acumulación de capital ficticio de la historia del capitalismo. Los mercados de renta variable y de crédito están poniendo precio a un torrente de beneficios futuros que aún no existe y que quizá no llegue a existir en la escala que se da por descontada por las razones que se debaten a lo largo del documento. Todo ello, además, es susceptible de ser consecuencia directa de una falta de rentabilidad del capital industrial, ya que históricamente el capital que no ha encontrado salida rentable en la producción, se ha desplazado hacia la especulación financiera, dando lugar a sobrevaloraciones, burbujas y sus posteriores “correcciones” o crisis financieras.

Bajo este marco, el foco de si podemos estar en la antesala de una crisis financiera no pasa únicamente por un análisis puramente empírico de la economía y las finanzas. Es de vital importancia comprender si es materialmente posible semejante transformación en los procesos productivos como para que todas esas inversiones vean su plusvalor realizado y, a su vez, esa misma transformación sea de alguna manera estable.

La brecha entre el gasto y los ingresos

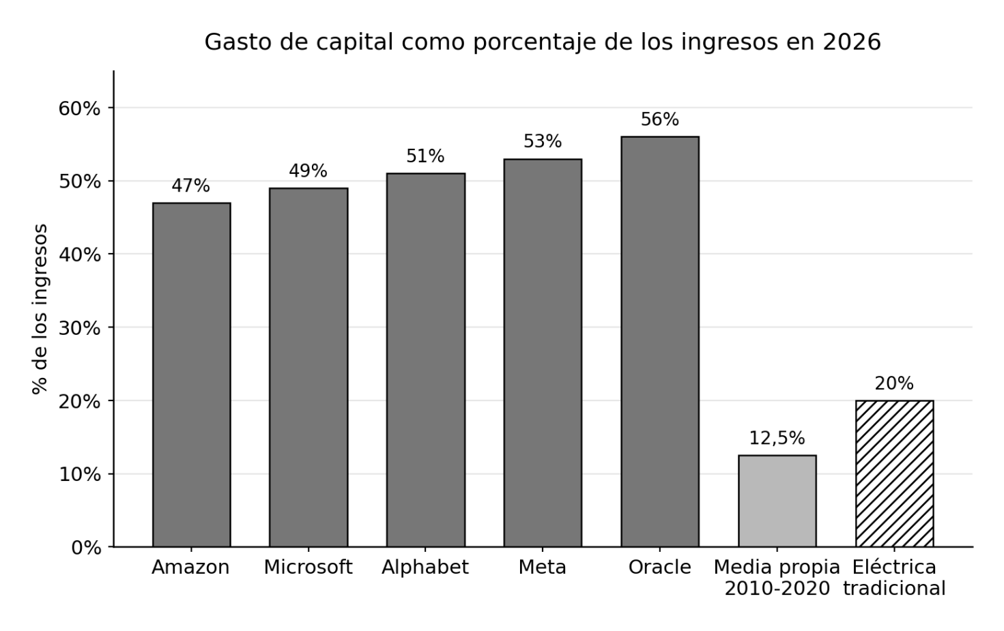

La distancia entre lo que se gasta y lo que se ingresa se observa primero en la estructura de costes de las empresas que sostienen la infraestructura. El gasto de capital de las Big Five equivale ya a una proporción de entre el 45 y el 57 % de sus ingresos. Son proporciones propias de una empresa de infraestructura pesada o de una eléctrica, no de las tecnológicas ligeras y de alto margen que estos nombres representaron durante quince años. Amazon ronda los 200.000 millones de dólares de inversión en 2026. Alphabet, entre 175.000 y 185.000 millones. Meta, entre 115.000 y 135.000 millones, frente a los 72.000 millones de 2025. Microsoft, entre 110.000 y 120.000 millones. Oracle, alrededor de 50.000 millones.

El efecto sobre el flujo de caja es visible en varias de estas empresas a la vez. El flujo de caja libre de Amazon en los últimos doce meses cayó alrededor de un 95 % hasta apenas 1.200 millones de dólares en el tercer trimestre de 2025, con proyecciones que apuntan a flujo de caja libre negativo en 2026. El salto de la inversión de Meta, de 72.000 a más de 115.000 millones en un solo ejercicio, comprime de modo análogo su generación de caja. Todo ello supone un cambio drástico ya que el ratio entre infraestructura y trabajo vivo se dispara. Ese desplazamiento desde una inversión equivalente a entre el 10 y el 15 % de los ingresos hacia una equivalente de entre el 45 y el 57 representa un aumento aproximado del ratio por un factor de entre tres y cuatro en pocos años.

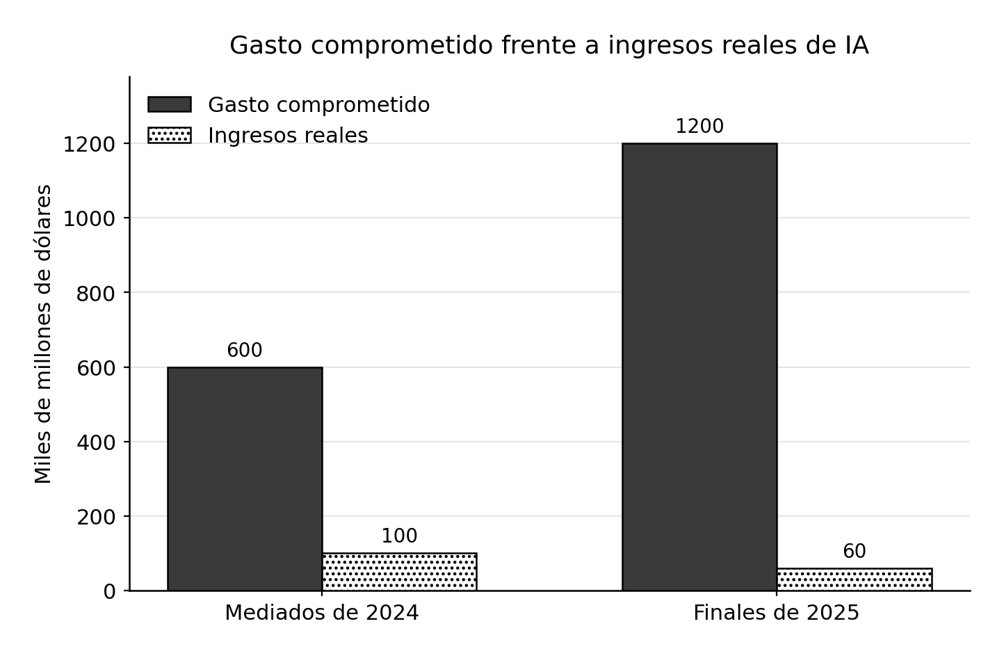

Al otro lado de la brecha, los ingresos se mantienen marginales. En junio de 2024, David Cahn, socio del fondo de capital riesgo Sequoia, calculó que para justificar solamente la infraestructura ya en construcción, el sector necesitaría generar del orden de 600.000 millones de dólares anuales en ingresos de IA, frente a unos 100.000 millones reales de usuario final. Una brecha de seis a uno. En su revisión de diciembre de 2025, Cahn constató que la inversión en infraestructura se medía ya en billones a lo largo de cinco años, mientras los ingresos de usuario final seguían contándose en decenas de miles de millones al año.

El Banco de Pagos Internacionales situó el fenómeno en escala macroeconómica en su boletín del 7 de enero de 2026. La inversión relacionada con la IA alcanzó alrededor del 1% del producto interior bruto estadounidense a mediados de 2025, y en 2026 se prevé una inversión de 650.000 millones, lo que implicaría 2% del PIB de los Estados Unidos. Además, desde el lanzamiento de Chatgpt en noviembre de 2022, el 70% del crecimiento del mercado bursátil estadounidense (S&P500) ha sido impulsado por la IA según el JPMorgan. Con todo ello, la inversión total en tecnologías de la información ha llegado al 5 %, superando el pico de la burbuja puntocom del año 2000.

El coste del cómputo frente al salario

La primera pregunta empírica para definir la aplicabilidad y escalabilidad de la IA es si cuesta más que el trabajo que pretende sustituir. En los usos intensivos, la evidencia documentada en varias empresas a lo largo de 2025 y 2026 indica que cuesta tanto o más.

El precio para el usuario de la inteligencia artificial se mide en el coste de los tokens, las unidades en que se factura el uso de los modelos, y ese precio sí ha conseguido un descenso notable junto con las mejoras técnicas de los últimos años. El modelo GPT-4 salió en marzo de 2023 a unos 30 dólares por millón de tokens de entrada, y la capacidad equivalente cuesta hoy alrededor de 2,50 dólares por millón, una caída cercana a doce veces en menos de tres años. El precio de salida de los modelos de frontera ha caído alrededor de un 94,5 % desde marzo de 2023. Adicionalmente, la irrupción de modelos de código abierto y de competidores chinos presiona aún más a la baja, con DeepSeek debutando a precios cercanos a 0,55 y 2,19 dólares por millón, alrededor de un 90 % por debajo de los modelos estadounidenses establecidos. En cómputo general, el laboratorio Epoch estima caídas del coste por tarea simple de entre nueve y novecientas veces por año según el tipo de problema.

En cambio, los grandes avances en las capacidades de los modelos, como los modos agénticos, que son en realidad los que han traído consigo la posibilidad de plantear a la IA como sustituto el trabajo humano en algunos sectores, acarrea un problema que le da la vuelta a la situación, ya que el consumo de tokens por tarea presenta incrementos mayores que la caída del precio unitario. El razonamiento extendido y los flujos de trabajo agénticos, en los que el modelo planifica, llama a herramientas y se corrige durante muchos pasos, pueden consumir hasta mil veces más tokens que una consulta simple.

Algunos casos concretos documentados en empresas distintas son convergentes. Hay agentes de software cuyo coste de cómputo escala hasta unos 300 dólares al día. Han aparecido usuarios cuya factura mensual de tokens supera los 150.000 dólares. El creador de una herramienta de programación declaró haber gastado más de 1,3 millones de dólares en tokens en un solo mes. La empresa Uber agotó su presupuesto anual de herramientas de IA en cuatro meses, lo que implica un sobrecoste cercano a tres veces lo previsto. Microsoft canceló la mayoría de sus licencias de una herramienta de programación asistida por su coste hacia mediados de 2026. Por último, confirmando la tendencia, Bryan Catanzaro, vicepresidente de aprendizaje profundo aplicado de Nvidia, reconoció que para su equipo el coste del cómputo está muy por encima del de los empleados.

Esta dinámica, a pesar de haberse formalizado hace poco, está ampliamente estudiada en economía como la paradoja de Jevons, que de manera reducida dice así: la misma técnica que abarata el token amplía su uso. Goldman Sachs proyecta que la inteligencia artificial agéntica multiplicará por veinticuatro el consumo de tokens hacia 2030, profundizando en dicha paradoja.

A esto se suma el coste total de propiedad, que excede por mucho la factura de tokens, porque implantar inteligencia artificial exige suscripciones empresariales, integración con los sistemas existentes, ingenieros que la mantengan, supervisión humana de los resultados, corrección de errores y reentrenamiento periódico. Para que un agente que consume mil millones de tokens al día costara lo mismo que un programador, alrededor de 650 dólares diarios, el precio mezclado del token tendría que situarse en torno a 0,65 dólares por millón, una caída cercana a cinco veces respecto a los aproximadamente 3 dólares de hoy, y para el razonamiento de máxima calidad, que se factura muy por encima de esa cifra, la caída necesaria es de uno a dos órdenes de magnitud.

La promesa del aumento de productividad

La segunda pregunta empírica es si la inteligencia artificial eleva la productividad de quien la implanta. No si la tecnología funciona, lo que está respondido, sino si genera el retorno económico que justifica el gasto. Los estudios disponibles, realizados con metodologías distintas y muestras independientes, convergen en una respuesta negativa en el plano agregado.

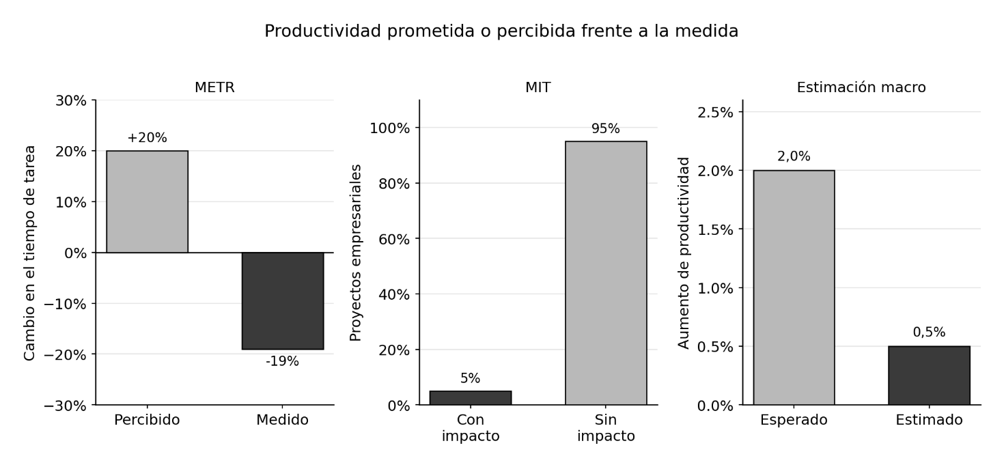

El laboratorio NANDA del Instituto Tecnológico de Massachusetts publicó en julio de 2025 el informe The GenAI Divide. State of AI in Business 2025, basado en más de trescientas iniciativas empresariales, 52 entrevistas y 153 respuestas de encuesta. Su conclusión fue que alrededor del 95 % de los proyectos empresariales de IA generativa no producían ningún impacto medible en la cuenta de resultados, y que solo en torno a un 5 % lograba una aceleración real de ingresos. El mejor retorno no aparecía en las herramientas de ventas y marketing, donde se concentraba el presupuesto, sino en la automatización discreta de tareas administrativas. Las soluciones compradas a proveedores funcionaban en torno al 67 % de las veces, frente a un 33 % de las desarrolladas internamente. De nueve grandes sectores, solo dos, tecnología y medios, mostraban transformación material.

El laboratorio METR realizó entre febrero y junio de 2025 un experimento con desarrolladores de software experimentados, sobre 246 tareas reales en sus propios repositorios. El resultado fue que permitir el uso de herramientas de IA de frontera aumentó el tiempo de finalización en torno a un 19 %, esto es, ralentizó a los desarrolladores. El dato más relevante es la divergencia entre percepción y realidad, porque los participantes habían pronosticado una aceleración cercana al 24 % y, una vez ralentizados, seguían estimando que se habían acelerado en torno a un 20.

Existen casos en los que la productividad sí se ha visto parcialmente aumentada. El estudio de Brynjolfsson, Li y Raymond sobre un centro de atención al cliente con 5.172 agentes halló un aumento medio de la productividad cercano al 15 %. Ese aumento, sin embargo, se concentraba en los trabajadores novatos, que mejoraban entre un 30 y un 34 %, mientras que en los expertos el efecto era nulo o ligeramente negativo. La herramienta operaba sobre todo como un mecanismo de transmisión del conocimiento de los expertos a los principiantes, lo que es valioso pero distinto de una transformación productiva general.

En el nivel agregado cualquier indicador positivo se desvanece. La productividad total de los factores en Estados Unidos, la medida más limpia de eficiencia, creció apenas un 0,8 % en 2025, por debajo del 1,5 del año anterior. Daron Acemoglu, del MIT, estimó que la IA automatizaría menos del 5 % de las tareas en una década, añadiendo alrededor de un 0,9 % al producto interior bruto y un 0,5 % a la productividad. La Oficina Presupuestaria del Congreso maneja una cifra todavía más modesta, en torno a una décima de punto porcentual al año. En el informe de Goldman Sachs cuyo título planteaba la duda al hablar de demasiado gasto y demasiado poco beneficio, el analista Jim Covello advirtió que dieciocho meses después del estallido del entusiasmo no se había encontrado ni una sola aplicación verdaderamente transformadora. Una encuesta de la consultora Bain de 2026 añadió que cerca del 40 % de las compañías que llegaron a medir el ahorro de costes reportaron un ahorro inferior al 10 %, pese a un objetivo situado entre el 11 y el 20.

Despidos

Sobre los despidos, la consultora Challenger, Gray and Christmas contabilizó que en 2025 la inteligencia artificial fue citada en 54.836 de los 1.206.374 recortes de empleo anunciados en Estados Unidos, el total más alto desde 2020, con casos directos como los 14.000 puestos corporativos de Amazon, alrededor de 15.000 en Microsoft, 4.000 de soporte en Salesforce y un 5 % de la plantilla de CrowdStrike. En cambio, la propia consultora reconoció la ambigüedad al señalar que, con independencia de si los puestos los reemplaza la IA, el dinero destinado a esos puestos desaparece, lo que sugiere que parte de lo atribuido a la tecnología es realmente una reestructuración. Con todo ello, el vínculo entre estos recortes y un aumento sostenido y comprobable de los márgenes es, por ahora, débil.

El trabajo humano invisibilizado

El aparente carácter autónomo de los costes asociados a la inteligencia artificial descansa sobre una cantidad considerable de trabajo humano, a menudo muy barato, sin el cual los modelos no funcionarían. Ese trabajo lo realizan los anotadores que etiquetan los datos de entrenamiento, los moderadores que revisan contenidos para que el modelo aprenda a evitarlos, y las personas que durante el aprendizaje por refuerzo con retroalimentación humana corrigen las respuestas del sistema. Buena parte se ha externalizado al Sur global.

En este aspecto, ya ha habido numerosas iniciativas que buscan recortar o hacer desaparecer ese trabajo humano, pero se han topado con un límite conocido y documentado como Trastorno de Autofagia del modelo (MAD por sus siglas en inglés). Los estudios de referencia The Curse of Recursion: Training on Generated Data Makes Models Forget o Self-Consuming Generative Models Go MAD demuestran que esta práctica es (simplificando el problema) comparable a hacer una fotocopia de una fotocopia de una fotocopia. En cada iteración, se pierde un poco de detalle original y los pequeños defectos o ruidos se van amplificando.

Vista la necesidad de mantener una gran cantidad de trabajo humano en el proceso de entrenamiento y revisión de los modelos, se observa lo siguiente. Según una investigación de la revista TIME de enero de 2023 y un reportaje del programa 60 Minutes de la cadena CBS, OpenAI pagó a la empresa intermediaria Sama alrededor de 12,50 dólares por hora y trabajador, mientras los anotadores y moderadores kenianos cobraban entre aproximadamente 1,32 y 2 dólares por hora, con un salario base mensual cercano a 170 dólares. La misma cadena de subcontratación se ha documentado en Filipinas, India y Venezuela. Si el trabajador cobra 2 dólares por hora y el intermediario factura 12,50, la plusvalía por hora es de 10,50, lo que arroja una tasa de explotación del 525 %, esto es, el trabajador retiene apenas un 16 % del valor que su hora genera para el intermediario, lo que arroja valores incluso más elevados que en la media de los sectores, donde se documentan típicamente tasas de entre el 100 % y el 300 %

Limitaciones físicas

La infraestructura necesaria para llegar a los volúmenes que se proyectan para las nuevas empresas tecnológicas es colosal, y su gasto, tanto económico como energético o de materiales, también. Todo esto incluye la electricidad que alimenta los centros de datos, el agua que los refrigera, la memoria y los chips que los hacen funcionar, y las máquinas y los minerales con los que se fabrican esos chips. Cada uno de ellos tiene plazos de construcción largos, está concentrado en muy pocas manos y depende de geografías que coinciden, casi siempre, con las líneas de fractura de la geopolítica actual, de modo que cualquiera de estos eslabones puede frenar el conjunto por mucho capital que se inyecte.

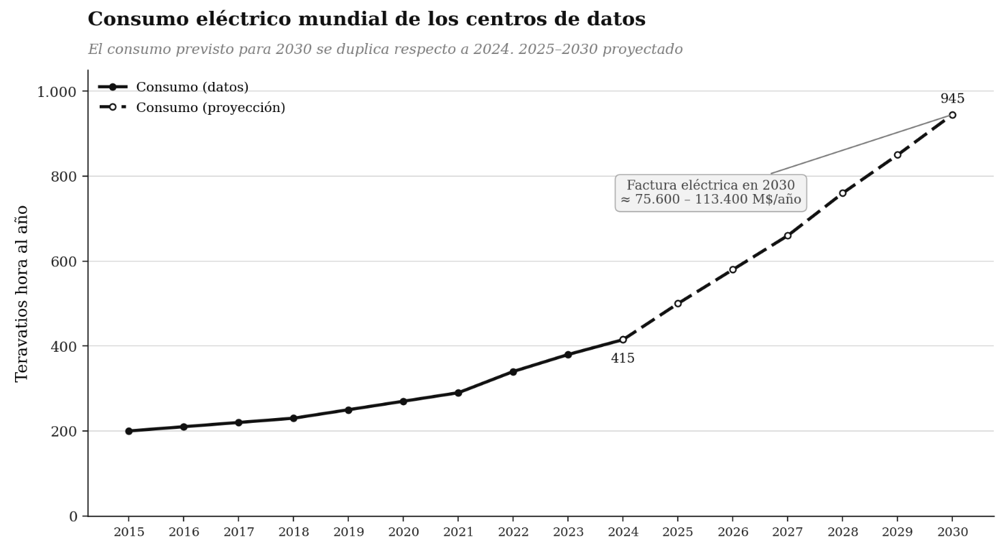

El primer límite es la electricidad. En un contexto en el que existen unas limitaciones importantes para instalar más potencia en la red eléctrica, la Agencia Internacional de la Energía proyectó, en su informe de abril de 2025, que el consumo eléctrico mundial de los centros de datos se duplicaría hasta alrededor de 945 teravatios hora en 2030, cerca del 3 % del total mundial, frente a los aproximadamente 415 teravatios hora, en torno al 1,5 %, de 2024. Esos 945 teravatios hora equivalen, por sí solos, a algo más que todo el consumo eléctrico anual del Japón actual, y la trayectoria no se detiene ahí, ya que la propia agencia prevé que la cifra siga creciendo hasta unos 1.200 teravatios hora en 2035.

Estados Unidos y China concentran alrededor del 80 % de ese crecimiento. En Estados Unidos el consumo aumentaría unos 240 teravatios hora, un 130 % sobre el nivel de 2024, y en China alrededor de 175 teravatios hora, un 170 %, mientras que en Europa crecería en más de 45 teravatios hora, un 70 %, y en Japón en torno a 15 teravatios hora, un 80 %. En Estados Unidos los centros de datos consumirán para 2030 más electricidad que la producción combinada de aluminio, acero, cemento y productos químicos.

El agravamiento del problema, sin embargo, no es solo el volumen agregado, sino su concentración. A diferencia de los coches eléctricos, repartidos por todo el territorio, los centros de datos se agrupan en zonas muy densas que tensionan la red local de forma desproporcionada. En las economías avanzadas, que llevan décadas con una demanda eléctrica esencialmente estancada, los centros de datos explicarán más del 20 % de todo el crecimiento de la demanda hasta 2030, frente a apenas un 5 % en las economías emergentes, y en algunos nodos el peso es ya relevante, ya que representan en torno al 42 % de la demanda eléctrica de Fráncfurt y cerca del 80 % de la de Dublín.

La agencia advirtió, en el mismo informe, de que alrededor del 20 % de los proyectos planificados podrían sufrir retrasos por cuellos de botella, porque las líneas de transmisión tardan entre cuatro y ocho años en construirse y los plazos de entrega de transformadores y cables se han duplicado en tres años. A ello se suma el equipamiento de generación, ya que las turbinas para nuevas centrales de gas acumulan listas de espera de varios años, lo que puede empujar su puesta en marcha más allá de 2030. Hay además una asimetría económica que agrava el conflicto, porque, según la propia agencia, un centro de datos orientado a inteligencia artificial es unas diez veces más intensivo en capital que una fundición de aluminio, de modo que apagarlo o reducir su carga para aliviar la red cuando esta se satura resulta tan costoso que casi nunca se contempla. La flexibilidad, que sería la solución natural, choca con la lógica financiera del activo. Todo ello sin atender a las consecuencias que puede tener el elevar de manera tan significativa el consumo a nivel nacional, ni a la competencia directa que se abre con otras prioridades, esto es la electrificación del transporte, la reindustrialización o, sencillamente, la asequibilidad de la factura para los hogares.

Valorados los 945 teravatios hora previstos para 2030 a un precio de entre 8 y 12 céntimos por kilovatio hora, la factura eléctrica anual global de los centros de datos se sitúa entre unos 75.600 y 113.400 millones de dólares. Esa cifra equivale, por sí sola, a aproximadamente la totalidad de los ingresos de usuario final que la inteligencia artificial genera hoy.

El segundo límite es el agua. Los servidores se calientan, y la forma más sencilla y barata de evitar que se dañen es la refrigeración evaporativa, que consume agua dulce y, en buena parte, la pierde, ya que no regresa al cauce sino que se evapora (además de que está aún en debate el grado de contaminación de la misma). A ese consumo directo hay que sumar el indirecto, el agua que se evapora en las propias centrales térmicas que generan la electricidad que mueve los centros de datos.

Se estima que los centros de datos dedicados a inteligencia artificial consumieron en 2025 cerca de un billón de litros de agua, equivalentes al consumo anual de casi dos millones de personas, a un ritmo aproximado de 2.082 millones de litros diarios. Considerando el conjunto del consumo eléctrico de los centros de datos, el agua requerida en 2025 rondó el billón de galones (3,78 billones de litros), de los que las cargas de inteligencia artificial representaron en torno a una quinta parte, una proporción que podría elevarse hasta el 40 %, en 2030.

El problema del agua, además, es incluso más grave ya que gran parte de la nueva capacidad se está levantando precisamente en regiones con estrés hídrico. En Estados Unidos los emplazamientos se multiplican en estados propensos a la sequía como Arizona o Texas, y en este último un estudio estima que los centros de datos pasarán de consumir unos 49.000 millones de galones en 2025 a hasta 399.000 millones en 2030, un volumen comparable a vaciar varios metros del mayor embalse del país en un solo año.

En este sentido, el tema del consumo de agua se ha convertido en foco de conflicto social, habiéndose visto protestas y bloqueos contra proyectos de centros de datos en los Países Bajos, Uruguay y Chile (entre otros), país este último que llegó a revocar temporalmente la autorización de una instalación de Google de 200 millones de dólares.

El tercer límite es la disponibilidad de memoria, chips y de capacidad de fabricación. La memoria de alto ancho de banda, la HBM, imprescindible porque las cargas de inteligencia artificial están limitadas por el ancho de banda de memoria y no solo por la potencia de cálculo, está controlada en más del 95 % por tres fabricantes, esto es SK Hynix, que ronda el 60 % del mercado, Micron y Samsung. Su capacidad para 2026 estaba comprometida antes de empezar el año, vendida por completo por los tres fabricantes, y los grandes proyectos reservan fracciones enormes de la producción mundial.

Pero la restricción más fuerte está en el proceso conocido como el empaquetado avanzado, que integra el procesador con la memoria HBM sobre un mismo sustrato de silicio. La técnica dominante, el CoWoS de la taiwanesa TSMC, se ha convertido en la restricción que de verdad marca el ritmo de producción de aceleradores de inteligencia artificial, ya que sin ese empaquetado ni siquiera una oblea de última generación llega a ser un chip funcional. La capacidad de empaquetado de TSMC está vendida hasta 2027 y sus fábricas hasta 2028, y un único cliente, Nvidia, tiene reservada la mayor parte de la capacidad de CoWoS de los próximos años. Las consecuencias de ese racionamiento, entre otras, que Alphabet rebajó su objetivo de producción de unidades de procesamiento tensorial para 2026 de alrededor de cuatro millones a tres millones de unidades, precisamente por el acceso limitado a la capacidad de empaquetado que Nvidia tenía priorizada.

Esa capacidad, además, está geográficamente concentrada de forma extrema, ya que se estima que Taiwán acapara en torno al 45 % del empaquetado avanzado mundial, seguido a distancia por Corea del Sur, alrededor del 20 %, y China, cerca del 15 %. Además la sensibilidad de este punto es mayor cuanto más se mire, ya que a pesar de los esfuerzos de Estados Unidos por acercar geográficamente la fabricación de chips, TSMC envía prácticamente la totalidad de sus chips a Taiwán para el empaquetado, incluidos los fabricados en sus nuevas plantas de Arizona, de modo que un chip “hecho en Estados Unidos” sigue dependiendo, para su paso final, de la infraestructura taiwanesa.

El cuarto límite lo forman las máquinas con las que se fabrican los chips y los minerales con los que se construyen esas máquinas. En el corazón de la fabricación de semiconductores está la litografía, el proceso de imprimir los circuitos sobre la oblea de silicio. Una sola empresa, la neerlandesa ASML, fabrica el 100 % de los equipos de litografía ultravioleta extrema, la EUV, y en torno al 90 % del conjunto del mercado de litografía. No hay chip avanzado, por debajo de los siete nanómetros, sin una máquina de ASML y prácticamente nada de lo que se ha hablado se puede desarrollar sin ella. Sus sistemas de nueva generación, los de alta apertura numérica, cuestan entre 350 y 400 millones de dólares por unidad, y las máquinas EUV nunca se han exportado a China, sometidas a controles de exportación, lo que convierte a la litografía en el principal punto de estrangulamiento de toda la pugna tecnológica entre potencias.

A ese estrangulamiento se suma el de los materiales. China refina alrededor del 98 % del galio del mundo y cerca del 68 % del germanio, ambos esenciales para la electrónica de potencia y los componentes de los semiconductores, y controla más del 90 % del procesamiento mundial de tierras raras. Según la Agencia Internacional de la Energía, para 19 de los 20 minerales estratégicos más importantes China es el principal refinador, con una cuota media en torno al 70 %. Esas tierras raras no son un asunto lejano para la inteligencia artificial, ya que los imanes permanentes de alto rendimiento que se fabrican con ellas alimentan los motores de precisión de las propias máquinas de ASML, las turbinas que generan electricidad y los motores y sistemas de refrigeración que pueblan los centros de datos.

Esa posición, además, se ha convertido de forma explícita en una palanca, ya que desde 2023 China ha encadenado controles de exportación sobre estos materiales, esto es licencias para el galio y el germanio en julio de aquel año, una prohibición de venta a Estados Unidos en diciembre de 2024, controles sobre siete tierras raras pesadas en abril de 2025 y, en octubre de 2025, el régimen más amplio hasta la fecha, con jurisdicción extraterritorial sobre cualquier producto que incorpore más de un 0,1 % de tierras raras de origen chino. Los efectos fueron inmediatos, ya que cuando en la primavera de 2025 cayeron las exportaciones algunos fabricantes de automóviles tuvieron que recortar producción o detener fábricas por falta de imanes, y los precios de las tierras raras fuera de China llegaron a multiplicarse por seis respecto a los del mercado chino. Una suspensión temporal de gran parte de estas medidas, pactada para el periodo entre noviembre de 2025 y noviembre de 2026, alivió la presión, pero deja un ejemplo de hasta qué punto llega la dependencia respecto a China.

Conviene añadir, por último, que ni siquiera la red eléctrica que abre este capítulo escapa a la cuestión de los materiales. Los transformadores de gran potencia y los cables de alta tensión, cuyos plazos de entrega se han duplicado, dependen de cobre y de acero eléctrico cuya demanda crece a la vez para la electrificación general, y los propios imanes y motores de la cadena exigen las mismas tierras raras sometidas a control.

La economía de los operadores

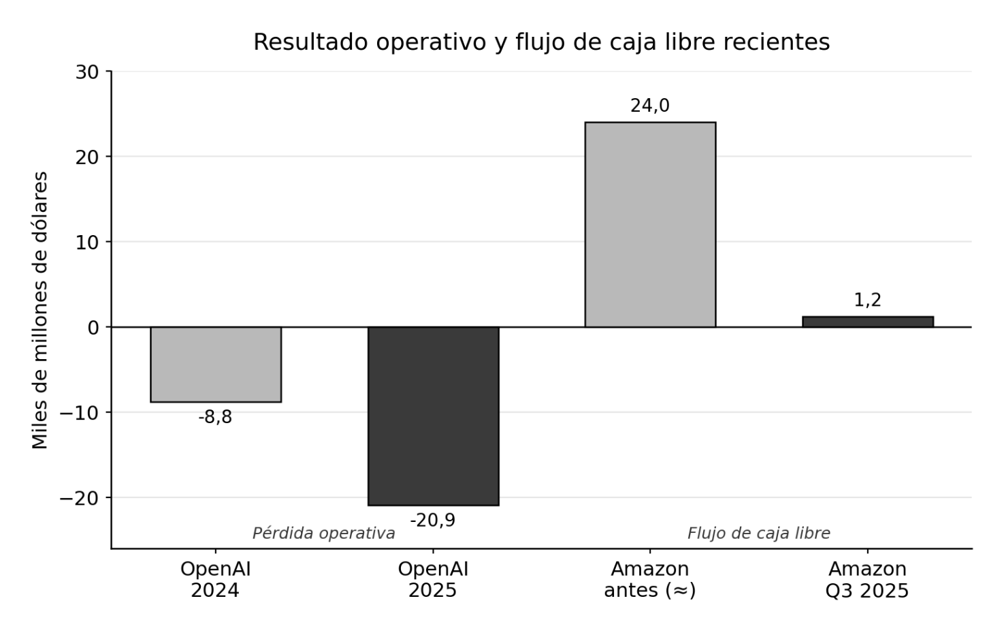

OpenAI ha supuesto el caso paradigmático, por ser una empresa que vive solo de la inteligencia artificial y porque ha sido el absoluto líder en los primeros meses/años. Los documentos auditados de la empresa indican que en 2025 ingresó 13.070 millones de dólares, un 253 % más que el año anterior, con unos costes totales de alrededor de 34.000 millones y una pérdida operativa de 20.920 millones, más del doble de los 8.780 millones perdidos en 2024. Solo los costes de inferencia, esto es el gasto en computación para responder a cada consulta, alcanzaron 8.400 millones en 2025 y se proyecta que suban a 14.100 millones en 2026. La empresa firmó compromisos de computación por 1,4 billones de dólares a ocho años, más de cien veces sus ingresos anuales actuales, y los analistas de HSBC estimaron un déficit de financiación cercano a 207.000 millones de dólares hasta 2030, a pesar de los enormes contratos públicos con los Estados Unidos.

Anthropic, su competidor más directo, presenta una trayectoria más saneada y, aun así, ni siquiera planea alcanzar la rentabilidad de momento. Sus ingresos rondarían los 18.000 millones de dólares en 2026, con una tasa anualizada que se encamina hacia los 26.000 millones y una previsión de 55.000 millones para 2027. En torno al 80 % de esos ingresos procede de clientes empresariales, una base más estable que la del consumo masivo, y sus gastos operativos financiados con liquidez descendería hasta alrededor del 9 % de sus ingresos en 2027. Pese a ello, su objetivo de flujo de caja positivo se ha situado en 2028. Que incluso la empresa mejor posicionada del segmento no prevea generar caja antes de 2028 es un hecho que pocas veces se ha visto en la historia con sectores tan valorados.

El patrón se extiende a quienes prestan la infraestructura. Oracle firmó con OpenAI un acuerdo de computación en la nube por alrededor de 300.000 millones de dólares que, según lo reportado, presta con márgenes brutos de apenas el 14 %, frente al 70 % habitual de su negocio. El coste de financiar esa expansión, muy concentrada en un solo cliente, se refleja en sus mercados de deuda, con un seguro contra el impago a cinco años que más que se triplicó desde septiembre de 2025 hasta su nivel más alto desde 2008, y con una acción que cayó alrededor de un 11 % en un solo día, el 11 de diciembre de 2025, y acumulaba una caída cercana al 44 % desde su máximo de septiembre. CoreWeave, especializada en arrendar capacidad de cómputo, se desplomó alrededor de un 60 % desde su máximo de julio de 2025.

Las propias empresas que financian la infraestructura desde una posición estable hasta el momento, muestran alteraciones. Los hiperescaladores generaban históricamente tanto efectivo que pagaban su expansión sin endeudarse, y eso ha cambiado prácticamente de golpe, con todos los riesgos que ello conlleva.

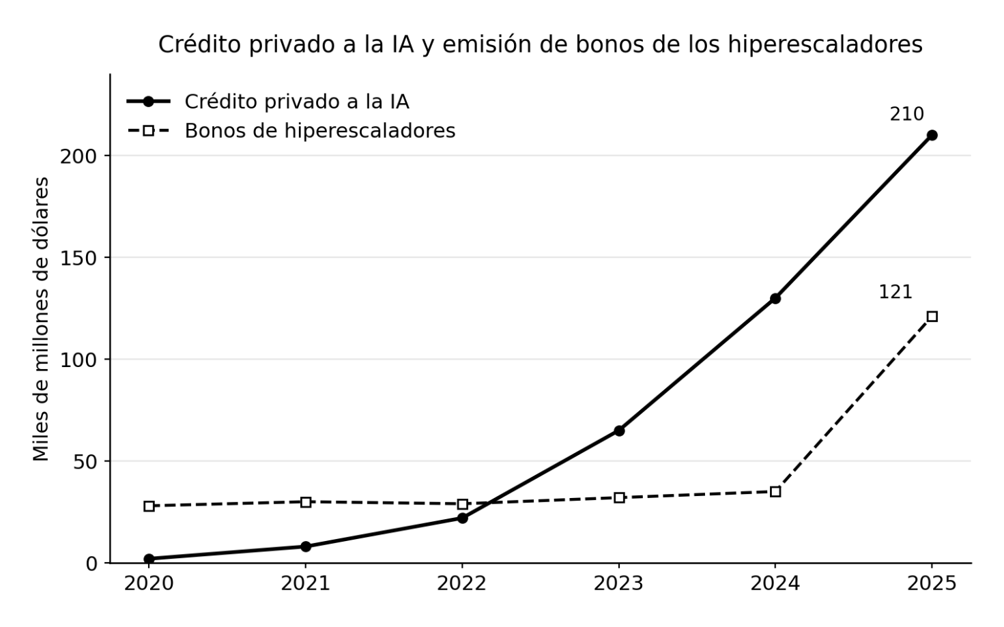

La emisión de bonos de estas compañías superó los 100.000 millones de dólares en 2025, con estimaciones en torno a 121.000 millones, más de cuatro veces la media de los cinco años anteriores, y representó alrededor del 30 % de toda la emisión corporativa neta con grado de inversión en Estados Unidos. El flujo de caja libre de Amazon cayó alrededor de un 95 % hasta 1.200 millones en el tercer trimestre de 2025, con flujo de caja libre negativo previsto en 2026.

Un rasgo de los grandes actores de este campo, que ha sido objeto de crítica en los últimos años, es la circularidad de buena parte de la financiación, esto es un grupo reducido de empresas que se compra y se financia entre sí, de modo que el dinero da vueltas dentro de un círculo y, a su paso, hincha las cifras de ingresos de los participantes.

Nvidia ha previsto invertir hasta 100.000 millones de dólares en OpenAI, una empresa que, a su vez, usará buena parte de ese dinero para comprar chips de Nvidia. OpenAI firmó con Oracle un acuerdo de computación en la nube por alrededor de 300.000 millones, y Oracle, para prestar ese servicio, compra chips de Nvidia, de modo que el dinero regresa a su punto de partida. Nvidia posee además alrededor del 7 % de CoreWeave, firmó un compromiso para comprar su capacidad sobrante y destinó recursos a xAI mediante un vehículo de arrendamiento de chips. A esa red se suman las inversiones cruzadas de Microsoft en OpenAI, de Amazon y Google en Anthropic, y de los hiperescaladores en los proveedores de cómputo que después les venden capacidad.

La objeción que plantean varios expertos es que la circularidad infla la apariencia de demanda, porque parte de los ingresos que cada empresa declara provienen, en última instancia, del dinero que ella misma o sus socios han inyectado en el círculo; lo que lleva al extremo la dependencia a incesante crecimiento económico que, en el momento en el que se amortigüe o desaparezca, puede acarrear la pérdida repentina de dicha financiación, afectando negativamente a todos los agentes implicados en el bucle.

El crédito

Por lo general, cuando los mercados alcanzan valoraciones muy por encima de su media, tienden a experimentar correcciones; procesos que, si bien reducen el patrimonio de los inversores, no tienen por qué desestabilizar todo el ecosistema económico. A menudo, el factor que puede transformar esa caída ordinaria en una crisis financiera es el nivel de apalancamiento (endeudamiento para poder invertir).

Por debajo de la deuda bancaria visible se ha desarrollado un mercado de crédito privado de dimensiones colosales, estimado entre dos y tres billones de dólares según se mida, con Morgan Stanley situándolo cerca de tres billones y el Fondo Monetario Internacional alrededor de dos. Morgan Stanley proyecta que el gasto mundial en centros de datos entre 2025 y 2028 alcanzará 2,9 billones de dólares, con un déficit de financiación de 1,5 billones, de los cuales unos 800.000 millones provendrían del crédito privado. Los préstamos de este mercado a sectores relacionados con la IA pasaron de casi cero a más de 200.000 millones en pocos años.

Posiblemente el ejemplo más mediático es el acuerdo que Meta cerró en octubre de 2025 para su proyecto Hyperion, en Luisiana, mediante una sociedad de “propósito especial” participada en un 20 % por Meta y en un 80 % por una gestora, que captó alrededor de 30.000 millones de dólares, de los cuales unos 27.000 eran deuda y apenas 3.000 capital propio, con una garantía de valor residual de unos 28.000 millones que solo aparecía en las notas a pie de página. En este contexto, la prensa financiera calcula que más de 120.000 millones de dólares de gasto en centros de datos se han sacado de los balances en unos dieciocho meses, y algunos bancos proyectan la emisión de bonos respaldados por centros de datos en decenas de miles de millones anuales para 2026 y 2027. La agencia Moody's advirtió al respecto, de que las divulgaciones probablemente no muestran el cuadro completo.

Los riesgos de este tipo de tendencias ya los han advertido el propio Fondo Monetario Internacional y el Consejo de Estabilidad Financiera. En uno de los estudios se reparó en que hasta una cuarta parte de los préstamos bancarios a entidades financieras no bancarias va a parar a firmas de crédito privado, frente al 1 % que representaba en 2013. Además, las grandes aseguradoras de vida, custodias de pensiones y seguros de millones de familias, tienen casi un billón de dólares colocado en crédito privado, de manera que una parte de las perdidas en este caso se transferiría de manera directa a las propias familias.

La diferencia en este aspecto, con el episodio que se teme como referencia, la crisis de 2008, se sitúa en que por el momento los niveles de endeudamiento no se acercan a los niveles vistos en esa época, y dada la composición del fenómeno actual, sería difícil imaginar unos niveles comparables. En ese caso, bancos como Lehman Brothers llegaron a cifras de endeudamiento de treinta a treinta y tres veces su capital, mientras los hiperescaladores presentan una deuda neta sobre beneficio operativo de 0,4 a 0,5 veces (aunque subiendo con fuerza).

Concentración del beneficio

El beneficio del sector existe, pero se concentra en unos pocos actores del oligopolio que suministra componentes para la construcción de la infraestructura de la IA y no en el despliegue productivo de la tecnología en sí misma.

El caso más visible es la mencionada Nvidia, el cual habilita, en esencia, la potencia de cálculo para los grandes centros de datos. En el primer trimestre de su último año fiscal, cerrado en abril de 2026, ingresó 81.600 millones de dólares, un 85 % más que un año antes, con un beneficio neto cercano a 58.300 millones, un margen bruto en torno al 75 % y un negocio de centros de datos que facturó 75.200 millones, un 92 % más interanual. En el conjunto del año fiscal 2026 su beneficio neto alcanzó alrededor de 117.000 millones. De cada dólar gastado en una de sus unidades de procesamiento, alrededor de 75 céntimos son actualmente margen bruto.

El mismo patrón se repite en la memoria necesaria para esos cálculos. Las tres empresas, SK Hynix, Samsung y Micron, son las mayores beneficiarias. SK Hynix agotó su capacidad para todo 2026 antes de que el año empezara, los precios de la memoria DRAM se duplicaron aproximadamente desde principios de 2025, con subidas cercanas al 90 % solo en el primer trimestre de 2026, y la demanda de memoria de alto rendimiento crece a un ritmo del 80 al 100 % anual. A su vez, este fenómeno ha empezado a encarecer la electrónica de consumo, con previsiones de caída de los envíos de teléfonos móviles cercanas al 13 % y de ordenadores personales en torno al 11 % para 2026, porque la memoria se desvía hacia los centros de datos, donde se básicamente, se paga mejor. El grupo de las grandes empresas con más beneficios lo cierran, como es de esperar, las dos grandes Monopolistas en su campo: ASML y TSMC.

Este sector, además de lo anterior, contiene un matiz relacionado con la depreciación de la infraestructura que lo puede hacer más resiliente, en detrimento de los hiperescaladores. El inversor Michael Burry alegó en 2025 que los hiperescaladores subestiman la depreciación de sus chips al extender su vida útil contable a cinco o seis años, cuando la vida económica real de una unidad de vanguardia podría ser de dos o tres, lo que ocultaría alrededor de 176.000 millones de dólares de depreciación entre 2026 y 2028 y sobreestimaría los beneficios declarados, con una desviación cercana al 27 % en Oracle y al 21 % en Meta para 2028.

Valoraciones, concentración y deuda pública

El año 2026 será, con alta probabilidad, el mayor año de salidas a bolsa de la historia, provocando una dimension de movimientos de liquidez más grandes de la historia.

SpaceX presentó su solicitud confidencial de salida a bolsa el 1 de abril de 2026 y registró el documento público (formulario S-1) hacia el 20 de mayo. Las valoraciones manejadas iban desde 1,5 billones de dólares hasta 1,75 o 1,8 billones, con una cantidad a captar entre 30.000 y 75.000 millones, y acabó obteniendo una valoración de salida de aproximadamente 1,77 billones de dólares con una captación cercana a los 75.000 millones. Inicialmente se planteó reservar hasta un 30 % de las acciones a inversores minoristas, frente al 5 o 10 % habitual, pero la asignación final se recortó a la franja baja del 20 %, lo que aun así traslada por diseño una proporción inusualmente alta del riesgo hacia el pequeño inversor. Anthropic presentó su solicitud confidencial el 1 de junio de 2026, tras cerrar una ronda de 65.000 millones a una valoración cercana a 965.000 millones. OpenAI prepara una salida que podría figurar entre las mayores de la historia, con una valoración potencial de hasta un billón de dólares.

La suma de las tres aportaría más de 200.000 millones de dólares de fondos levantados en 2026, superando el récord de 2021, y según BlackRock la valoración media de una salida a bolsa en 2026 es el triple que la del año anterior y casi diez veces la media de 2022. La preocupación principal de los analistas en este caso viene de la mano de que las tres operaciones elevarían el peso del sector tecnológico en el índice S&P 500 por encima del umbral histórico del 48%, superando los picos de concentración previos al crac de 1929. Los fondos indexados, que replican la composición del índice, poseen de media el 26 % de cada acción del S&P 500, de modo que la entrada de una empresa gigante obliga a todos esos fondos a comprarla y, simultáneamente, a vender una fracción de todas las demás posiciones para reequilibrar..

La concentración ha alcanzado niveles sin precedentes recientes. Las siete mayores tecnológicas representan entre el 33,8 y el 35 % de todo el índice S&P 500 a mediados de 2026, frente al 12,3 % que pesaban en 2015, y las diez mayores suman entre el 38 y el 40 %; con el sector tecnológico prometiendo acabar 2026 con valores que podrían incluso ascender por encima del 50%.

Respecto a las valoraciones, el Indicador Buffett, que compara el valor total del mercado bursátil con el producto interior bruto, se situó en torno al 219 % a finales de marzo de 2026 y rozó el 234 % a mediados de junio, según la fuente, superando el pico de la burbuja puntocom. El CAPE de Shiller, que mide el precio de las acciones en relación con sus beneficios ajustados al ciclo, rebasó el nivel de 40, situándose en torno a 40,4 en junio de 2026, una cota tocada solo en el cénit del año 2000. Torsten Sløk, economista jefe de Apollo, sostuvo que las diez mayores empresas del S&P 500 están hoy más sobrevaloradas que en los años noventa, con una relación precio beneficio adelantada cercana a 40 veces frente al rango de 23 a 26 de finales de la década.

Junto con lo anterior, la deuda federal bruta de Estados Unidos superó los 39 billones de dólares en marzo de 2026, alrededor del 122 o 123 % del producto interior bruto. La deuda de los hogares alcanzó 18,79 billones en el primer trimestre de 2026 según la Reserva Federal de Nueva York, con hipotecas y préstamos para automóviles en máximos históricos. La deuda de margen, esto es el dinero que los inversores piden prestado para comprar más acciones, se acerca a niveles récord, en torno al 1,25 % de la capitalización del mercado, el nivel más alto desde 1997.

Conclusión

Sobre lo observado en los números del reportaje se puede remarcar lo siguiente. En primer lugar, respondiendo a las preguntas sobre el potencial de la inteligencia artificial, la evidencia disponible a mediados de 2026 no respalda la tesis de una expansión del beneficio agregado por la vía del aumento de la productividad o del abaratamiento de la fuerza de trabajo. En los usos intensivos el coste del cómputo iguala o supera el salario del trabajo humano sin herramientas de IA, según casos documentados en empresas distintas y según el reconocimiento de un alto cargo de Nvidia. La productividad agregada no da visos de ningún aumento, con un 95 % de proyectos sin impacto medible en el estudio del MIT, un 19 % de ralentización en el experimento de METR y una productividad total de los factores que apenas creció un 0,8 % en 2025. Lo que sí se observa de modo inequívoco es un aumento de la composición de valor del capital (el ratio entre la infraestructura, energía y materias primas, y el trabajo vivo), con un gasto de inversión que ha pasado de representar entre el 10% y el 15 % de los ingresos a representar entre el 45% y el 57%.

El beneficio que el sector sí genera no contradice ese balance, porque se concentra en los cuellos de botella de la cadena de suministro, esto es en los fabricantes de chips, de memoria y de obleas, y tiene la forma de una renta capturada por el control de recursos escasos en lugar de la de una plusvalía nueva creada por el uso productivo de la tecnología.

Respecto a las limitaciones de expansión y sus consecuencias, una corrección en los términos que se han planteado en el reportaje, aparece como probable en un horizonte relativamente cercano. No solo las limitaciones físicas o estructurales lo sugieren, sino que los indicadores macroeconómicos de los economistas capitalistas actuales apuntan en la misma dirección con el Indicador Buffett y el CAPE de Shiller en máximos históricos o cerca de ellos. La concentración, con un tercio del S&P500 en siete compañías correlacionados también rema a favor, al igual que lo hace la brecha entre ingresos y gastos, que actualmente se sitúa en uno a seis y subiendo. Y de la misma manera también la cantidad de capital ficticio acumulado, llegando a cuotas que casi triplican el PIB mundial. Por último, cabe destacar que hasta las instituciones financieras lo indican, puesto que el Fondo Monetario Internacional, el Banco de Inglaterra y el Banco de Pagos Internacionales —entre otros— han advertido de manera explícita del riesgo de una corrección súbita y abrupta.

La predicción de si hay un riesgo real de crisis financiera a corto plazo, causada por los factores analizados, es más compleja, y, en la dimensión que se está tratando, tiene más relación con el grado de apalancamiento que haya migrado hacia los mercados de crédito, las aseguradoras y los fondos de pensiones. A mediados de 2026 la exposición directa del sistema bancario sigue siendo limitada y la deuda neta de los hiperescaladores es relativamente baja, de modo que el riesgo de que la totalidad de los sectores financieros y/o industriales se vean afectados por una gran bajada de las empresas tecnológicas, es más débil que en 2008; lo que no quiere decir, por otra parte, que no existan otros factores asociados a la falta de rentabilidad o el decrecimiento de la tasa de ganancia a nivel agregado que la puedan desencadenar.

Fuentes de interés

Becker, J., Rush, N., Barnes, B., & Rein, D. (2025). Measuring the impact of early-2025 AI on experienced open-source developer productivity (arXiv:2507.09089). arXiv. https://doi.org/10.48550/arXiv.2507.09089

Cahn, D. (2024, 20 de junio). AI's $600B question. Sequoia Capital. https://www.sequoiacap.com/article/ais-600b-question/

Challapally, A., Pease, C., Raskar, R., & Chari, P. (2025). The GenAI divide: State of AI in business 2025. MIT Project NANDA. https://nanda.media.mit.edu/

International Energy Agency. (2025). Energy and AI. https://www.iea.org/reports/energy-and-ai

International Monetary Fund. (2025). Global financial stability report: Shifting ground beneath the calm. https://www.imf.org/en/publications/gfsr/issues/2025/10/14/global-financial-stability-report-october-2025