China, la mayor transformación industrial de la historia moderna

En 2025 superó los 10.000 TWh de consumo eléctrico, instaló el 63 % de todas las renovables nuevas del planeta y convirtió las energías de nueva generación en el principal vector de crecimiento de su PIB.

La arquitectura energética de una nación constituye en gran medida la base material sobre la cual se erige su estructura económica e industrial. En el caso de la República Popular China, la magnitud de su infraestructura de producción y consumo de energía representa la transformación física y geoeconómica más contundente de la historia industrial moderna. Para comprender las dinámicas industriales y financieras, así como las dependencias estructurales a nivel mundial, es necesario un análisis de las líneas generales de las capacidades de producción de energía, usos de esta y las estrategias que han habilitado dicha transformación, con la perspectiva de la energía no como un mero subsector de la economía, sino como el factor material limitante y habilitador de las fuerzas productivas modernas.

La República Popular China es actualmente la principal potencia manufacturera indiscutible, así como el país con mayor producción y consumo energético, con gran diferencia respecto al resto. Durante las últimas décadas, ha sido uno de los lugares principales a los que los países del llamado norte global han externalizado su producción con el mero objetivo de reducir sus propios costes de producción a costa de conseguir unas mayores tasas de explotación, lo que unido al enorme desarrollo demográfico y la subsecuente urbanización, ha desembocado en el mayor desarrollo de las fuerzas productivas de la era contemporánea.

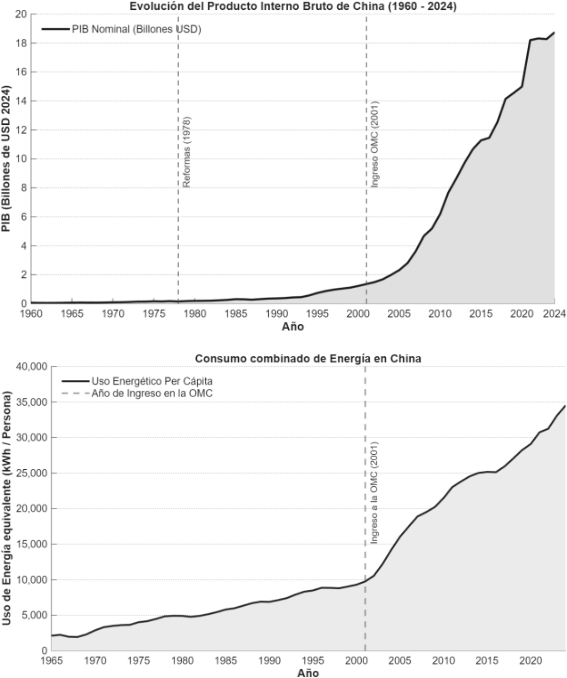

A su vez, la capacidad para sostener una base manufacturera hiperindustrializada y un proceso de urbanización masiva debe ir incondicionalmente ligada a un desarrollo proporcional de producción (o al menos uso) de energía. Dicha correlación se puede apreciar en una comparativa directa entre la evolución del PIB chino en las últimas décadas y su consumo de energía per cápita. De unos 10.000 kWh per cápita en la entrada del siglo XXI se ha pasado a prácticamente 35.000 kWh, multiplicando el uso energético y marcando un claro cambio de tendencia frente a los años anteriores. En el mismo periodo, también se observa un cambio del 1.436% en el PIB en precios constantes.

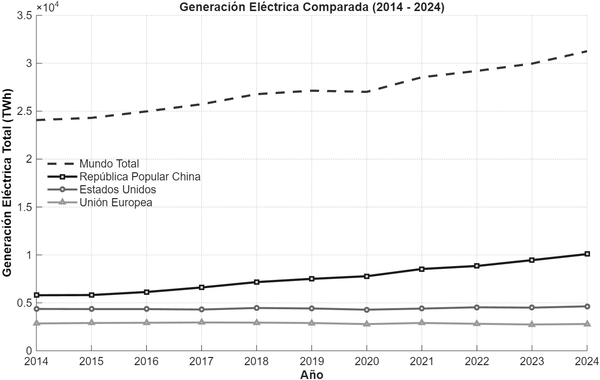

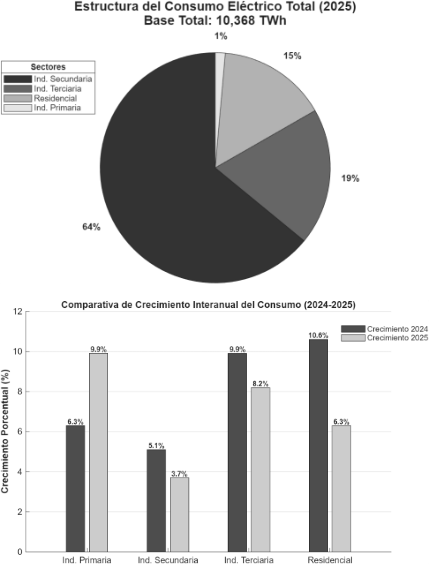

Otro de los aspectos más representativos de la modernización de los medios de producción es la electrificación de los procesos industriales y civiles. En 2024, el consumo total de electricidad en China alcanzó los 9.852 TWh. En 2025, esta cifra se expandió a 10.368 TWh, un 5% más. Este hito estadístico muestra que el consumo anual de China superó por primera vez el umbral de los 10.000 TWh, duplicando de manera efectiva el consumo eléctrico de los Estados Unidos y superando con creces la suma de todos los países de la UE.

En la última década las viejas potencias han entrado en una dinámica de estancamiento relativo frente al más que notable crecimiento chino. Dentro de la generación, la instalación de las energías renovables es otro de los aspectos de interés. Por un lado, la generación de electricidad mediante fuentes renovables se ha estudiado como vía, además de por razones ecológicas, para ayudar a lograr una mayor soberanía energética, o como un nuevo nicho del que extraer rentabilidad a corto plazo, siendo el ejemplo europeo una representación perfecta de estos dos enfoques. Por otro lado, la energía generada por las renovables es inestable (y a veces impredecible), requiere de sistemas que aporten seguridad a la red, y, además, algunas de ellas requieren de materiales inaccesibles para algunos países, reduciendo, en última instancia, la posible rentabilidad que se pueda obtener de este tipo de fuentes frente a las tradicionales.

Una vez más, el gigante asiático es el único que mantiene consistentemente la instalación de energías renovables. Según datos estadísticos internacionales, la capacidad global de energía renovable alcanzó los 5.149 GW a finales de 2025. En este contexto, la infraestructura china actúa como el centro de gravedad absoluto del sistema. La capacidad renovable acumulada dentro de las fronteras chinas alcanzó los 2.258 GW en 2025. Es decir, una sola entidad concentra aproximadamente el 43,8% de toda la infraestructura de generación renovable operativa en el planeta, y las tendencias de los últimos años no van sino a aumentar la diferencia en este aspecto:

• Adiciones Globales (2025): 692 GW.

• Adiciones de China (2025): 436 GW (exclusivamente de capacidad eólica y solar).

• Cuota de concentración: Aproximadamente el 63,0% de toda la capacidad renovable añadida en el mundo durante 2025 fue instalada físicamente en territorio chino.

La energía solar fotovoltaica operó como el principal motor de esta escalada, con 317 GW añadidos. Esta concentración en un solo territorio demuestra que la transición global hacia fuentes no fósiles está siendo traccionada, casi en su totalidad, por la base industrial y la capacidad de absorción del mercado asiático.

A pesar de ello, las ingentes cantidades necesarias para accionar todo el mecanismo industrial del país, unidas a la herencia recibida en forma de una infraestructura entera basada en el carbón, hacen que Pekín siga siendo, aunque haya comenzado a revertir su uso, el mayor consumidor de carbón, superando la mitad del consumo global de esta materia prima.

Evolución Histórica (1949-2025)

Para contextualizar la velocidad y la escala de la transición energética contemporánea de China, es imperativo establecer su línea de base histórica. La evolución de la producción de energía primaria del país demuestra una progresión exponencial que ha evolucionado drásticamente desde un casi 100% de energía producida a base de carbón hasta lograr cerca de un 43,8% de la capacidad renovable a nivel mundial.

La Base del Carbón (1949-2000)

En los años inmediatamente posteriores a 1949, el aparato de producción energética de China estaba severamente restringido por la falta de tecnología de prospección geológica, la ausencia de redes de transmisión y la carencia de equipos de extracción mecanizados. La capacidad instalada total del sistema eléctrico nacional era de apenas 1,85 gigavatios (GW), restringida casi por completo a enclaves costeros y antiguas zonas de concesión extranjera. La producción total de carbón a nivel nacional se situaba cerca de 32 millones de toneladas (Mt), mientras que la producción de petróleo crudo era prácticamente inexistente (0,12 Mt).

Guiado por principios de ingeniería e industrialización pesada de la Unión Soviética, el Estado canalizó prácticamente todo el capital de infraestructura hacia las operaciones mineras. Como resultado, en 1952, la producción de carbón alcanzó un máximo histórico relativo, constituyendo el 96,7% de la producción total de energía primaria del país.

La iniciación de las reformas económicas y la política de apertura a los mercados internacionales en 1978 marcó un punto de inflexión en este sentido. La transición hacia un modelo manufacturero orientado a la exportación, fruto de la influencia de la externalización de la producción de las potencias imperialistas de la época desencadenó un aumento considerable en los requisitos de energía base. El Estado descentralizó ciertos aspectos de la producción bajo la política de "dejar fluir el agua", permitiendo a las empresas de municipios y aldeas (TVEs, por sus siglas en inglés) operar minas de carbón locales. La cuota de producción de carbón de las TVEs creció del 15,4% en 1978 al 46,2% en 1995.

Expansión industrial

Junto con la adhesión de China a la Organización Mundial del Comercio (OMC) en 2001 se propició el desencadenamiento del periodo más agresivo de urbanización y producción industrial pesada de la historia humana.

Entre 2000 y 2015, la demanda de energía térmica cruda rompió con los modelos de previsión global previos. El Estado central intervino para corregir las ineficiencias de la era anterior, cerrando sistemáticamente los pozos locales operados por las TVEs en favor de minas altamente mecanizadas gestionadas por gigantes estatales (como el National Energy Group).

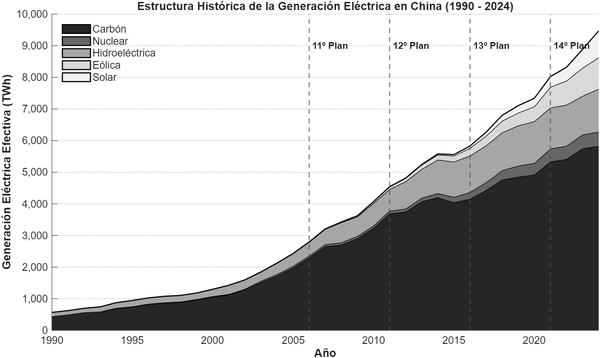

La producción de carbón se disparó de 1.384 Mt en 2000 a la cifra de 3.747 Mt en 2015. A mediados de la década de 2010, China producía de forma independiente casi la mitad de la producción total de carbón del mundo. Este ciclo modificó a su vez la geografía moderna del país, creando cuellos de botella logísticos asociados al transporte de larga distancia que obligaron a construir redes ferroviarias de transporte pesado (como el ferrocarril Daqin) exclusivamente para mover recursos energéticos hacia la zona costera.

China construyó efectivamente la capacidad de generación equivalente a la totalidad de la red eléctrica histórica de los Estados Unidos en un lapso de menos de quince años.

El volumen puro de carbón extraído se incineró inmediatamente para producir electricidad. La generación eléctrica total saltó de 1.355,6 TWh en 2000 a 5.810,6 TWh en 2015. Para contextualizar este crecimiento material: China construyó efectivamente la capacidad de generación equivalente a la totalidad de la red eléctrica histórica de los Estados Unidos en un lapso de menos de quince años.

Fue precisamente en el tramo final de este ciclo impulsado por el carbón cuando se comenzaron a gestar los planes para diversificar las fuentes energéticas y tender hacia la descarbonización y uso de las energías renovables. La generación eólica subió a aproximadamente 185 TWh en 2015, y la solar a 39 TWh. Aunque estadísticamente pequeñas frente al gran peso que conservaba el carbón en ese momento (59% de la potencia instalada total), estas implementaciones supusieron el primer paso hacia la tendencia que conocemos actualmente.

La Era Moderna, la Planificación "1+N" y la Supremacía Verde (2016-2025)

Al entrar en la década de 2020, las limitaciones ambientales y el techo geológico de la producción nacional de hidrocarburos forzaron un nuevo cambio en la perspectiva estratégica de la producción. El 14º Plan Quinquenal (2021-2025) y el marco de políticas "1+N" para alcanzar el pico de emisiones de carbono antes de 2030 y la neutralidad antes de 2060, reconfiguraron el sistema de gestión estatal de la industria, pasando de priorizar puramente el volumen del PIB a internalizar la reducción de la huella de carbono. De esta manera, la instalación de los medios para producir energía de fuentes renovables ha superado literalmente a continentes enteros.

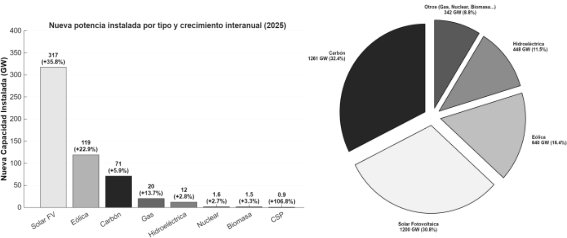

En un solo año calendario, Pekín añadió la cifra de 357 GW de capacidad instalada eólica y solar (278 GW y 79 GW). Con esta hiperexpansión, la capacidad combinada alcanzó los 1.406 GW a finales de 2024. Este dato confirma que China alcanzó con éxito su objetivo oficial de Estado, fijado inicialmente para 2030, de 1.200 GW de capacidad eólica y solar combinada, seis años antes de lo previsto.

Aun así, lejos de frenar la tendencia, para el año 2025, la velocidad del despliegue se aceleró aún más, llegando a una cifra aproximada de 436 GW de energía eólica y solar instalada en un solo año: el equivalente a más de 3 veces la potencia total instalada (no la nuevamente instalada, sino toda ella y combinando todas las fuentes) del Estado español en diciembre de 2025. Con todo ello, el panorama de la producción eléctrica de china recoge las siguientes características:

• Capacidad Total Instalada: 3.891 GW (un aumento interanual del 16,1%).

• Capacidad Renovable Total: 2.337 GW (aumento del 24,0% interanual).

• Por primera vez en su historia industrial, la capacidad de energía renovable superó holgadamente a los combustibles fósiles, representando el 60,1% de la capacidad total instalada. Las energías eólica (640 GW) y solar (1.200 GW) combinadas representaron el 47,0% de la capacidad nacional total (1.840 GW).

Este despliegue tiene un impacto matemáticamente disruptivo en la generación real. En 2024 y 2025, el aumento anual en la generación de energía renovable cubrió fundamentalmente la totalidad del crecimiento en el consumo nacional de electricidad (el cual superó los 10.368 TWh en 2025).

Un hecho interesante es que además del crecimiento masivo de las energías renovables se añadieron 71 GW de nueva capacidad de energía de carbón en 2025 (llevando el total a 1.261 GW). En este sentido, cabe destacar que la flota térmica moderna (centrales que producen electricidad a base de combustibles como carbon o gas) de China está siendo readaptada sistemáticamente, no para operar como carga base constante, sino para proporcionar flexibilidad a la red. Ante la intermitencia inherente del sol y el viento, estas plantas de carbón actúan como un respaldo infraestructural de seguridad. Esta mutación funcional se evidencia empíricamente en las estadísticas operativas de 2025: las horas promedio de utilización a plena carga de las unidades de carbón cayeron de 3.431 a 3.119 horas anuales (más de un 9%). Más revelador aún, a pesar del aumento en la capacidad instalada física, la generación real de energía con carbón cayó un 1,9% interanual en 2025 (descendiendo al 51,1% del mix total) marcando todo un hito, puesto que supone el primer año de decrecimiento neto.

Mitigación de los problemas logísticos

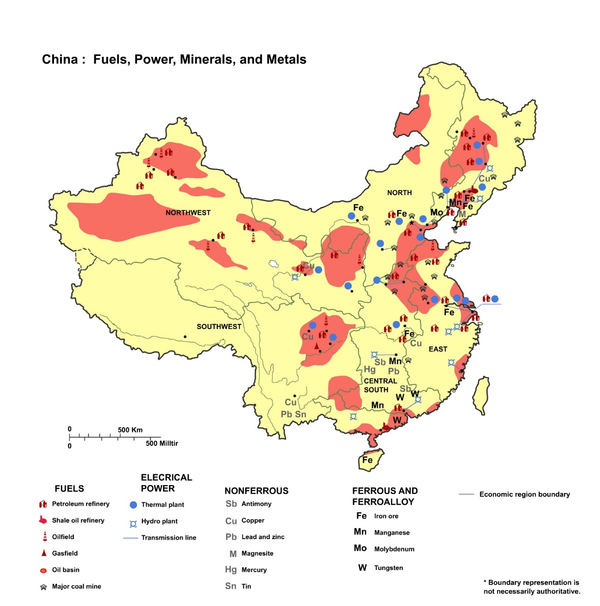

La geografía china presenta una dificultad estructural entre sus centros de recursos y de consumo: mientras el potencial eólico, solar e hidroeléctrico se concentra en las provincias occidentales y del norte (Xinjiang, Mongolia Interior, Sichuan), la demanda industrial reside en los conglomerados del litoral oriental (deltas de los ríos Perla y Yangtsé). Al superar las renovables el 60% de la capacidad instalada en 2025, la saturación de las redes locales en el oeste ha generado cuellos de botella logísticos críticos.

Para eliminar barreras geográficas y garantizar la viabilidad económica de sus proyectos, China ejecutó una expansión significativa de su red eléctrica troncal mediante el Proyecto de Transmisión de Energía de Oeste a Este, invirtiendo en 2024 un récord de 608.000 millones de yuanes (88.937 millones de dólares). Esta infraestructura se basa en tecnología UHV de Corriente Alterna (1.000 kV) y Continua (800-1.100 kV), superando ampliamente los estándares de 400 kV en Europa y 765 kV en EEUU. La capacidad de transmisión alcanzó los 300 GW en 2023, un crecimiento del 130% en una década, que permite movilizar una demanda colosal equivalente a la de toda Alemania. Este despliegue supuso un salto de escala industrial: la longitud de los circuitos de 220 kV o superiores pasó de 6.500 km en 1949 y 286.408 km en 2006, a dispararse hasta los 960.970 km en 2024.

Almacenamiento a gran escala

Si la macro-red UHV resuelve el desequilibrio geográfico, el almacenamiento a gran escala es la solución que dan a la alta variabilidad de generación de las renovables. Históricamente, la red china dependía fuertemente de la energía hidroeléctrica por bombeo para equilibrar estas fluctuaciones del sistema. La solución de Pekín ha sido instalar módulos de baterías de iones de litio. Una solución que, al igual que sucede con la instalación masiva de las renovables, solamente se hace posible debido a que estratégicamente China ha capitalizado la producción de litio (con aproximadamente un 65% del refinamiento mundial) o grafito (más del 90%) entre otros materiales necesarios para hacer este tipo de baterías. Esto ha llevado al país a producir cerca de un 83% de todas las baterías de iones de litio de todo el mundo en 2025.

El volumen de almacenamiento en baterías en China experimentó un crecimiento exponencial, triplicándose en los tres años previos a 2024 gracias al colapso en los precios del litio. En 2024, el país puso en marcha un récord de 37 GW (91 GWh) de almacenamiento, alcanzando una capacidad total de 78,3 GW y superando oficialmente a la hidroeléctrica por bombeo (59 GW) como principal medio de almacenamiento físico. Esta aceleración se consolidó en 2025 con la instalación de 66 GW adicionales, elevando la capacidad operativa total a 144,7 GW, mientras que el bombeo hidroeléctrico se estancó en los 66 GW.

Supremacía de materiales críticos

La absoluta hegemonía en el mundo de la producción o procesamiento de los materiales son un componente básico sin el cual China no sería capaz de realizar los faraónicos proyectos energéticos mencionados anteriormente. Se calcula que ocupa el número 13 en la lista de países con mayores reservas naturales de petróleo, contiene aproximadamente un 13% de todo el carbón mundial y es el país con mayores reservas calculadas de tierras raras, con un aproximado de 44 millones de toneladas métricas.

- Tierras Raras (REEs): Posee el 51,8% de las reservas mundiales, pero su poder reside en controlar entre el 86% y el 96% de la capacidad global de refinado (al menos en alguna de sus fases) obligando a economías como Estados Unidos a depender de sus exportaciones para el 70%-80% de sus compuestos.

- Litio: Con apenas en torno al 10% de las reservas probadas, Pekín procesa entre el 60% y el 73% de todo el litio refinado del mundo.

- Cobalto: A pesar de poseer menos del 1% de las reservas (frente al 73%-76% extraído por la RDC), China importa el mineral en bruto y refina entre el 71% y el 75% a nivel mundial.

- Grafito: Produce entre el 78% y el 85% del grafito extraído y controla hasta el 98% de las cadenas de suministro de grafito refinado para aplicaciones de baterías.

Cabe destacar que a pesar de que se ponga el foco en materiales críticos para las tecnologías de última generación, China sigue siendo la fábrica mundial en los materiales estructurales “tradicionales”, concentrando en 2025 un 55% de la producción de todo el acero del mundo o un 60,9% del aluminio.

Usos e impactos en la industria

El verdadero sentido del exponencial aumento de la producción energética China, es, principalmente, la reproducción de capital industrial. Solamente un 15,3% de la energía usada se ha destinado al uso residencial, frente al 64% que toma toda la industria.

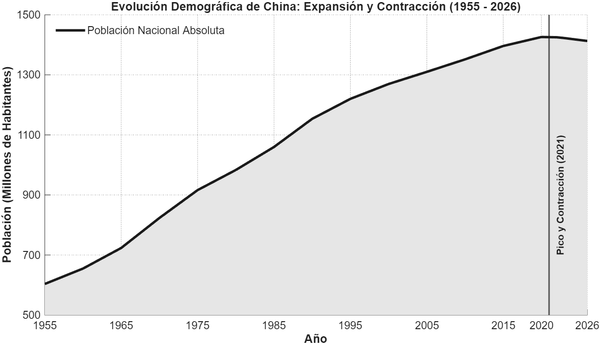

Durante las últimas dos décadas, gran parte de la rentabilidad obtenida por el sector secundario chino ha estado impulsada por el desarrollo inmobiliario masivo y la construcción de infraestructura municipal civil, ligados al crecimiento demográfico. Aun así, en pleno periodo de crecimiento económico, el país pasa en 2022 a tener una tendencia poblacional decreciente, la cual se consolida en los años posteriores en torno a una contracción interanual de poco más del 0.2%. Ante el agotamiento de ese impulso, se requiere de una modernización de la industria, la cual va fuertemente ligada a un gasto energético brutal.

Las Tres Nuevas

Una de las apuestas principales en este aspecto se ha consolidado con las llamadas Tres Nuevas, que van de la mano con las energías verdes: componentes de energía solar fotovoltaica, vehículos eléctricos y baterías avanzadas de iones de litio. Estos sectores de energía y tecnologías limpias generaron un valor récord de 15,4 billones de yuanes, lo que representó el 11,4% del PIB total en 2025; para dimensionar esta cifra, si este sector fuera un Estado independiente, figuraría entre las diez economías más grandes del mundo, junto a Brasil o Canadá. Al crecer a una tasa interanual del 18%, estas industrias impulsaron de manera directa más de un tercio del crecimiento total de la economía china en el último ejercicio, compensando las contracciones en los sectores tradicionales. Los modelos econométricos demuestran sin ambigüedades que, sin este vector de crecimiento explosivo anclado en la manufactura verde, China habría incumplido severamente su objetivo oficial de crecimiento del 5,0%, contrayendo su expansión a un estimado del 3,5%.

El Nexo indisoluble entre IA y energía

Otra de las principales tendencias se materializa con el desarrollo de la industria necesaria para todo lo que orbita el boom de la Inteligencia Artificial (IA). En 2024, el consumo eléctrico de la infraestructura digital china representó aproximadamente el 3% del consumo nacional; cifra que se estima se duplicará hacia 2030 (exigiendo adiciones de más de 600 TWh exclusivamente para sostener centros de datos) y superará el 10% para el año 2060. Dado que el costo de la energía representa entre el 50% y el 60% de los gastos operativos de la industria de la computación, la sobrecapacidad de energía renovable en el oeste de China otorga a sus conglomerados una ventaja considerable frente a sus pares occidentales, cuyas redes se enfrentan a cuellos de botella asociados a la producción cuantitativa de electricidad y altos costos de generación.

Reestructuración de la industria pesada

Mientras que la electrificación del transporte ligero y la digitalización del sector servicios avanzan rápidamente, la reestructuración de la base industrial pesada se enfrenta a problemas relacionados con cómo reducir la dependencia de los combustibles. Esta industria es famosa por ser difícil de optimizar debido a su inmensa dependencia del calor y a procesos de reducción química que históricamente requieren carbón. El crecimiento basado en la infraestructura del país ha dependido históricamente de la fundición de acero, la cocción de clínker para cemento y la electrólisis de aluminio, todos ellos sectores profundamente intensivos en carbono.

Mediante la integración a la macro-red de Ultra Alta Tensión (UHV), la industria pesada está sustituyendo sistemáticamente los procesos térmicos locales por electricidad. En 2024, una de cada cuatro toneladas de aluminio electrolítico producido en China utilizó electricidad de nueva generación y la producción de metales no ferrosos reciclados alcanzó los 19,15 millones de toneladas. A su vez, el desarrollo urbano-industrial muta hacia los llamados Zero-Carbon Industrial Parks (ZCIPs), ecosistemas que combinan generación renovable distribuida, almacenamiento masivo en baterías y producción de hidrógeno verde in situ (fundamental para reemplazar el coque metalúrgico). Se estima que para 2030, China establecerá un centenar de estos megaparques, aislando la industria pesada de las fluctuaciones de los hidrocarburos importados y blindada legalmente contra los aranceles internacionales al carbono de Occidente.

Dependencias petroleras

La que probablemente sea una de las dependencias externas más explícitas para china es su necesidad para importar hidrocarburos. Existe una marcada paradoja entre la disponibilidad de carbón y la escasez de petróleo. China posee 173.100 millones de toneladas de reservas probadas de carbón (entre el 13,1% y el 14,0% del total mundial), produciendo 4.760 millones de toneladas en 2024 y 4.830 millones en 2025, concentradas en más de un 80% en cuatro regiones. Aunque la generación térmica absoluta cayó un 1,9% en 2025, el carbón se acumula como reserva de seguridad nacional ante un eventual bloqueo marítimo.

Por el contrario, el petróleo representa la "vulnerabilidad ápice". Con unas reservas probadas de 28.180 millones de barriles (1,6% del total mundial), la producción nacional se ha estabilizado entre 5,3 y 5,7 millones de barriles diarios (216,05 millones de toneladas en 2025). Frente a un consumo superior a 16,4 millones de barriles diarios, la dependencia de las importaciones se sitúa entre el 70% y el 74%; a este ritmo, las reservas propias se agotarían en menos de cinco años. Para evadir el control extranjero de las vías marítimas, el Estado financió oleoductos terrestres transnacionales (ESPO, China-Kazajistán, China-Myanmar). No obstante, su capacidad combinada de 70 a 80 millones de toneladas anuales representa solo entre el 10% y el 15% de las importaciones totales de 2025 (más de 500 millones de toneladas), haciendo ineludible el estrecho de Malaca, por donde transita entre el 60% y el 80% del crudo importado.

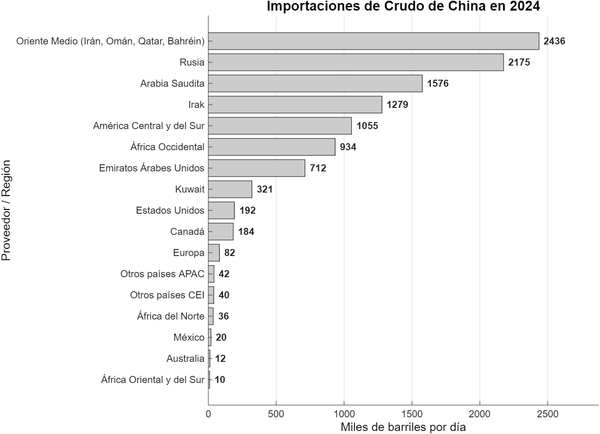

Esta dependencia material se traduce en una estructura de proveedores internacionales que en 2024 alcanzó un volumen de 11,11 millones de barriles diarios, mostrando una geografía de importación con una marcada orientación estratégica hacia Oriente Medio y potencias bajo sanciones occidentales. El bloque conformado por los flujos de Irán, Omán, Qatar y Bahréin encabeza el suministro con 2,44 millones de barriles diarios, seguido de cerca por una Rusia que, con 2,18 millones de barriles, se ha consolidado como el gran socio energético continental de Pekín.

A pesar de esta apertura hacia nuevos aliados, el núcleo tradicional de exportadores retiene un peso estructural innegable en la balanza china; Arabia Saudita e Irak siguen siendo piezas clave del tablero, aportando 1,58 y 1,28 millones de barriles diarios respectivamente. Para diluir el riesgo de esta exposición geopolítica y blindar sus cadenas logísticas, Pekín ha buscado activamente diversificar su suministro en regiones periféricas, absorbiendo volúmenes significativos de América del Sur y Central (1,06 millones de b/d), África Occidental (934.000 b/d) y los Emiratos Árabes Unidos (712.000 b/d). Esta maniobra se completa con una política de alejamiento deliberado frente al bloque hegemónico occidental, manteniendo una dependencia apenas residual hacia proveedores como Estados Unidos o Canadá, cuyas exportaciones combinadas no alcanzan siquiera los 400.000 barriles diarios, minimizando así la capacidad de presión directa de Washington, a pesar de que actualmente las intervenciones imperialistas en Venezuela y Oriente Medio ataquen directamente algunas de las principales rutas de suministro del país.

Otra estrategia defensiva en este aspecto reside en el concepto de desdolarización del sector petrolero. Para blindar esta estructura comercial y evadir la dependencia de la red SWIFT, el Banco Popular de China impulsa el Sistema de Pago Interbancario Transfronterizo (CIPS). A finales de 2025, la red CIPS contaba con 193 participantes directos y 1.573 indirectos en 124 países, registrando en marzo de 2026 un volumen promedio diario de 134.000 millones de dólares (920.450 millones de yuanes). Esta infraestructura financiera facilita el surgimiento del llamado Petroyuan, permitiendo liquidar operaciones directamente en divisa nacional china para construir un ecosistema económico paralelo de ciclo cerrado.

Proyecciones futuras

Las dinámicas expuestas convergen hacia un horizonte temporal definido por los planes quinquenales, los cuales sitúan el pico de emisiones antes de 2030 y la neutralidad de carbono antes de 2060. Bajo el método de "equivalente directo" y asumiendo que los objetivos seguirían cumpliéndose, estudios independientes basados en estimaciones gubernamentales sugieren que el consumo de energía primaria alcanzará su pico alrededor de 2030, estabilizándose cerca de los 5.410 Mtce, y decaerá estructuralmente hasta los 3.430 Mtce en 2060. Esta ganancia de eficiencia se lograría a través de la electrificación de los usos finales, cuya tasa directa, que se situaba en un 28,8% en 2024, se proyecta que alcance entre el 64% y el 67% para 2060, superando el 80% si se incluye la electrificación amplia para la producción de hidrógeno verde y combustibles sintéticos.

Como resultado de esta hiperindustrialización electrificada, el consumo total de electricidad pasaría de los 10.368 TWh en 2025 a un volumen de entre 21.200 y 22.600 TWh para 2060. Para sostener este ecosistema, la capacidad total de generación instalada debería triplicarse, pasando de los 3.891 GW actuales a un rango de 10.450 a 11.040 GW en 2060, de los cuales entre el 92% y el 95% provendría de fuentes renovables, con la eólica y solar combinadas superando los 8.800 GW. Al llegar a su estado final, estas fuentes producirían aproximadamente el 77% de toda la electricidad generada, con una flota nuclear proyectada a alcanzar unos 200 GW operativos para proporcionar el suelo inamovible de carga base limpia. Esto altera la base material de la economía, pasando de un modelo intensivo en costes asociados a la compra continua de combustible fósil, a un modelo intensivo en costes asociados a la explotación inicial donde el costo de mantener la estabilidad de la red se vuelve cada vez mayor a medida que el tamaño de esta aumenta. Para 2060, los modelos estiman que China necesitará entre 4.970 y 5.810 GW de capacidad de regulación del sistema, compuesta por un 35-38% de hidrógeno electrolítico y combustibles sintéticos, un 16-17% de almacenamiento químico a nivel de red (hasta 1.000 GW), un 15-16% de Interacción Vehículo-Red utilizando una flota proyectada de 480-540 millones de vehículos eléctricos, y un 8-9% de hidroeléctrica por bombeo.

En cuanto al rumbo táctico a corto plazo, este se puede ver de manera más inmediata en la propia síntesis de los datos del 2025. Ese año, el consumo de energía primaria alcanzó los 6.170 Mtce (+3,5% interanual), mientras que el consumo eléctrico rebasó la barrera histórica de los 10.368 TWh. La capacidad total del país alcanzó los 3.891 GW, donde las energías renovables llegaron a 2.337 GW, representando un dominio estructural del 60,1% sobre el total. Tan solo en 2025, China añadió 436 GW de capacidad eólica y solar (cubriendo cerca del 63% de las adiciones globales) y totalizó 1.840 GW, cumpliendo con seis años de antelación los objetivos internacionales fijados para 2030. Paralelamente, el almacenamiento en baterías de iones de litio experimentó un crecimiento interanual del 84,8%, alcanzando los 144,7 GW, con un impacto macroeconómico determinante en el cual las industrias de energía limpia inyectaron 15,4 billones de yuanes a la economía, representaron el 11,4% del PIB total y traccionaron de manera directa más de un 33% del crecimiento económico general del país.

A esto se suma la hegemonía monopolista en la cadena de suministro, donde China consolida el control sobre las fases de refinado global de minerales críticos: entre el 86% y el 96% de las tierras raras, del 60% al 73% del litio, del 71% al 75% del cobalto, y un dominio casi absoluto de entre el 85% y el 98% del grafito entre otros, y los esfuerzos estratégicos de los periodos anteriores no sugieren una rápida desarticulación de la influencia en este campo. Sin embargo, persisten algunas vulnerabilidades geológicas, evidenciadas en un consumo aparente de petróleo que roza los 16,4 millones de barriles diarios frente a una producción estancada en unos 5,3 a 5,7 millones, forzando una tasa de dependencia de importación del 70% al 74%. Asimismo, China sigue consumiendo unas 2.300 Mtoe de carbón, representando entre el 54,5% y el 56,0% del consumo mundial por pura inercia térmica de seguridad.

Fuentes de Interés

1. CEIC Data (Base de datos de indicadores económicos)

CEIC Data. (s. f.). China | Economic Indicators, Historic Data & Forecasts. Recuperado el 10 de abril de 2026, de https://www.ceicdata.com/en/country/china

2. China Energy Transformation Outlook 2025 (Estudio estadístico oficial)

China Energy Transformation (CET) Programme. (2025, 14 de noviembre). China Energy Transformation Outlook 2025: Executive Summary.

3. Visualizing Energy (Portal de datos y visualización)

Boston University Institute for Global Sustainability. (2024). Visualizing Energy. https://visualizingenergy.org/

4. Summary of China's energy and power sector statistics in 2025 (Informe oficial anual)

China Energy Transformation (CET) Programme. (2026, 18 de marzo). Summary of China’s energy and power sector statistics in 2025.

5. International Energy Agency (Informe anual)

International Energy Agency. (2025). World Energy Outlook 2025. https://www.iea.org/reports/world-energy-outlook-2025

6. Baker Institute: Mapa de infraestructura energética de China (Mapa interactivo)

Hung, E. (2024, octubre). China Energy and Infrastructure Map. Baker Institute for Public Policy. Recuperado el 10 de abril de 2026, de https://www.bakerinstitute.org/map-chinas-energy-infrastructure