Benefactores privados de la guerra

Mientras crecen sus víctimas, la industria armamentística dispara sus ingresos bajo el blindaje estructural del aumento incesante de los presupuestos estatales.

Mientras 128.400 personas morían en 2024 en conflictos estatales según el Uppsala Conflict Data Program, las cien mayores empresas del sector armamentístico del mundo facturaban 679.000 millones de dólares, un 5,9% más que el año anterior y un 26% real más que una década atrás (SIPRI Arms Industry Database, diciembre de 2025).La cifra equivale aproximadamente al PIB de Bélgica o de Suecia, y se ha producido en un sector cuya peculiaridad estructural es que no opera bajo competencia abierta sino bajo monopolio estatal: el Estado es comprador único de los sistemas de armas finales.

Oligopolio extremo

La concentración interna del Top 100 SIPRI es anómala en comparación con otros sectores. Las diez primeras empresas absorben más del 60% de los ingresos agregados; solo tres —Boeing, Lockheed Martin y RTX— se reparten el 31,2%. En distribución geográfica, 39 empresas estadounidenses concentran 334.000 millones de dólares (≈49% del Top 100); 26 europeas (sin Rusia) facturan 151.000 millones (+13% interanual); 5 surcoreanas suman 14.100 millones (+31%); 5 japonesas 13.300 millones (+40%); 9 de Oriente Medio 31.000 millones (Israel 16.200M +16%, Turquía 10.100M +11%). Solo China retrocede en 2024 por la purga anticorrupción del PCCh (NORINCO −31%). Entre los entrantes de 2024 figura por primera vez SpaceX, que más que duplicó sus ingresos militares.

En Estados Unidos, entre los años fiscales 2020 y 2024, las empresas privadas recibieron 2,4 billones de dólares en contratos del Pentágono. De esa cifra, 771.000 millones (~32%) fueron a parar a solo cinco corporaciones: Lockheed Martin, RTX, Boeing, General Dynamics y Northrop Grumman. Es decir, el gobierno estadounidense invirtió en esas cinco empresas privadas más del doble de lo que destinó en el mismo lustro a toda su diplomacia, desarrollo y asistencia humanitaria internacional (356.000 millones).

Márgenes y financiarización

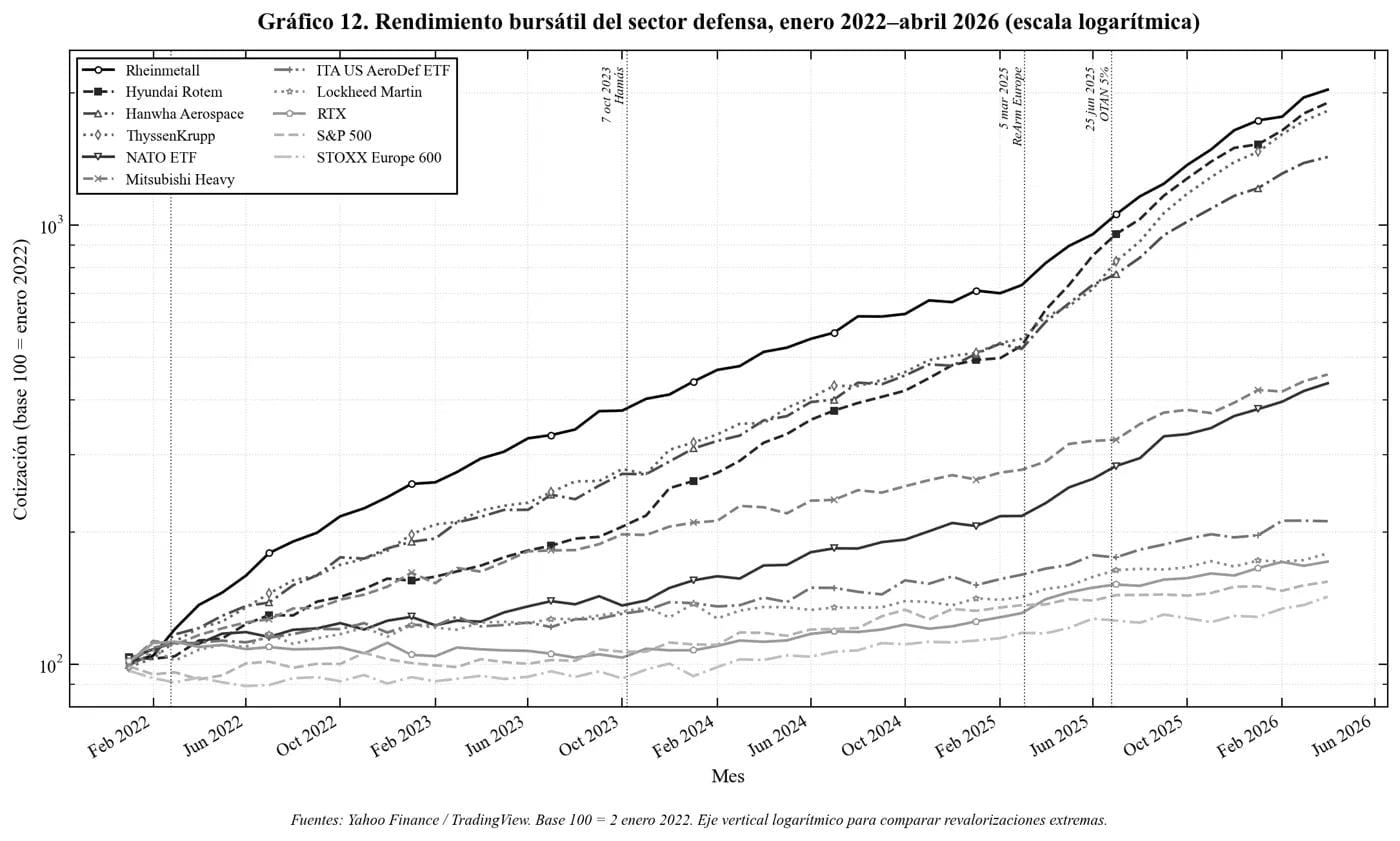

La rentabilidad del sector opera bajo condiciones aseguradas por el marco de contratación pública. Los márgenes brutos sectoriales rondan el 17,27% y los netos el 4,96% de promedio en la última década, frente al 2,53% de la industria automovilística. El mercado bursátil ha reconocido este blindaje con revalorizaciones inéditas: Rheinmetall +158% en 2025, ThyssenKrupp +215%, Hanwha Aerospace +193% (sobre +154% de 2024), Hyundai Rotem +278%. Ningún otro sector industrial ha replicado estos retornos en el mismo período.

El comportamiento financiero del oligopolio se ha desacoplado de la inversión productiva. Entre 2014 y 2024, los diez principales contratistas occidentales desembolsaron 240.000 millones de dólares en dividendos y recompras de acciones, superando los 223.000 millones de flujo de caja libre generado en el mismo período. El déficit de 17.000 millones se ha cubierto con emisión de deuda corporativa contra la garantía implícita de los presupuestos soberanos. El resultado observable es que el sector prioriza la remuneración accionarial sobre la expansión productiva, lo que se manifiesta hoy como cuello de botella e inflación sectorial en la industria europea de municiones, incapaz de escalar la oferta al ritmo de los pedidos.

Los inversores del capital militar

La participación accionarial concentra aproximadamente el 69% del capital invertido en el sector, unos 660.000 millones de dólares. Los "Tres Grandes" gestores pasivos —Vanguard, BlackRock y State Street— lideran la lista mundial de inversores en productoras de armas: Vanguard con ~92.000 millones de dólares de exposición agregada, State Street ~68.000M, BlackRock ~67.000M. El Vanguard Total Stock Market Index Fund (VTI) destina por sí solo el 4,69% de su cartera a contratistas militares, cerca de 94.700 millones de dólares. En Lockheed Martin, los inversores institucionales poseen el 75,31% del capital total: Vanguard custodia unos 21 millones de acciones, BlackRock 18 millones y State Street 4 millones. La consecuencia práctica es que millones de ahorradores europeos y estadounidenses, frecuentemente sin saberlo, son a través de fondos indexados accionistas de Lockheed, RTX o Northrop.

La banca europea, menos visible en el discurso público, aportó entre 2021 y 2023 unos 36.100 millones de euros en préstamos sindicados y suscripción de deuda a los grandes contratistas, con BNP Paribas (€5.690M), Crédit Agricole (€4.890M), Deutsche Bank (€3.190M) y Barclays (€3.170M) a la cabeza.

El sustento real

El indicador más significativo es estadístico: la correlación entre los ingresos del Top 100 SIPRI y el gasto agregado en defensa de la OTAN durante 2014–2024 es de r = 0,9539, frente a una correlación menor (r = 0,8979) entre el PIB de la OTAN y su propio gasto en defensa. Traducido: la rentabilidad del sector depende mucho más de las decisiones presupuestarias de los Estados que de la salud económica general. No es el ciclo macroeconómico lo que sostiene los retornos del capital militar, sino la garantía soberana de demanda. Y ésa garantía, en el período analizado, no ha hecho más que ensancharse.