Los intereses tras los conflictos actuales

Las guerras contemporáneas responden a una arquitectura coherente: la lucha implacable entre bloques por el dominio comercial, armamentístico y de recursos críticos.

La aparente dispersión de los conflictos contemporáneos —Ucrania, Gaza, Bab el-Mandeb, Sudán, RDC, Sahel, Mar de China Meridional— oculta una arquitectura coherente. Aproximadamente entre el 60% y el 80% de las guerras civiles activas tienen patrocinadores estatales externos, según el Uppsala Conflict Data Program, ACLED y PRIO. Los datos económicos, militares y comerciales dibujan tres bloques en competencia y un cinturón ambiguo, con recursos críticos como una de las variables explicativas.

Mundo multipolar en la fase imperialista

Estados Unidos pasó del 31% del PIB global en 2000 al 26% en 2024; China, del 3,6% al 18% en el mismo período (Banco Mundial, FMI). La participación estadounidense en exportaciones manufactureras globales cayó del 16% al 8%, pero su hegemonía militar y monetaria sigue intacta: el dólar representa cerca del 58% de las reservas globales (FMI COFER, T4 2024) frente al 71% de 2001; Estados Unidos mantiene 750 bases militares en más de 80 países según David Vine (American University), opera once portaaviones en activo y concentra el 43% de las exportaciones mundiales de armas en el lustro 2020–2024, frente al 35% del lustro anterior (SIPRI, marzo de 2025).

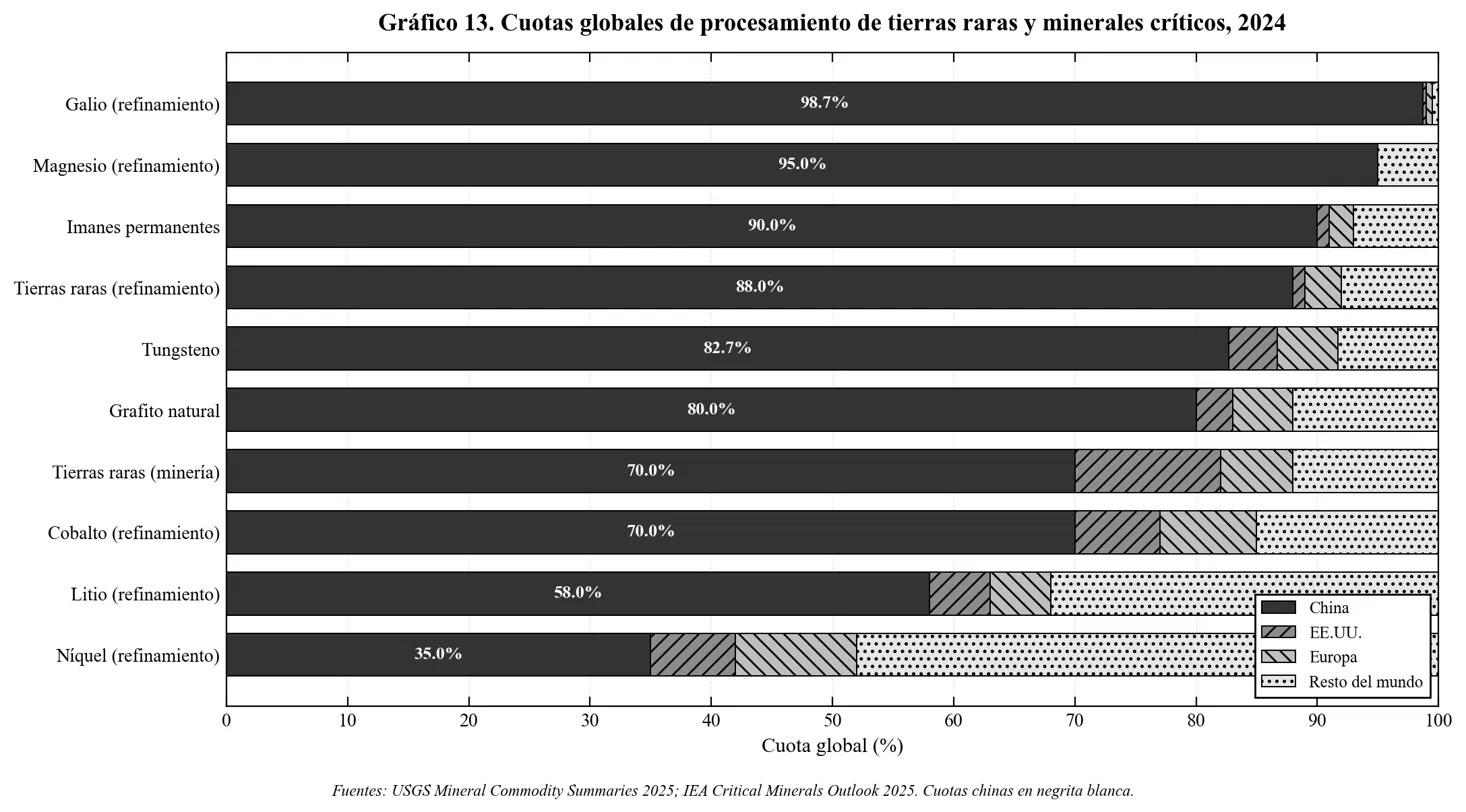

China combina ascenso económico con dominio sobre eslabones estratégicos: 70% de las baterías de litio, 80% de los paneles solares, 60% de los vehículos eléctricos, 70% de la minería y 85–91% del refinamiento mundial de tierras raras (USGS Mineral Commodity Summaries 2025; IEA 2025). Su gasto militar aumentó un 7,4% en 2025 hasta 336.000 millones, el 31º año consecutivo de aumento. El Pentágono proyecta que su arsenal nuclear pasará de unas 600 cabezas actuales a 1.000 para 2030. La Nueva Ruta de la Seda acumula compromisos cercanos a 1,4 billones de dólares.

Rusia, con apenas el 2% del PIB global —un tamaño inferior al estado de Texas—, opera como agente de segundo nivel mediante conflictos concretos (Crimea 2014, Siria 2015, Ucrania 2022) y despliegues de contratistas militares privados (Wagner / Africa Corps). Su gasto militar oficial en 2025 fue de 190.000 millones, el 7,5% del PIB.

Exportaciones

Las transferencias de armas encadenan dependencias técnicas y operativas durante décadas. Las cuotas 2020–2024 confirman la concentración: Estados Unidos 43%, Francia 9,6%, Rusia 7,8% (cayendo desde el 22% del lustro anterior), China 5,9%, Alemania 5,6%. Los cinco primeros concentran el 71%; la OTAN y aliados cercanos, aproximadamente el 75%. Ucrania se convirtió en el mayor importador mundial 2020–24, con un crecimiento del 9.627% sobre el lustro previo, del que Estados Unidos cubrió el 45%, Alemania el 12% y Polonia el 11%. Rusia, por el contrario, perdió clientes (de 31 a 12 Estados) y vio sus exportaciones contraerse un 64%.

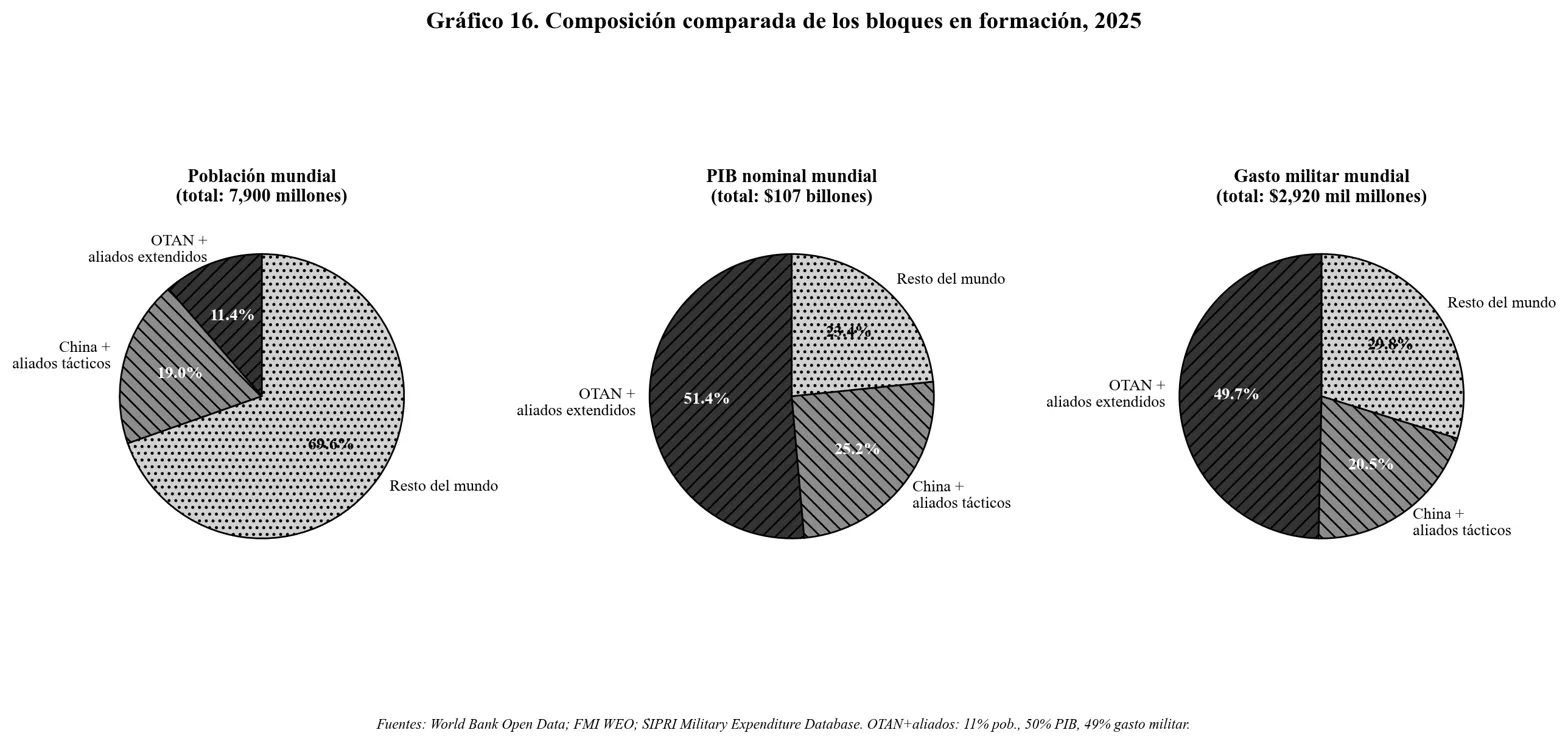

Bloque BRICS+

El bloque OTAN + aliados extendidos (Estados Unidos, Reino Unido, Francia, Alemania, Japón, Corea del Sur, Australia, Canadá, Nueva Zelanda) integra unos 900 millones de personas y aproximadamente el 50% del PIB global. En la cumbre de La Haya de junio de 2025 acordó elevar el gasto militar al 5% del PIB para 2035. El "bloque" China–Rusia y aliados tácticos (como Irán y Corea del Norte) suma unos 1.500 millones de personas y el 30% del PIB. Los BRICS+ ya cuentan con 10 miembros; la Organización de Cooperación de Shanghái incorporó a Irán como miembro pleno en 2023 y a Bielorrusia en 2024. El resto del mundo de facto no alineado (India, Brasil, México, Indonesia, Sudáfrica, Nigeria, Vietnam, Tailandia) sigue patrones híbridos: India redujo su dependencia de armamento ruso del 72% (2010–14) al 36–40% (2020–25), pero permanece en BRICS y SCO mientras es miembro del QUAD.

La guerra por los recursos estratégicos

La superposición entre los focos de conflicto y los mapas de recursos críticos es densa. TSMC en Taiwán concentra el 92% de la capacidad mundial de fabricación de chips ≤10 nm, eje de la dependencia tecnológica global. La República Democrática del Congo produce aproximadamente el 70% del cobalto y aloja el 80% de las reservas mundiales de coltán; en 2025 el grupo M23, respaldado según informes de la ONU, EE. UU. y la UE por 3.000–4.000 tropas ruandesas, tomó Goma y Bukavu. Níger es el cuarto productor mundial de uranio; Orano (francés) fue desplazado tras la suspensión del contrato en 2024 y la entrada de operadores rusos. Sudán combina patrocinios cruzados —EAU como principal proveedor de armas a las RSF; Arabia Saudí (50.000 millones anunciados en octubre de 2025), Egipto, Irán y Rusia respaldando al SAF— sobre una guerra que ya es la mayor crisis de desplazamiento del mundo: 14 millones de personas a finales de 2024.

En el Estrecho de Bab el-Mandeb, por donde transita el 12% del comercio mundial, los tránsitos del Canal de Suez se mantienen en enero de 2026 un 60% por debajo de los niveles de 2023 (BIMCO). En el Estrecho de Ormuz pasa aproximadamente el 20% del petróleo mundial. China controla el 98,7% del refinamiento mundial de galio y el 95% del magnesio; en abril de 2025 impuso licencias de exportación a siete tierras raras pesadas.