Migración: causas y aprovecho del capital

El aumento masivo del gasto para militarizar las fronteras en el Norte Global alimenta un multimillonario negocio privado de control y muerte.

Durante las últimas tres décadas, los Estados del Norte Global han construido el aparato de control fronterizo más caro y sofisticado de la historia, y en ello siguen. Estados Unidos multiplicó por más de sesenta su presupuesto de control migratorio entre 1980 y 2018; la Unión Europea pasó de no tener apenas agencia fronteriza común a financiar Frontex con más de mil millones de euros anuales. La tendencia política que sostiene ese gasto es sencilla y se repite en campañas electorales a ambos lados del Atlántico. Endurecer la frontera —más muros, más agentes, más tecnología, más acuerdos con terceros países— para reducir la llamada “migración irregular”.

El reciente aval del Parlamento Europeo al nuevo reglamento de retorno es el último elemento en esta lista. Esta normativa consolida el modelo de externalización al legitimar la creación de “centros de retorno” –eufemismo de campos de concentración– en terceros países ajenos a la UE y al aumentar los plazos de detención hasta los 24 o 30 meses. De esta manera, al igual que el modelo de deportaciones estadounidense, esta estrategia acelerada con el auge de la extrema derecha alimenta un multimillonario negocio de control fronterizo que aleja la responsabilidad europea, desplazando a las personas migrantes hacia espacios opacos sin supervisión y vulnerando sistemáticamente sus derechos.

Durante este trabajo, con el objetivo de clarificar cuáles son las características de los movimientos migratorios y las políticas que los reprimen se observa que el volumen y el momento de los flujos migratorios “irregulares” se correlacionan más con los factores de expulsión en los países de origen (pobreza, hambre, guerra, violencia, colapso económico, choques climáticos) que con las barreras que erigen los países de destino. Esto se demuestra al observar que décadas de gasto creciente en disuasión no detienen los flujos, sino que los desvían hacia rutas más peligrosas, mientras los repuntes y las caídas coinciden con acontecimientos en el origen y no con la cronología del endurecimiento normativo.

A partir de ahí, el análisis se extiende a tres dinámicas principales. La primera es la existencia de un “complejo industrial-fronterizo”, referido a un conjunto de empresas militares, de seguridad, vigilancia y detención que no solo se lucran del control migratorio, sino que participan en el diseño de las políticas de las que obtienen beneficio. La segunda es la producción jurídica de la “ilegalidad” como mecanismo de disciplinamiento laboral (entre otras). La tercera es la aparente contradicción interna que muestra el ala derecha de la política institucional (se menciona la derecha a pesar de que la socialdemocracia europea ya comparte gran parte del marco discursivo y programático), que combina la oposición ideológica a los derechos de los migrantes —y a menudo a su presencia misma— con la dependencia de sus economías respecto de una fuerza de trabajo devaluada y de un relevo demográfico que solo la inmigración puede proporcionar en muchos de los casos.

Aspectos generales de la migración legal e “irregular”

Cifras generales

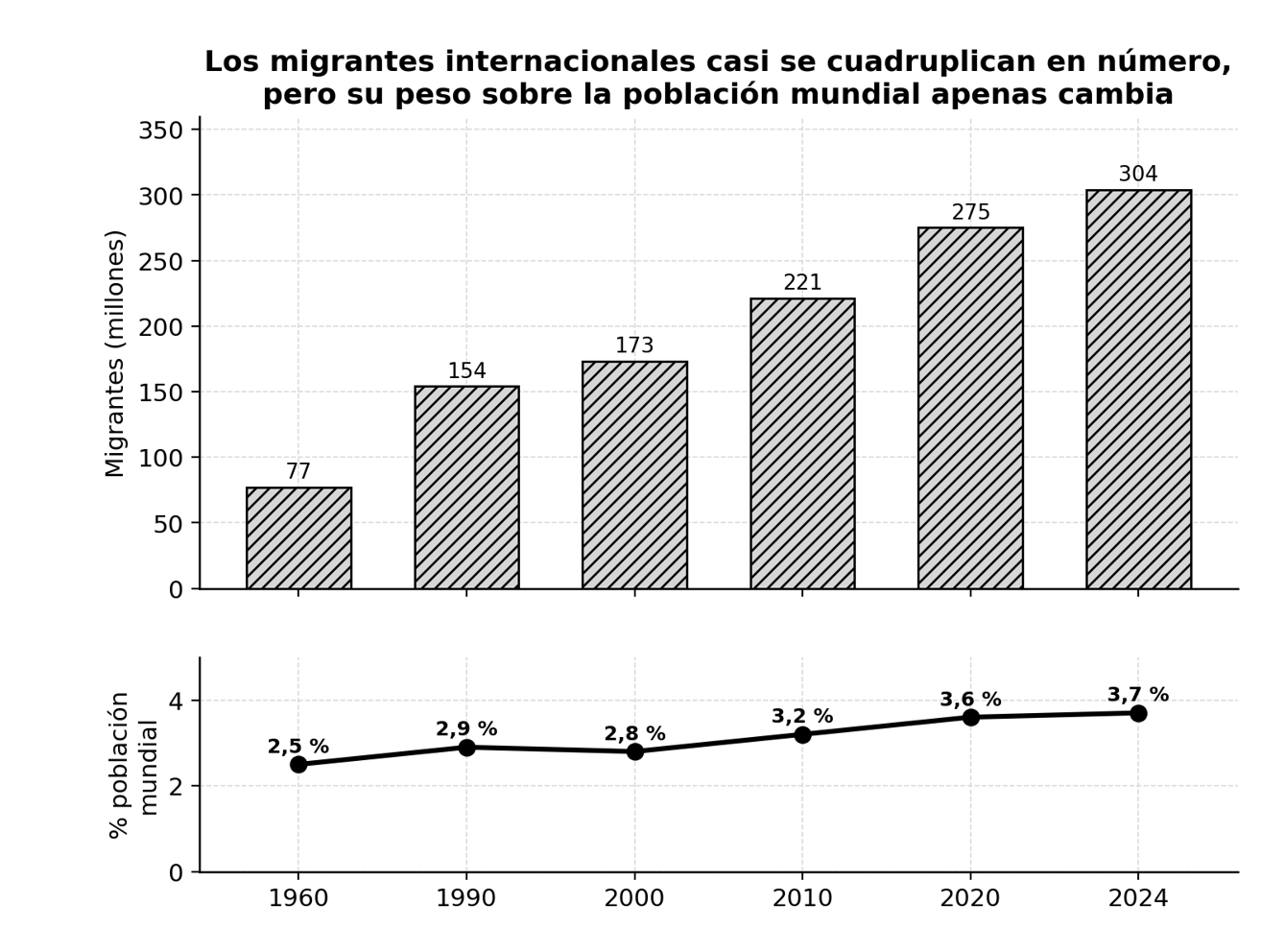

Según la División de Población de Naciones Unidas (UN DESA), en 2024 había 304 millones de migrantes internacionales, casi el cuádruple de los 77 millones de 1960. Pero esa cifra absoluta, que alimenta el imaginario de un enorme crecimiento, representa el 3,7 % de la población mundial, un porcentaje que ha crecido 0,8 puntos porcentuales desde 1990 (2,9 %) y 1,2 puntos desde el 1960. La migración se ha visto incrementada prácticamente de manera incesante tanto en términos absolutos como relativos (salvo en episodios cortos y concretos), pero no lo ha hecho de manera abrupta. En contraste, más del 96 % de las personas viven en su país de nacimiento, y el 53 % de quienes migran lo hacen dentro de su propia región. Las mujeres son el 48,1 % de los migrantes (146 millones).

Estados Unidos acoge al 17,2 % de todos los migrantes del planeta (unos 52 millones); le siguen Alemania, Arabia Saudí, el Reino Unido y el Estado francés. Los principales orígenes son India (18,5 millones), China (11,7), México (11,6), Ucrania (9,8) y Rusia (9,1). Respecto a las mayores variaciones en los países de origen se reporta que entre 2020 y 2024 la diáspora ucraniana creció un 124 %, la venezolana un 52 % y la afgana un 31 %.

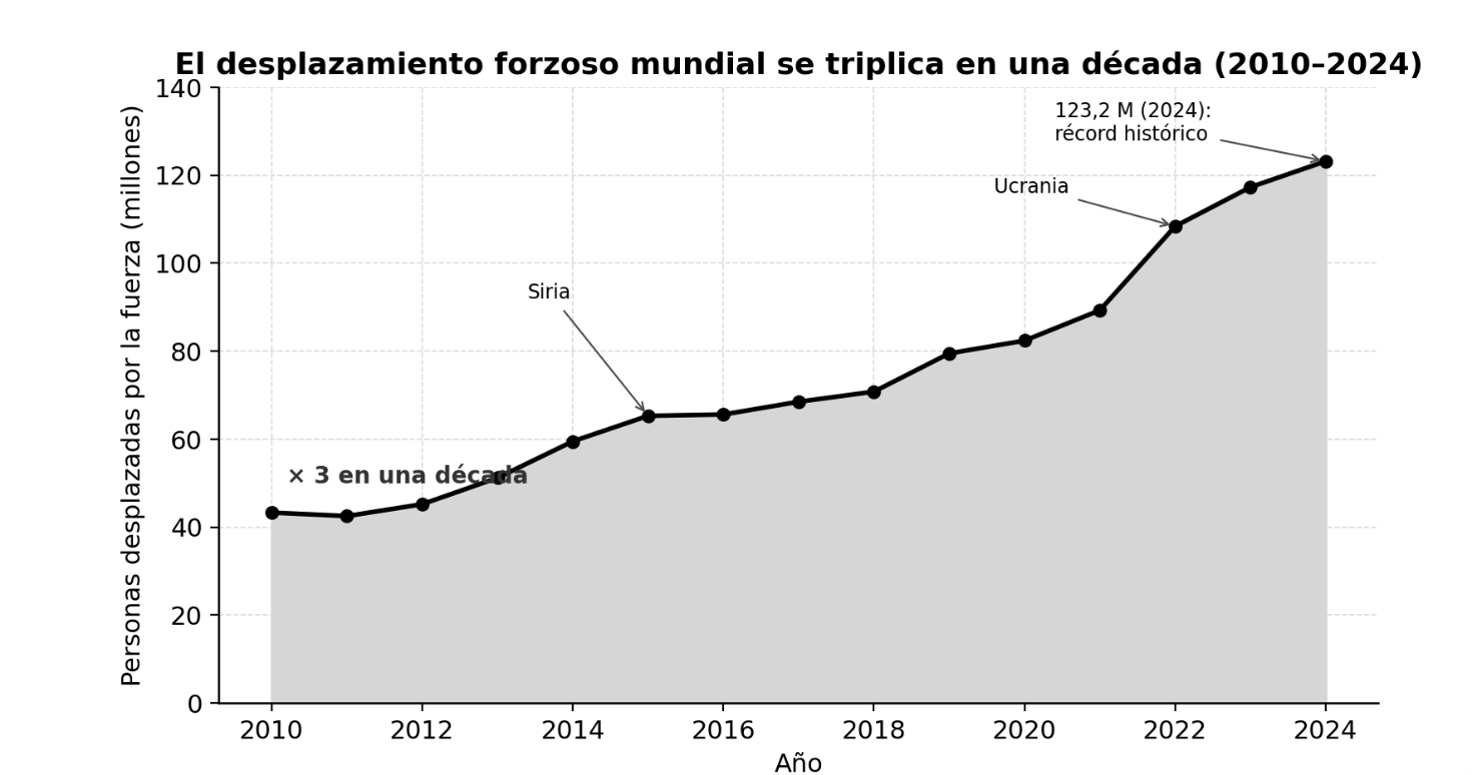

La lógica se vuelve nítida en el desplazamiento forzoso, la variable migratoria más volátil. ACNUR cifró en 123,2 millones las personas desplazadas por la fuerza a finales de 2024, un récord que casi triplica los ~42,7 millones de una década antes. El motor principal es la guerra: la serie anual sube con Siria (2014-2016), se dispara con Ucrania (2022) y encadena máximos hasta 2024. Sudán concentra hoy la mayor crisis del mundo (14,3 millones entre refugiados y desplazados internos). Alrededor del 60 % de los desplazados son desplazados internos —ni siquiera cruzan una frontera— y el 73 % de los refugiados son acogidos por países de renta baja y media, no por el Norte Global. Cuando, a finales de 2025, los retornos a Afganistán, Siria y Sudán hicieron descender por primera vez en años el número global de refugiados (un 3 %, según datos provisionales de ACNUR), la causa volvió a estar en el origen.

Las remesas

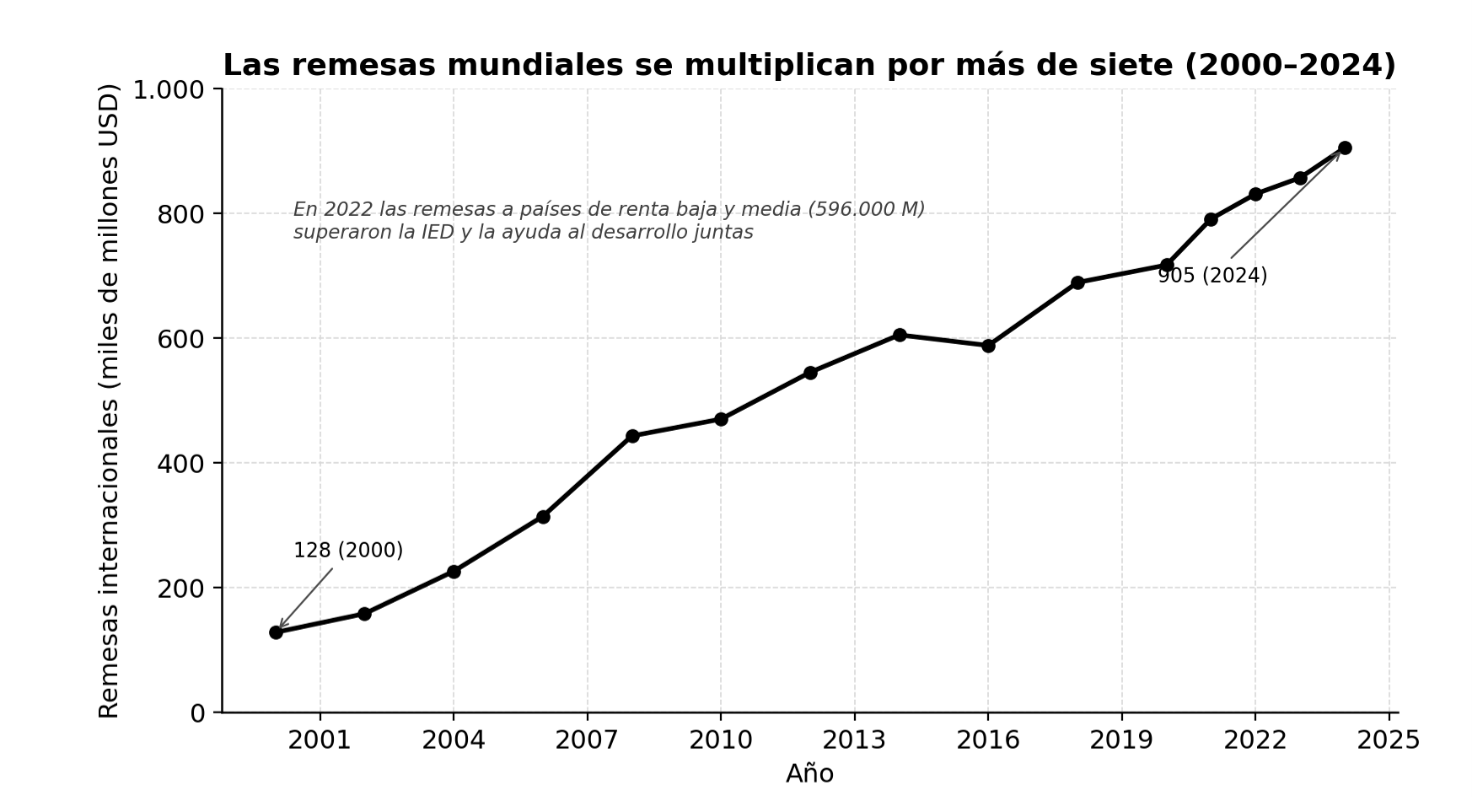

Según el Banco Mundial y KNOMAD, las remesas que los migrantes envían a sus países pasaron de 128.000 millones de dólares en 2000 a 831.000 millones en 2022 y a unos 905.000 millones en 2024. De esa cifra, 596.000 millones llegaron en 2022 a países de renta baja y media, superando la suma de la inversión extranjera directa y la ayuda oficial al desarrollo. La India fue el primer país de la historia en recibir más de 100.000 millones en un año (111.000 millones en 2022); Estados Unidos es el mayor emisor, con salidas superiores a 100.000 millones en 2024. En economías como Tayikistán (51 % del PIB), Tonga (44 %) o Líbano (36 %), las remesas son el principal sostén externo.

Los grandes corredores

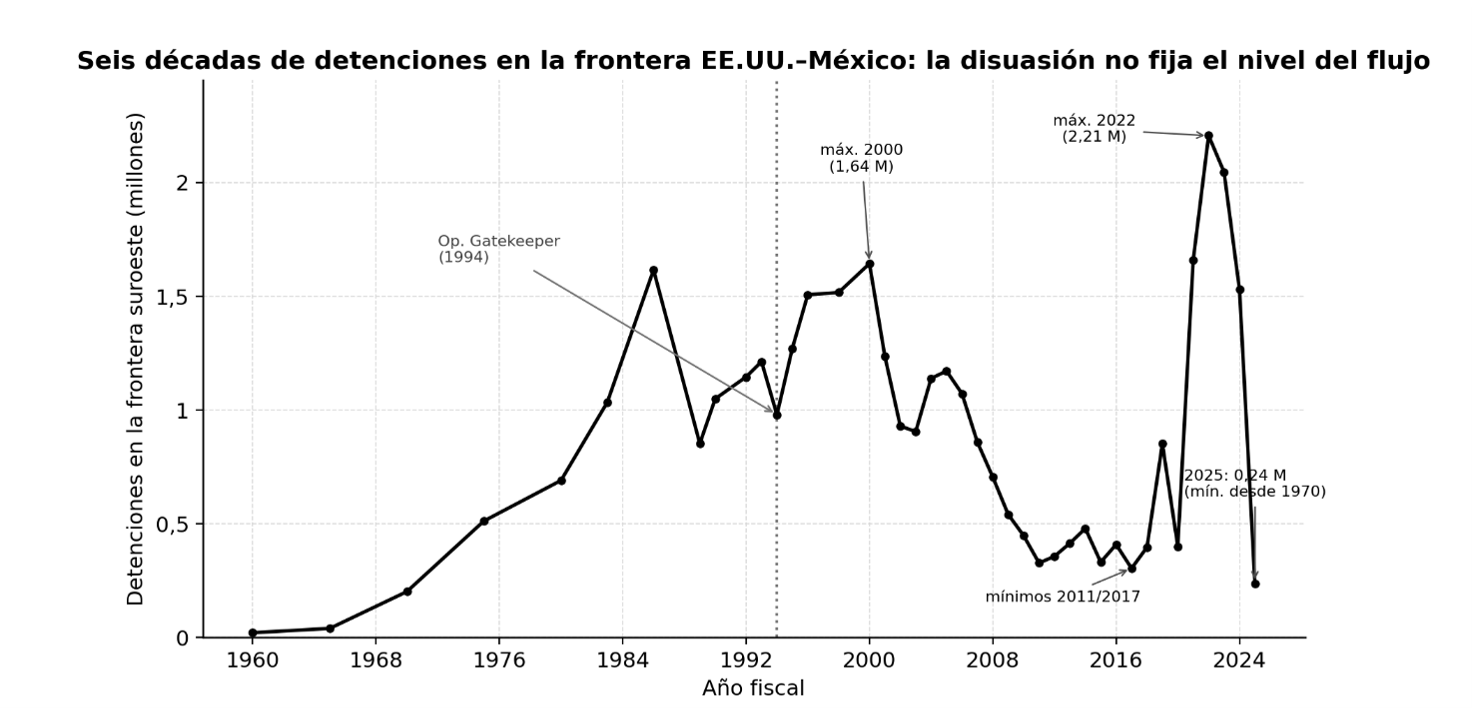

México–Estados Unidos: Es el corredor terrestre más transitado y vigilado del mundo. Las detenciones de la Patrulla Fronteriza en la frontera suroeste, con datos que se remontan a 1960, dibujan un escenario muy cambiante con ~21.000 de personas en 1960, más de 1,6 millones en el máximo de 1986, 1,64 millones en 2000, mínimos en 2011 (328.000) y 2017 (304.000), un nuevo máximo de 2,21 millones en 2022 y un desplome hasta 237.538 en 2025, la cifra más baja desde 1970. Conviene advertir que la definición de “encuentros” cambió en marzo de 2020 para incluir las expulsiones del Título 42.

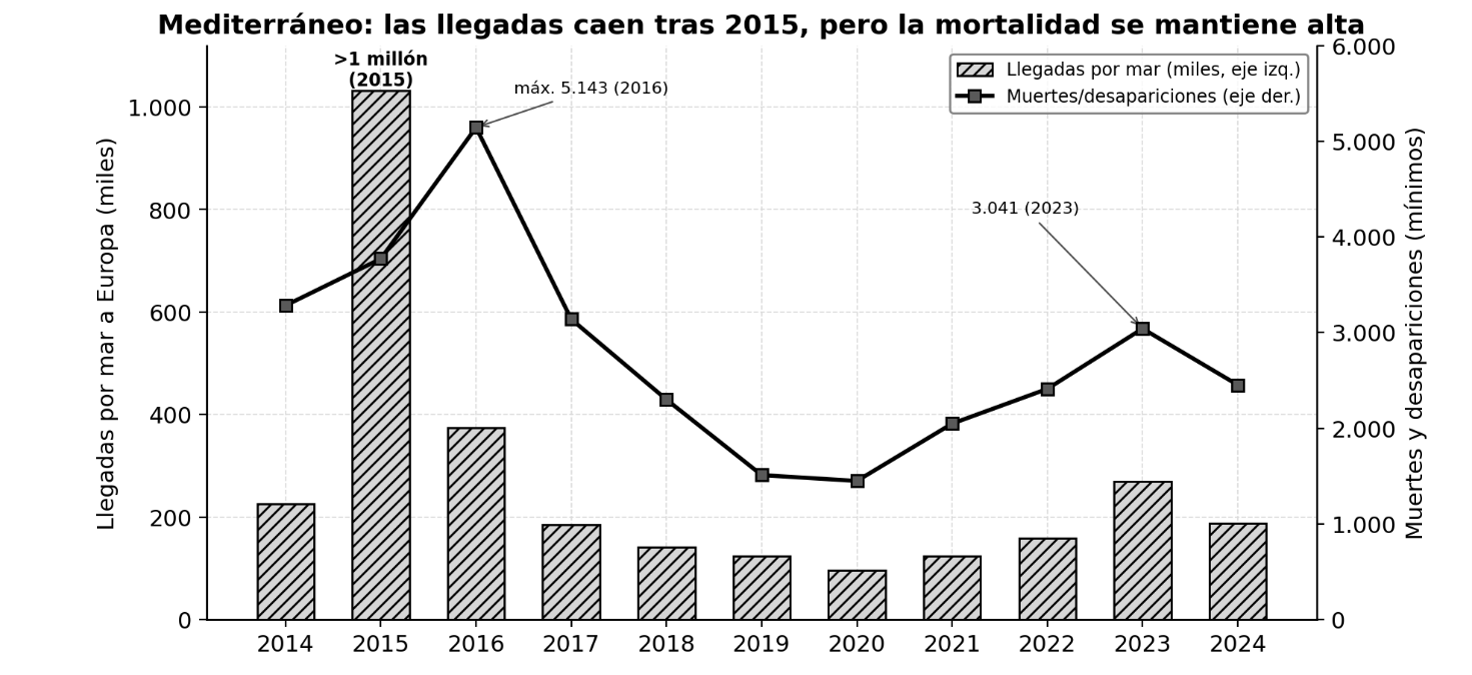

Las rutas del Mediterráneo y el Atlántico: ACNUR registró 187.337 llegadas por mar a Europa en 2024. La serie muestra el pico de más de un millón de llegadas en 2015 (guerra de Siria) y una caída posterior, frente a una mortalidad que se mantiene obstinadamente alta. Frontex, la “ICE europea” que contabiliza cruces detectados, registró un descenso del 38 % en 2024 (unos 239.000), ese descenso se analizará en el apartado 2.

El Tapón del Darién: La selva que separa Colombia de Panamá ilustra el carácter explosivo de los flujos cuando cambian las condiciones de origen. Los cruces pasaron de un promedio de unos 2.400 anuales entre 2010 y 2014 a 133.726 en 2021, 248.284 en 2022 y un récord de 520.085 en 2023, antes de caer a 302.203 en 2024 (un 69 % venezolanos), según el Servicio Nacional de Migración de Panamá. El salto de 2021-2023 no respondió a ninguna apertura de fronteras estadounidense —al contrario, coincidió con el Título 42—, sino al deterioro de Venezuela, Haití y Ecuador. La presencia de migrantes “extracontinentales” (de Asia y África) se multiplicó por seis, de 8.767 en 2019 a más de 52.000 en 2023, con China como cuarta nacionalidad más frecuente.

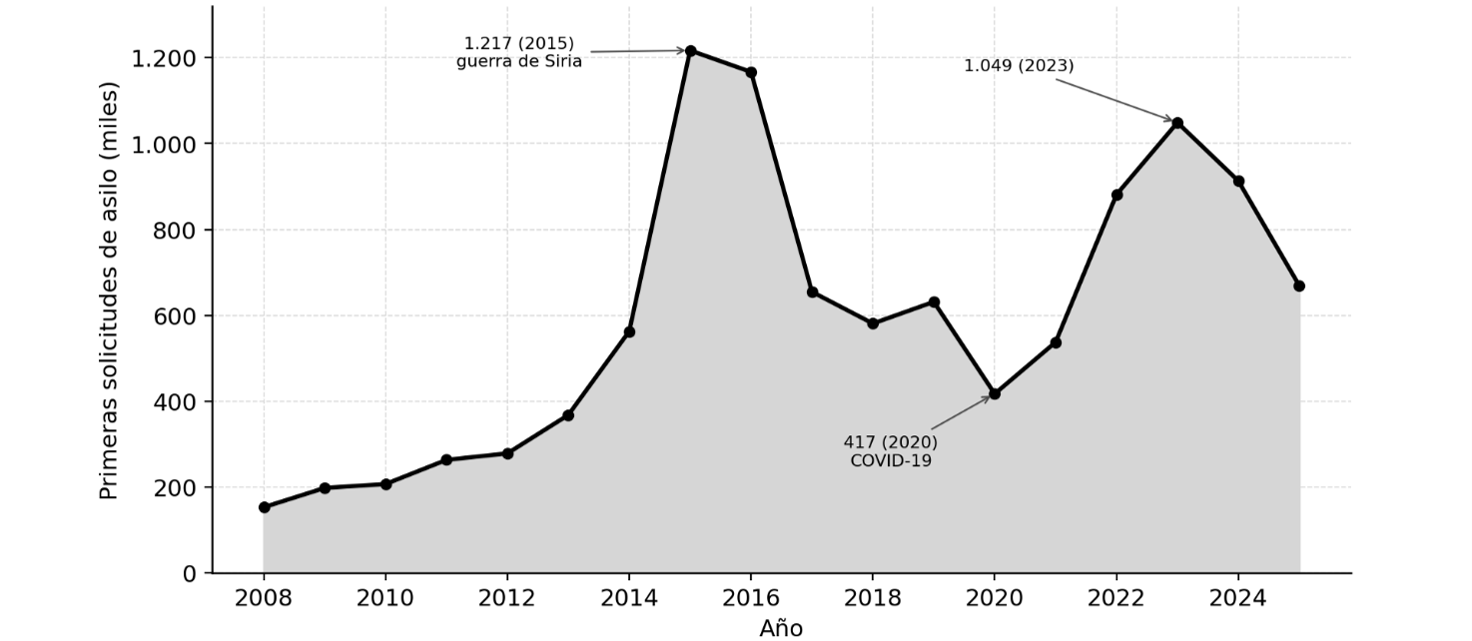

El asilo en la UE. Las solicitudes de protección internacional presentan dos picos, ambos ligados a la guerra. Las primeras solicitudes pasaron de ~153.000 en 2008 a 1.216.900 en 2015 y 1.166.800 en 2016 (Siria), cayeron a 417.100 en 2020 (COVID-19) y volvieron a subir hasta 1.048.900 en 2023, para descender a 913.000 en 2024 y 669.365 en 2025. En 2025 las principales nacionalidades fueron venezolana, afgana y siria; Alemania concentró el 25 % de las solicitudes de 2024 y los países mediterráneos (MED5) marcaron máximos (Estado español, 164.010 primeras solicitudes; Italia, 151.120).

Cómo han cambiado los corredores “irregulares”

La comparación de los corredores a lo largo de medio siglo permite contrastar directamente la tesis de los factores de expulsión frente a la de la disuasión. El patrón que emerge es que el endurecimiento fronterizo no detiene los flujos, los desvía; y los grandes movimientos de volumen coinciden con acontecimientos en el origen, no con la cronología de las leyes de destino.

Estados Unidos

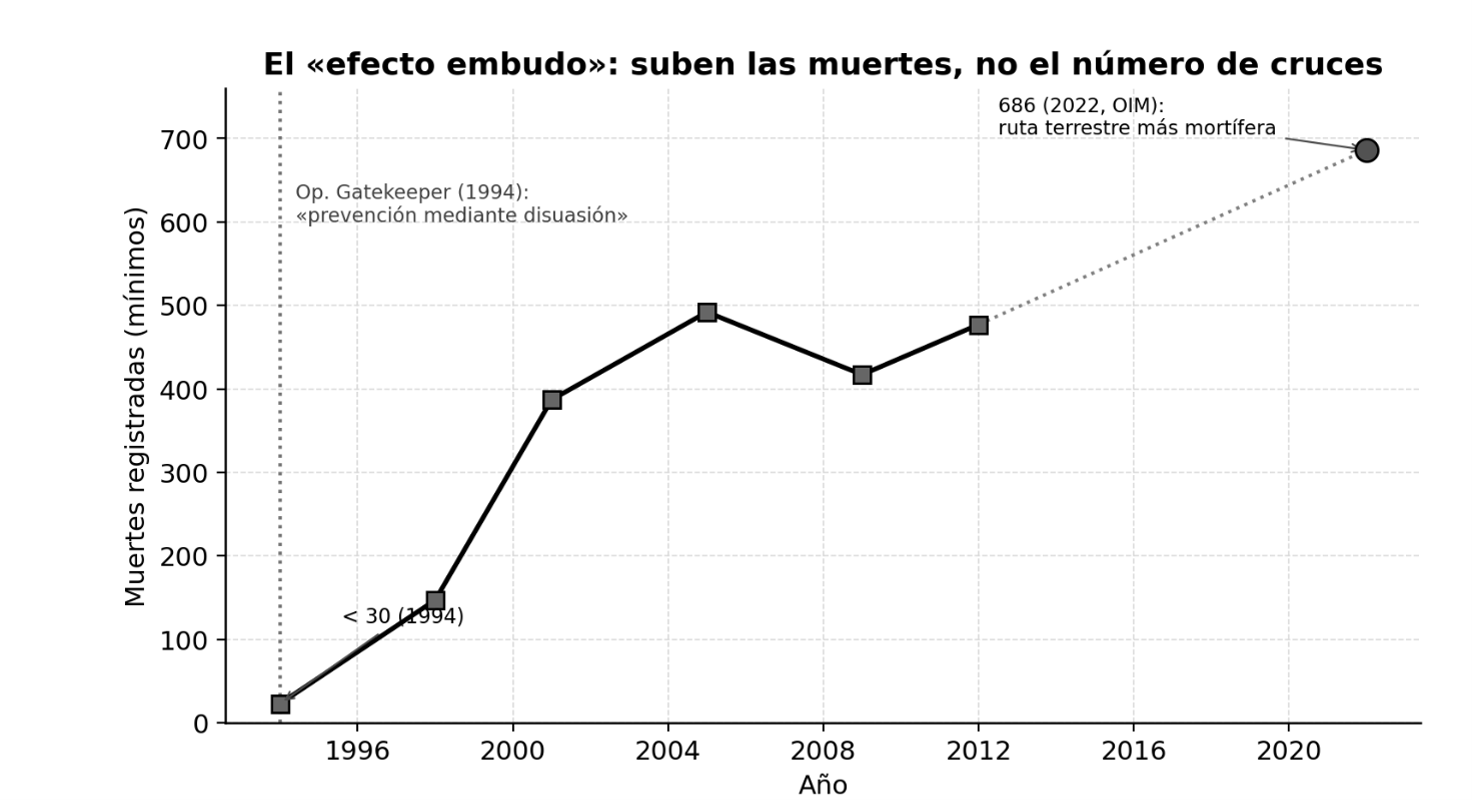

El caso estadounidense es un buen objeto de análisis. En 1993, la Operación Hold-the-Line en El Paso y, en octubre de 1994, la Operación Gatekeeper en San Diego inauguraron la doctrina de la prevención mediante disuasión (prevention through deterrence), formalizada en el Border Patrol Strategic Plan 1994 and Beyond. La estrategia concentraba agentes en los cruces urbanos para empujar a los migrantes hacia el desierto de Sonora y las montañas, partiendo de la premisa explícita de que la hostilidad del terreno disuadiría la migración.

Sin embargo, no lo hizo. Como muestra la serie de la gráfica 4 de la frontera entre EE.UU. y México, los cruces no cayeron tras 1994, sino que se mantuvieron por encima del millón durante años y se desplazaron de San Diego y El Paso al sector de Tucson. Lo que sí aumentó fue la mortalidad. Las muertes registradas de migrantes pasaron de menos de 30 en 1994 a 147 en 1998, 387 en 2001, 492 en 2005 y 477 en 2012, según el Centro de Migración Global de la Universidad de California-Davis y el condado de Pima (cuya oficina forense recuperó 2.238 cuerpos entre 1990 y 2012, más de la mitad por exposición ambiental, e investigó 3.655 restos entre 2000 y 2022). La OIM contabilizó al menos 686 muertes en la frontera entre México y Estados Unidos en 2022, calificándola como “la ruta migratoria terrestre más mortífera del mundo”.

El desplazamiento de rutas en Europa

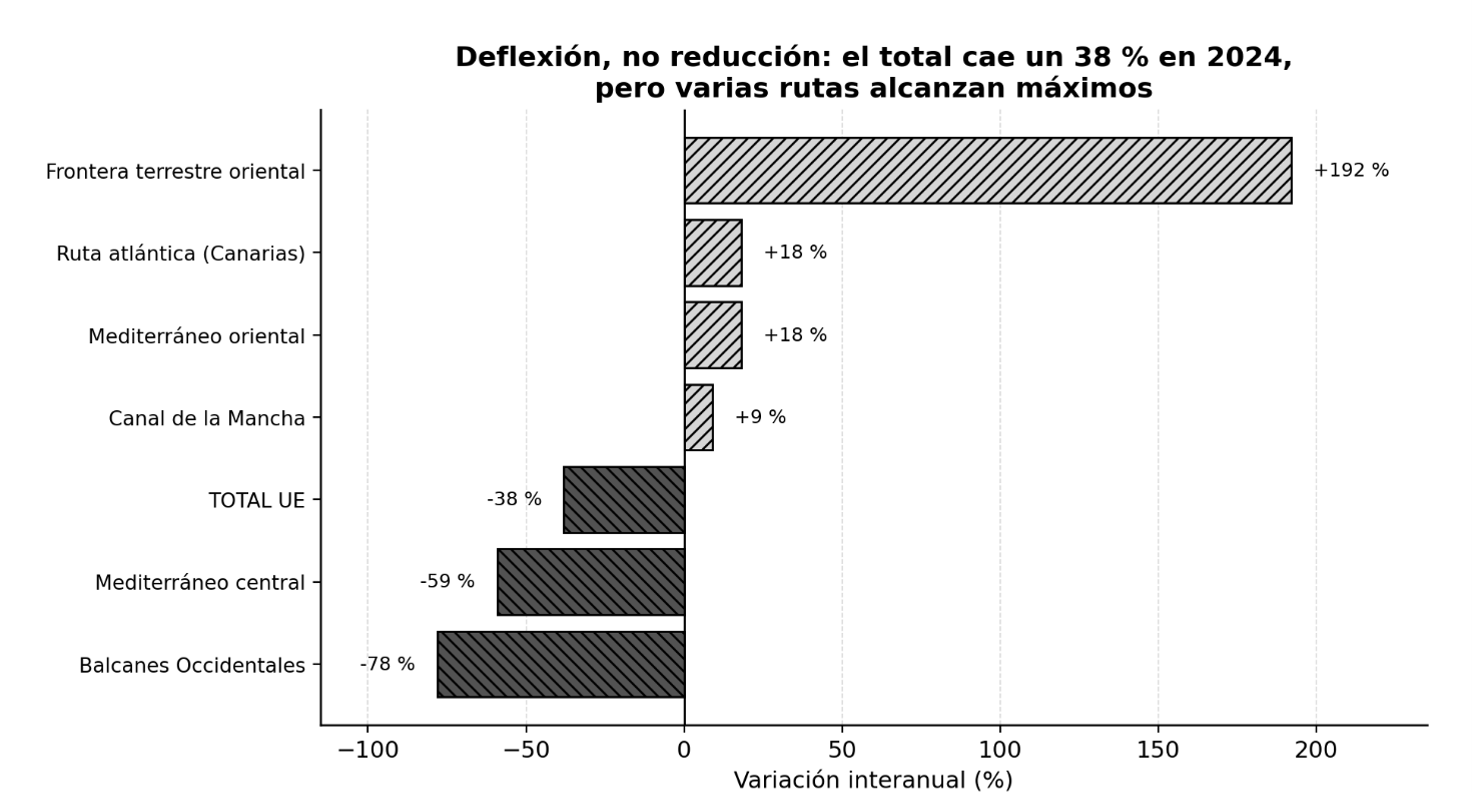

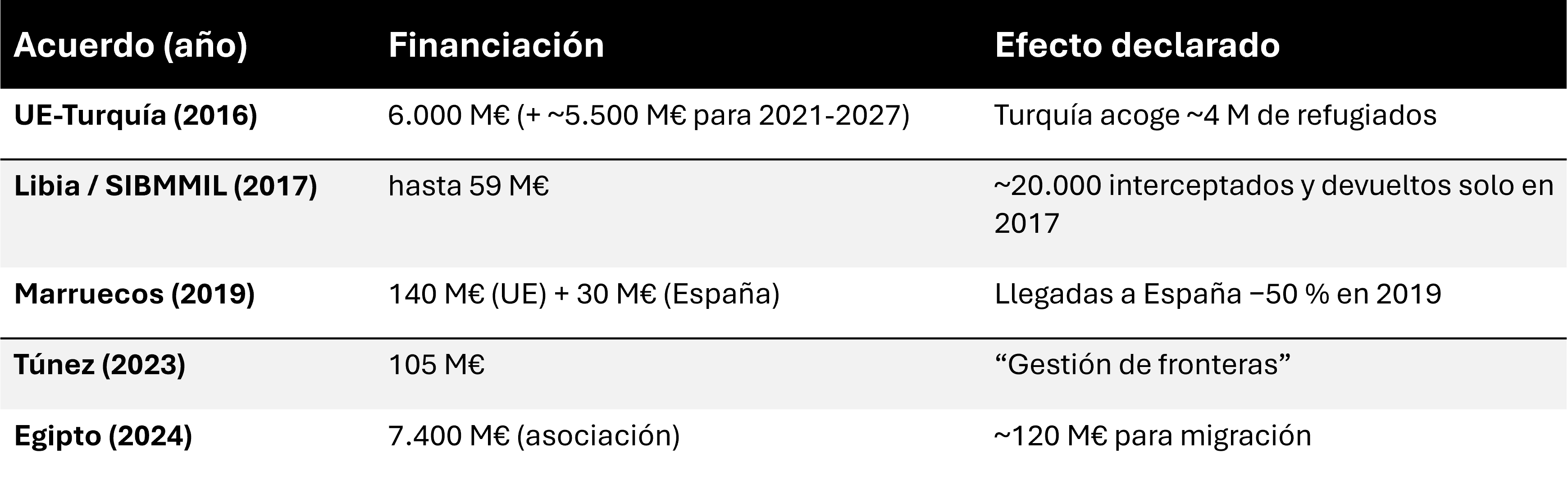

Europa ofrece la versión marítima del mismo fenómeno. La secuencia de tres décadas muestra que la ruta del Mediterráneo occidental (hacia el Estado español, años noventa y dos mil) fue sucedida por la del Mediterráneo central (desde Libia y Túnez hacia Italia) y esta, a su vez, por la atlántica hacia Canarias. Cada desplazamiento siguió a un acuerdo con terceros países: el pacto UE-Turquía de 2016, el acuerdo Italia-Libia de 2017, la cooperación España-Marruecos de 2019, el acuerdo con Túnez de 2023.

En 2024, mientras el Mediterráneo central caía un 59 % —debido a un menor número de salidas desde Túnez y Libia, en palabras de la propia Frontex— y los Balcanes Occidentales un 78 %, la ruta atlántica hacia Canarias alcanzaba su máximo histórico (+18 %, unos 47.000) y la frontera terrestre oriental se disparaba un 192 %. En este sentido se ve una clara tendencia a que en realidad el flujo no se evapora, sino que busca el siguiente punto de menor resistencia, casi siempre más largo y con una tasa de mortalidad mayor; lo que a su vez demuestra que la migración se realice por necesidad y no por razones voluntarias subjetivas. Por eso la mortalidad sigue alta aun cuando bajan las llegadas. En 2024 “murió” aproximadamente 1 de cada 120 personas que intentaron cruzar el Mediterráneo —la mayor tasa de muerte registrada— y una de cada cuatro “muertes” de migrantes del mundo se produjo en ese mar. Desde 2014, la OIM ha documentado más de 72.000 “muertes” y desapariciones en rutas migratorias, la mayoría en el Mediterráneo.

Conclusiones de algunos estudios académicos

La investigación empírica sobre la eficacia de la disuasión converge en la misma dirección.

· El estudio “Deflection into irregularity” del International Migration Institute (Working Paper 84, 2014) concluye que el efecto disuasorio buscado se ve “contrarrestado por una considerable deflexión no intencionada de migrantes forzados hacia la irregularidad”.

· Pia Orrenius y Madeline Zavodny (2001), analizando la amnistía estadounidense de 1986, hallaron que esta “ni desincentivó ni fomentó la inmigración indocumentada a largo plazo”: los flujos mexicanos permanecieron esencialmente inalterados.

· Douglas Massey, Jorge Durand y Nolan Malone (2002) demostraron que la migración se sostiene sobre redes sociales resilientes y que el endurecimiento “simplemente desvió a quienes cruzaban la frontera de los puntos de entrada tradicionales hacia tramos con menos recursos de vigilancia”.

· El estudio “Double-layer deterrence: cascading externalization” (Comparative Migration Studies, 2025) concluye que las políticas de externalización y de “ataque a las causas profundas” son “relativamente ineficaces, obligando a los migrantes a cambiar de rutas y de paradas, pero rara vez consiguiendo que se queden en casa”.

· El Center for Migration Studies de Nueva York (Kerwin, 2018) documenta que la disuasión muestra “rendimientos decrecientes”, en parte porque los solicitantes de asilo centroamericanos —empujados por la violencia— son “más difíciles de disuadir” que los migrantes económicos. Es decir: cuanto más pesan los factores de expulsión, menos muerde la disuasión.

La evolución del gasto y las leyes de control fronterizo

Estados Unidos y la escalada presupuestaria

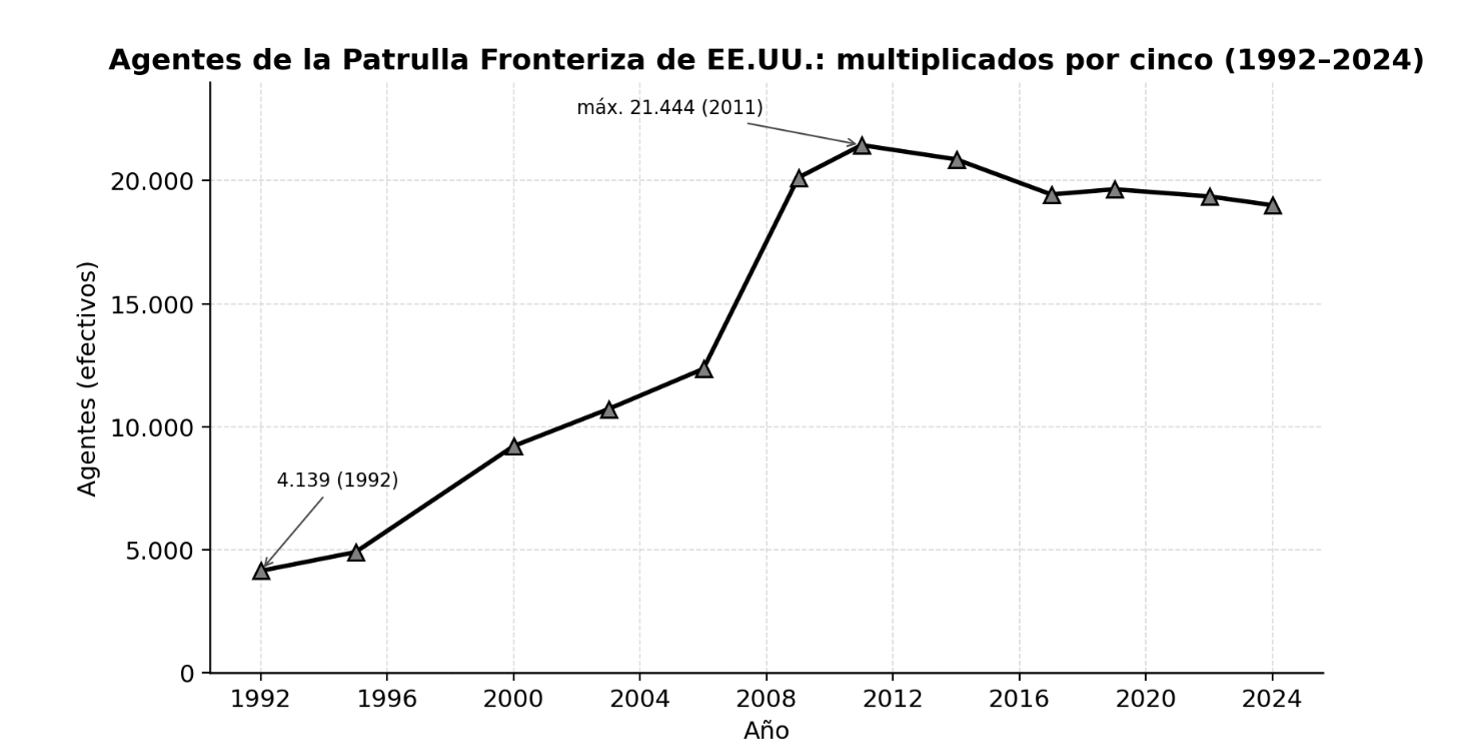

El gasto estadounidense en control migratorio pasó de 350 millones de dólares en 1980 (entonces el INS) a 23.700 millones en 2018 (CBP más ICE) y a unos 49.000 millones en el año fiscal 2025, lo que sin ajustar la inflación, supone un incremento de aproximadamente el 14.000 % en cuatro décadas, A falta de números oficiales, dados los aumentos presupuestarios de los departamentos fronterizos y el OBBA, se estiman crecimientos mayúsculos para los siguientes años, según el Transnational Institute y el American Immigration Council. El presupuesto total de la CBP creció de 5.900 millones (año fiscal 2003) a unos 20.000 millones (año fiscal 2025); el de ICE, de 3.300 a unos 28.700 millones (año fiscal 2025). El número de agentes de la Patrulla Fronteriza se multiplicó por cinco, pasando de 4.139 en 1992 a un máximo de 21.444 en 2011, estabilizándose en torno a 19.000 desde entonces.

Por cada dólar gastado en los tribunales de inmigración, se gastaron 24 dólares en ICE y la Patrulla Fronteriza entre 2003 y 2024 (antes de los incrementos masivos recientes). En el año fiscal 2024, la detención recibió 3.430 millones frente a los 840 millones de todo el sistema judicial migratorio, cuyo atasco rondaba los 3,8 millones de casos a mediados de 2025.

Antes de 2017 existían unas 654 millas de “muro”. La Administración Trump construyó 458 millas entre 2017 y enero de 2021, de las cuales solo 52 eran barrera nueva donde antes no había nada; el resto fue sustitución de vallado preexistente. El coste rondó los 15.000 millones de dólares —unos 20 millones por milla, cinco veces la tarifa de las administraciones anteriores—, financiados en torno a un 70 % mediante la desviación de fondos del Departamento de Defensa. En 2025, según la Oficina Presupuestaria del Congreso (CBO), se destinaron 46.500 millones a construcción de barreras y unos 45.000 millones a la detención del ICE, más de 4.000 millones a personal de la CBP y 6.300 millones a tecnología.

La cronología legislativa estadounidense traza una curva ascendente que parte con el IRCA (1986) que regularizó a unos 2,7 millones de indocumentados e introdujo las primeras sanciones a los empleadores; IIRIRA (1996) creó la autoridad de vallado, las prohibiciones de reingreso y el programa 287(g); la Secure Fence Act (2006) autorizó unas 700 millas de vallado; el Título 42 (2020-2023) se usó unos 2,8 millones de veces para expulsar migrantes sin proceso de asilo; y los Protocolos de Protección a Migrantes (“Remain in Mexico”, 2019) obligaron a unos 70.000 solicitantes a esperar en México.

Europa

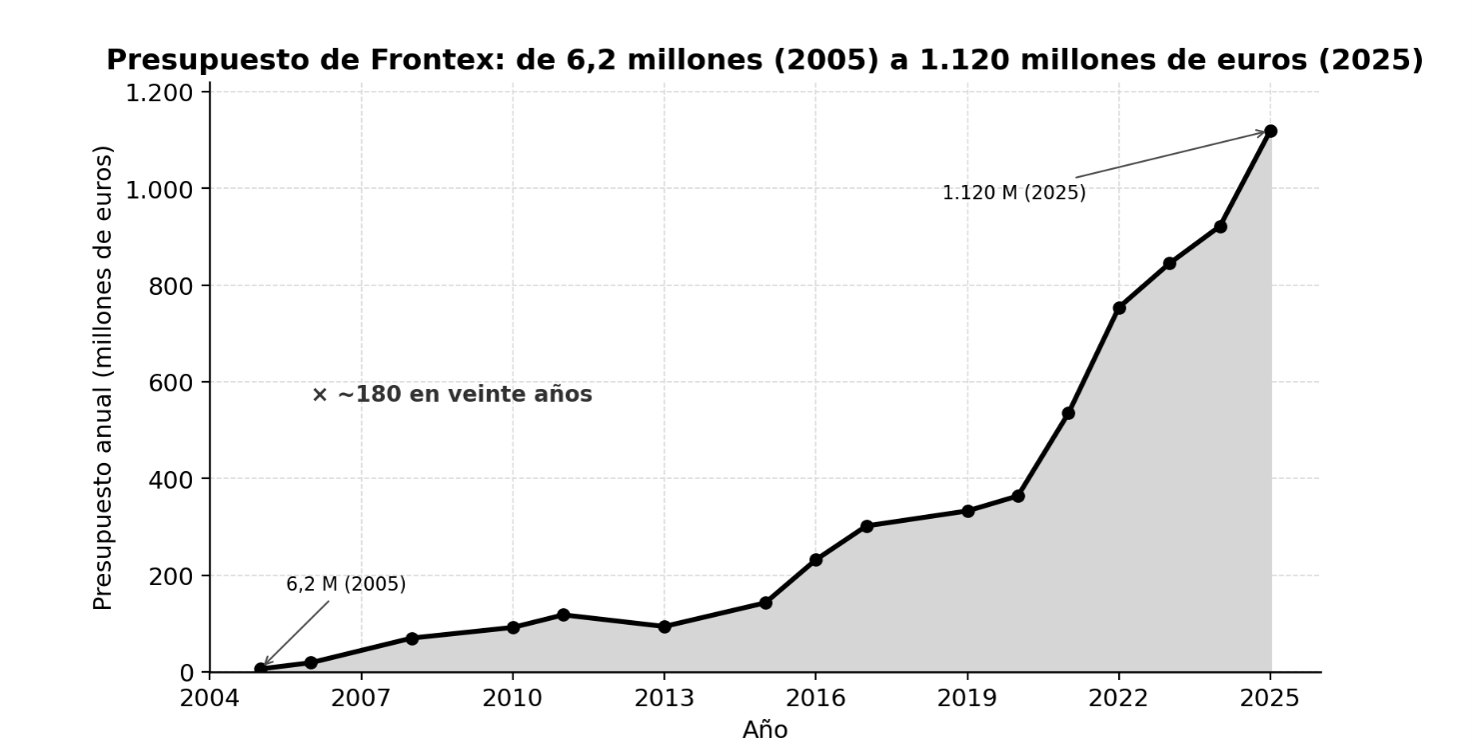

La trayectoria europea es incluso mas acelerada en los últimos años. El presupuesto de Frontex pasó de 6,2 millones de euros en 2005 a 922 millones en 2024 y a 1.120 millones en 2025; una multiplicación por unas 180 veces en dos décadas, con un salto del 63 % entre 2015 y 2016 espoleado por la crisis de aquel año. La agencia aspira a un “cuerpo permanente” de 10.000 guardias para 2027, y entre 2008 y 2024 transfirió más de 2.000 millones en subvenciones a los Estados miembros, según Statewatch. El valor de la industria europea de “seguridad fronteriza” se estimó en 15.000 millones en 2015, con proyección de 29.000 millones para 2022 (Transnational Institute).

El rasgo distintivo del modelo europeo actual es la externalización, caracterizada por pagar a terceros países para que retengan a los migrantes antes de que lleguen.

La externalización es, la forma más pura de la deflexión, trasladando el muro físicamente al Sur, donde los costes humanos quedan fuera de la jurisdicción europea. No es un detalle menor que una misión de investigación de la ONU implicara en 2023 a entidades libias financiadas por la UE en crímenes contra la humanidad.

Todo ello también se refleja en la cronología que ha seguido el marco normativo a lo largo de las últimas décadas. En primer lugar se presenta el Acuerdo de Schengen (1985) y su Convenio de aplicación (1990, en vigor en 1995); después el Convenio de Dublín (1990), que atribuye la responsabilidad del asilo al país de primera entrada, y sus revisiones (Dublín II, 2003, con la base de datos de huellas EURODAC; Dublín III, 2013); y, como culminación, el Pacto sobre Migración y Asilo, acordado en diciembre de 2023, adoptado por el Consejo en mayo de 2024 (con Hungría y Polonia en contra) y plenamente aplicable desde junio de 2026. El Pacto, un paquete de diez actos legislativos dotado con 3.000 millones, institucionaliza los procedimientos acelerados en frontera y la que llaman “solidaridad flexible”, que permite a los Estados pagar para que los estados de origen u otros periféricos hagan el trabajo sucio fuera del foco mediático.

El negocio fronterizo

Un mercado en expansión

El gasto público descrito, también supone un mecanismo para la acumulación privada a costa de los presupuestos públicos formando y reforzando el llamado complejo industrial fronterizo. El mercado global de control fronterizo, según el Transnational Institute, pasó de unos 15.000 millones de dólares en 2015 a una proyección de 65.000–68.000 millones para 2025, con crecimientos anuales del 7-9 % (y de hasta el 15 % en Europa). El mercado de sistemas biométricos se proyectó de 33.000 millones en 2019 a 65.300 en 2024. Otras consultoras manejan cifras incluso mayores y de distinto alcance, al incluir plataformas militares.

Los contratistas

El estudio More Than a Wall del Transnational Institute documentó que ICE, la CBP y los Guardacostas estadounidenses adjudicaron más de 344.000 contratos por valor de 80.500 millones de dólares entre 2006 y 2018. Los “gigantes” del sector incluyen a Accenture, Boeing, Elbit Systems, General Atomics, General Dynamics, IBM, L3, Lockheed Martin, Northrop Grumman y Raytheon. En Europa, los mismos grupos que encabezan las exportaciones de armas —Airbus, Thales, Leonardo— proveen la tecnología de represión fronteriza; sus ingresos combinados en 2015 rondaban los 95.000 millones de euros. Empresas israelíes como Elbit comercializan sus sistemas apelando explícitamente a su “experiencia probada” en los propios cuerpos de los palestinos.

La industria de la detención

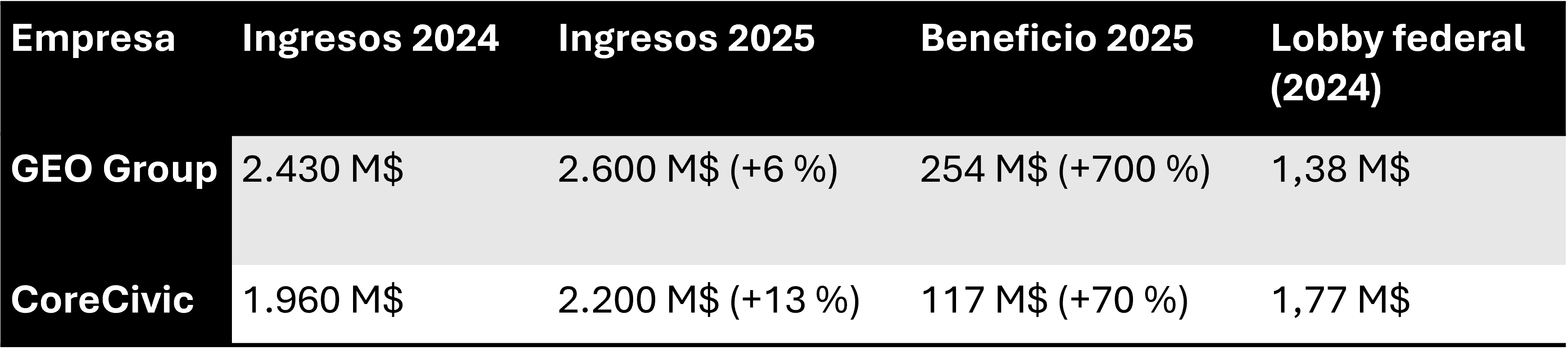

El segmento más transparente —porque cotiza en bolsa y declara ante la SEC— es el de la detención privada. Las dos grandes corporaciones estadounidenses batieron récords en 2025:

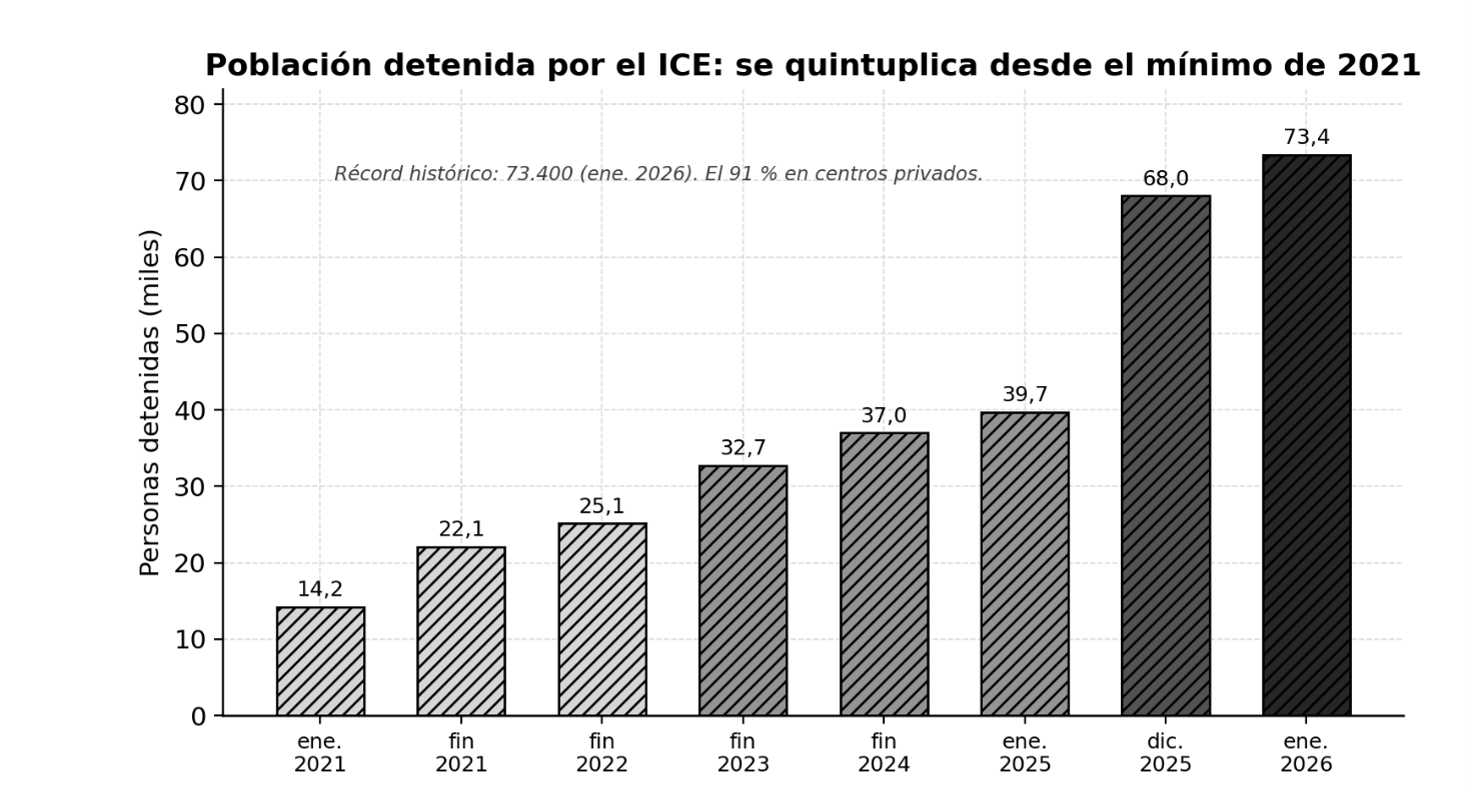

GEO Group obtuvo en 2025 unos 520 millones en contratos nuevos o ampliados —”los mayores en la historia de nuestra compañía”, según su presidente George Zoley—. Ambas empresas donaron 500.000 dólares cada una al comité de la investidura presidencial de 2025, el doble que en 2017. La población retenida por ICE se ha quintuplicado desde el mínimo de la pandemia, pasando de 14.195 personas en enero de 2021 a 32.743 a finales de 2023, 39.703 en enero de 2025 y un récord histórico de unas 73.400 en enero de 2026. En el año fiscal 2025 se detuvo a más de 310.000 personas, el 91 % de ellas en campos de concentración, y se registraron 31 “muertes” bajo custodia del ICE, un máximo histórico. Asimismo, se dieron 248.739 deportaciones en el año fiscal 2024, 319.980 en 2025 y una proyección superior a 460.000 para 2026.

Las condiciones de recepción e integración en destino

La adaptabilidad del marco de la ilegalidad

Una fracción considerable de los migrantes que consiguen superar todas las barreras impuestas queda atrapada en la “irregularidad” jurídica, que sirve de filtro adicional para los estados del destino.

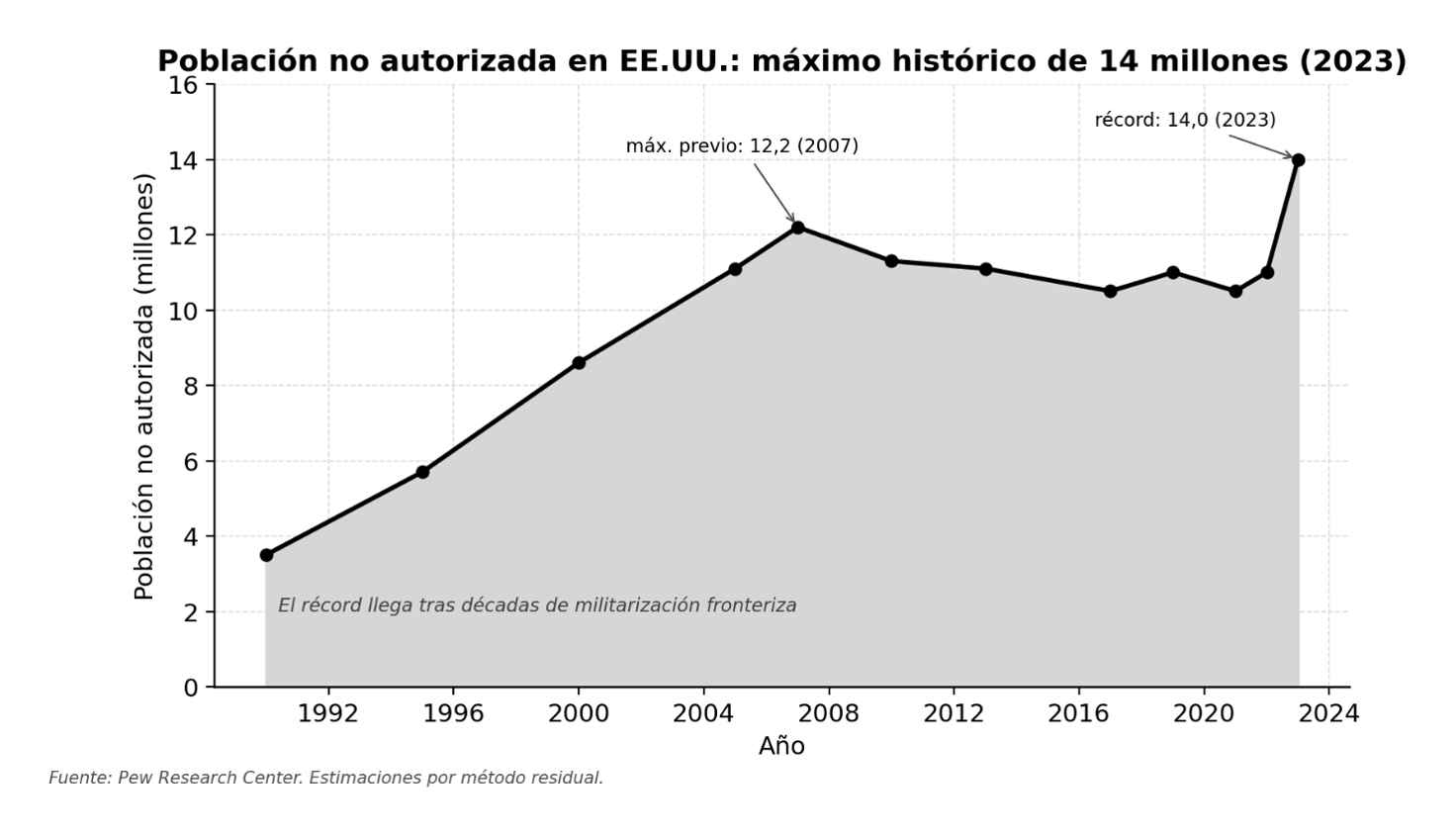

En Estados Unidos, la población “no autorizada” pasó de unos 3,5 millones en 1990 a un máximo previo de 12,2 millones en 2007, y alcanzó un récord histórico de 14 millones en 2023, según Pew Research Center, que subraya que “el aumento de 3,5 millones en dos años es el mayor jamás registrado”. Es revelador que ese récord se produjera después de décadas de militarización fronteriza, además de no correlacionarse en absoluto con la gráfica que muestra el número de entradas “irregulares” en el país, lo que hace ver que es el marco jurídico el que ha cambiado realmente.

En la Unión Europea no existe una cifra oficial única; las estimaciones por método residual son la referencia. El proyecto Clandestino calculó 1,9–3,8 millones de entradas “irregulares” en 2008; Pew estimó 3,9–4,8 millones en 2017, con un pico de 4,1–5,3 millones en 2016 (tras el cierre de la ruta de los Balcanes y el pacto UE-Turquía) y un 70 % concentrado en cuatro países (Alemania, Reino Unido, Francia e Italia).

Las regularizaciones

Los programas de regularización ofrecen un contraste empírico contra el argumento del “efecto llamada”. La amnistía estadounidense de 1986 (IRCA) regularizó a unos 2,7 millones de personas. El Estado español ha realizado seis procesos entre 1986 y 2005; el de 2005 (“normalización”) regularizó a unos 576.000 de los ~1,2 millones de residentes irregulares, y los estudios posteriores hallaron que la recaudación fiscal aumentó en más de 4.000 euros anuales por persona regularizada sin haber ningún indicio numérico de un efecto llamada apreciable. Italia ha repetido procesos con tasas de aceptación crecientes. La evidencia sugiere en este punto que la regularización tiende a incorporar de manera efectiva (normalmente bajo una explotación laboral ilegal mayor a la media del Estado del destino) a los migrantes a la economía formal y al sistema fiscal sin desencadenar las “oleadas” que predice el discurso reaccionario.

La marginación medida

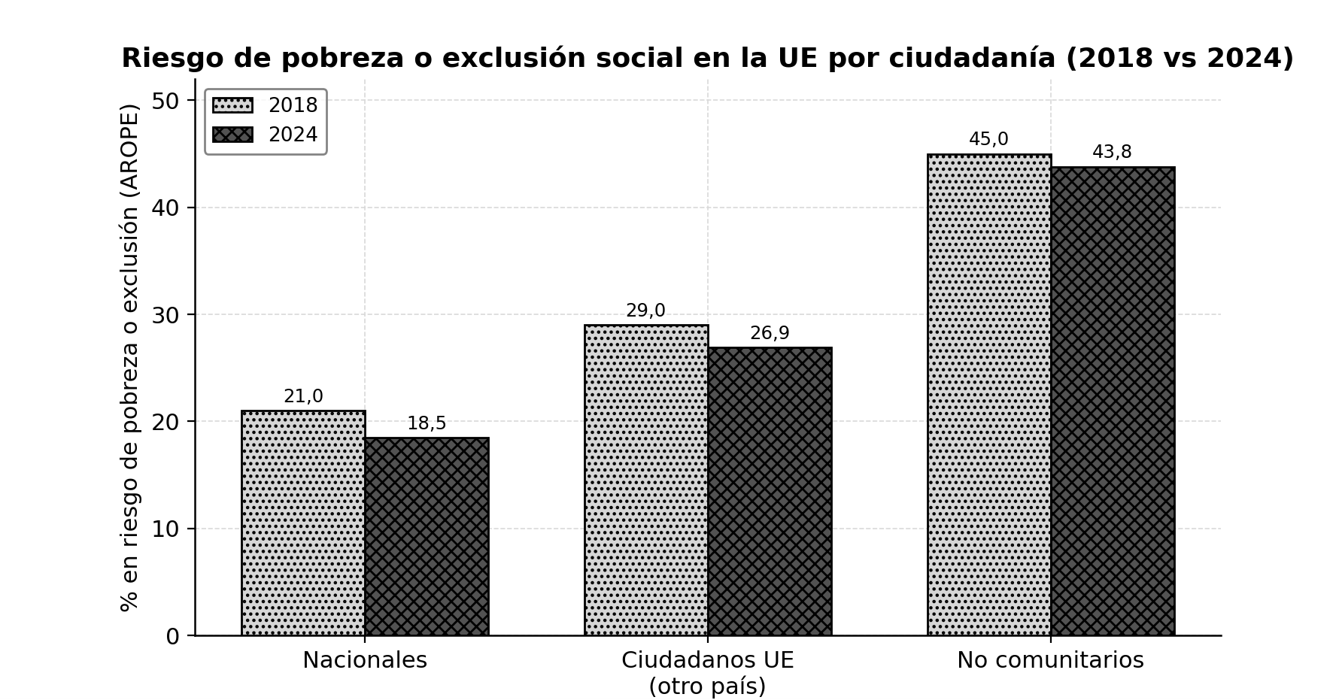

Por último para el pequeño porcentaje de personas que han conseguido un estatus legal, tampoco hay una integración real. Según Eurostat (EU-SILC), en 2024 el riesgo de pobreza o exclusión social (AROPE) afectaba al 43,8 % de los ciudadanos no comunitarios, frente al 26,9 % de los comunitarios de otro país y al 18,5 % de los nacionales: una brecha de más de 25 puntos que apenas se ha movido desde 2018 (cuando era 45 %, 29 % y 21 %). La pobreza laboral —trabajadores pobres pese a tener empleo— alcanzaba al 24,1 % de los no comunitarios frente al 14,9 % de los comunitarios extranjeros. Entre los jóvenes (15-29 años), se registra un 15,1 % de paro frente al 10,9 % de los jóvenes “nacionales”, con un AROPE del 47,2 % frente al 21,8 %.

De esta manera, hasta la persona que supera la violencia del país de origen, las barreras impuestas en ese propio país, las dificultades físicas y logísticas de los corredores de migración, las barreras policiales del país del destino y los filtros burocráticos para la regularización, sigue teniendo hoy en día una alta probabilidad de quedar excluido socialmente y en la pobreza. El Índice de Políticas de Integración (MIPEX), que algunos toman como referencia para medir la severidad de la política migratoria de un país, sitúa la media de la UE-27 en apenas 54 sobre 100 con Suecia (86), Finlandia (85) y Portugal (81) a la cabeza. No hay más que ver que Estados Unidos llega a tener una nota de 73 puntos para directamente descartar la vigencia de este índice, pero además se puede ver cómo el MIPEX mide únicamente derechos y políticas formales, no resultados. Otro ejemplo clarificador, Suecia, líder mundial en “política de integración”, tiene a la vez una de las mayores brechas laborales entre “nativos” y extranjeros de Europa, además de tener una tasa de inmigración de las más reducidas, facilitando la aplicación de leyes más laxas ya que tienen un efecto residual en la realidad.

Los mecanismos de explotación

La dependencia demográfica

Aquí los datos ilustran una de las polémicas más vivas entre los discursos de la política institucional. La dicotomía entre no aceptar al migrante, o convertirlo en un sujeto vulnerable a explotar ilegalmente, para además de sacar rédito económico, suplir una posible carencia de fuerza de trabajo en sectores concretos.

Según las proyecciones EUROPOP2025 de Eurostat (abril de 2026), la población de la Unión Europea, partiendo de 451,8 millones en 2025, alcanzará un máximo de 453,3 millones en 2029 y después descenderá a 445 millones en 2050 y a 398,8 millones en 2100. La fecundidad está por debajo del nivel de reemplazo (2,1 hijos por mujer) desde la década de 1970, situándose en torno a 1,3 en partes del sur de Europa. De esta manera, el Centro Común de Investigación (JRC) de la Comisión determina que sin la inmigración, la población de la UE ya habría empezado a declinar hace aproximadamente una década. La migración neta y el alargamiento de la esperanza de vida reducen la caída poblacional prevista hasta 2050 de un 14 % a apenas un 5 %, a pesar de que la población activa solamente se suple con la migración.

Junto con lo anterior, se observa que la tasa de dependencia de la población mayor —proporción entre mayores de 65 años y población en edad de trabajar— pasará del 34,5 % en 2025 al 59,7 % en 2100, y la proporción de mayores de 65 años del 22,0 % al 32,5 %. Básicamente, cada vez menos trabajadores deberán sostener a más jubilados. Por todo ello, la apuesta de algunos partidos tanto de derechas como de izquierdas es instrumentalizar el migrante de manera que las pensiones y la sanidad pública del Norte Global se sostenga con aportación migratoria.

La sobrerrepresentación en el trabajo devaluado

La necesidad no es solo demográfica, sino también de sector de trabajo. Los migrantes no se reparten homogéneamente por la economía concentrándose en los sectores de salarios bajos, peligrosos, informales o estacionales que la población “nativa” rehúye. La agricultura, la construcción, el trabajo doméstico y de cuidados, los mataderos y la hostelería funcionan, en buena medida, gracias a mano de obra migrante.

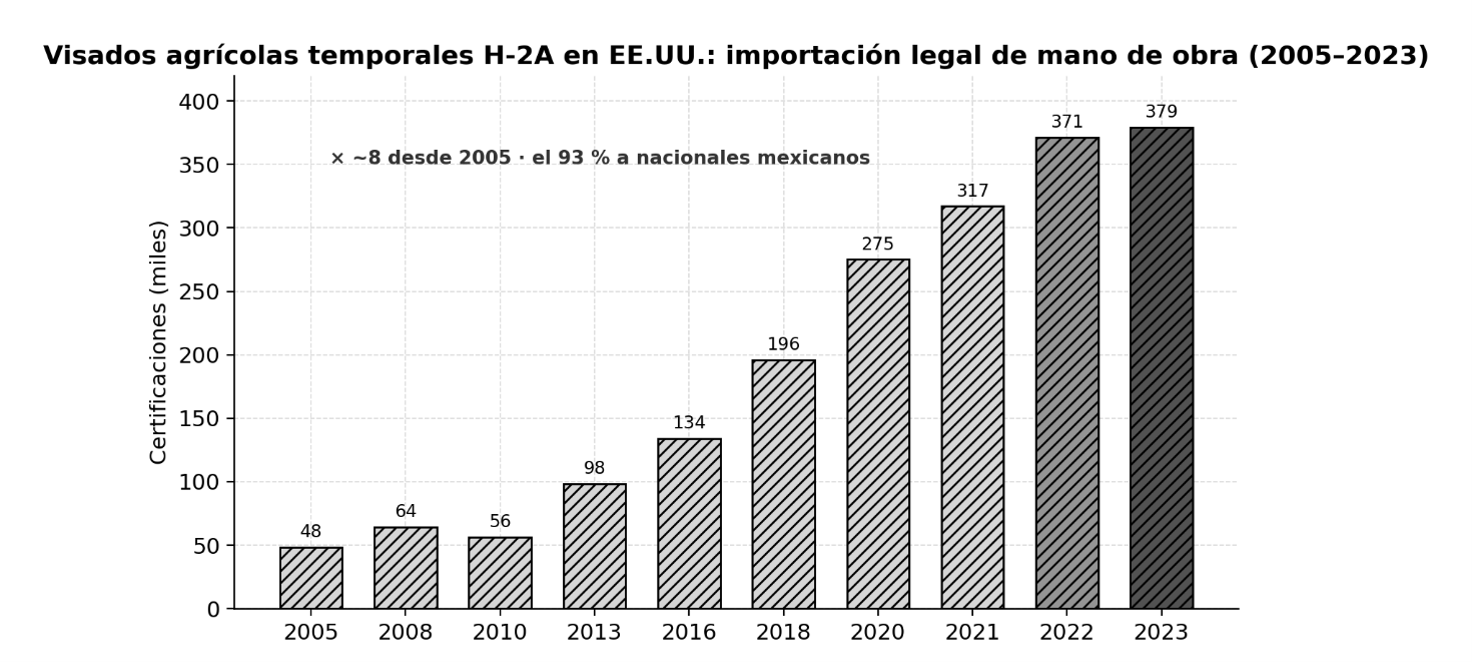

El programa estadounidense de visados agrícolas temporales H-2A lo ilustra. Las certificaciones pasaron de unas 48.000 en el año fiscal 2005 a 370.628 en 2022 y unas 379.000 en 2023 —ocho veces más—, según el Servicio de Investigación Económica del USDA. El 93 % de esos visados va a nacionales mexicanos, y en 2022 más de dos tercios de los condados estadounidenses empleaban trabajadores H-2A. Es decir, a la vez que se militarizaba la frontera con México, se importaba de forma legal y masiva mano de obra mexicana para el campo.

El programa H-2B (empleos no agrícolas: jardinería, hostelería, limpieza, silvicultura) muestra el mecanismo de devaluación salarial. Según el Economic Policy Institute (2025), en las quince ocupaciones principales el salario certificado para los trabajadores H-2B era hasta un 24,7 % inferior a la media de la ocupación, y en los siete grandes sectores que los emplean los empleadores robaron más de 2.200 millones de dólares en salarios —a trabajadores nativos y migrantes por igual— entre 2000 y 2024.

La “deportabilidad” como disciplina laboral

La irregularidad jurídica también actúa como mecanismo de control laboral. Un trabajador deportable es un trabajador que no puede denunciar el robo del salario, ni el incumplimiento de las normas de seguridad, ni el abuso, sin arriesgarse a la expulsión, convirtiéndolo en un sujeto políticiamente anulado. La “ilegalidad”, lejos de excluir al migrante de la economía, lo incluye en sus peores condiciones.

Los migrantes “irregulares” constituyen un ejército industrial de reserva contemporáneo, una masa de trabajadores cuya disponibilidad presiona a la baja los salarios. Los 14 millones de indocumentados en Estados Unidos y los millones de irregulares en Europa, en esencia, son su producto funcional.

La 'contradicción'

De ahí la contradicción interna de la derecha, que los datos vuelven visible y empírica. Mientras una parte del espectro conservador hace campaña contra la inmigración, las patronales agrícolas e industriales —su otra base de apoyo— presionan para expandir los programas de mano de obra migrante. La multiplicación por ocho del H-2A y el lobby de la industria cárnica para extender el H-2B a empleos permanentes (documentado por el EPI, NPR y el Wilson Center) muestran a un mismo bloque político empujando en direcciones opuestas. La norma del Departamento de Trabajo de 2025 que recortó el cálculo salarial del H-2A —permitiendo descontar el alojamiento y rebajando la paga hasta 5 dólares la hora— es la traducción legislativa de esa tensión, la cual se manifiesta con el Estado actuando directamente para establecer las condiciones necesarias para devaluar la mano de obra migrante en beneficio de los empresarios, al tiempo que el discurso público la criminaliza.

La contradicción se resuelve, en la práctica, del modo más rentable para el capital: se rechaza públicamente al migrante como ciudadano y se le acepta privadamente como trabajador barato.

Fuentes

Andersson, R. (2014). Illegality, inc.: Clandestine migration and the business of bordering Europe. University of California Press.

Centro de Investigación sobre Migración, Políticas Económicas y Desarrollo (CEPED). (2021). Groundswell: Preparing for internal climate migration. The World Bank. https://www.worldbank.org/en/topic/climate-change-and-development/brief/groundswell---preparing-for-internal-climate-migration

Massey, D. S., Durand, J., & Malone, N. J. (2002). Beyond smoke and mirrors: Mexican immigration in an era of economic integration. Russell Sage Foundation.

Monroy, M. (2022). Funds for Fortress Europe: Spending by Frontex and eu-LISA. Statewatch. https://www.statewatch.org/analyses/2022/funds-for-fortress-europe-spending-by-frontex-and-eu-lisa/

Stockholm International Peace Research Institute (SIPRI). (2025). Trends in international arms transfers, 2024. SIPRI Fact Sheet. https://www.sipri.org/publications/2025/sipri-fact-sheets/trends-international-arms-transfers-2024