Las fuerzas materiales que impulsan el rearme mundial

Un análisis de cómo la disputa por recursos críticos, la hegemonía monetaria y el control de rutas comerciales convierten la guerra en una necesidad macroeconómica.

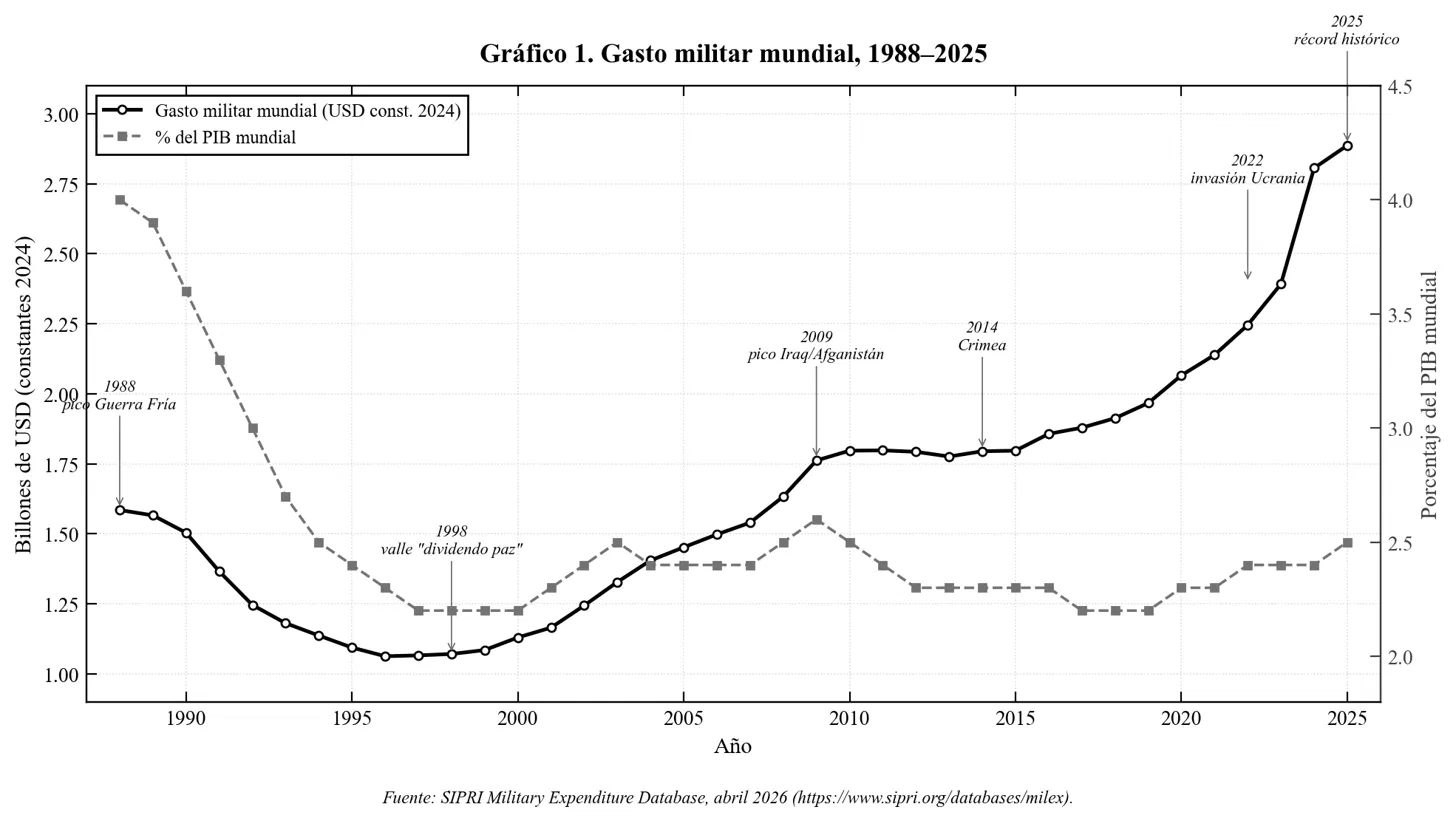

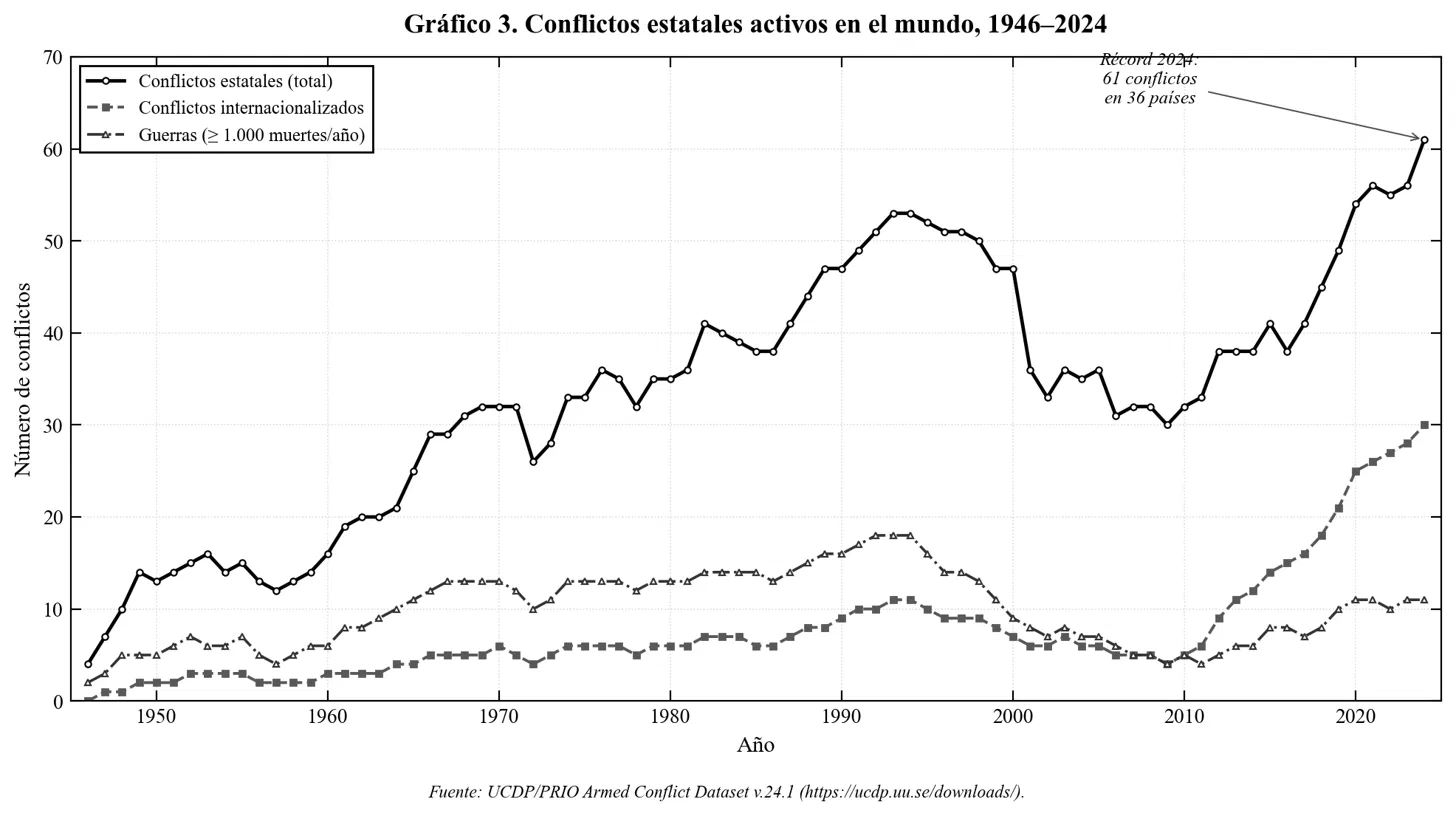

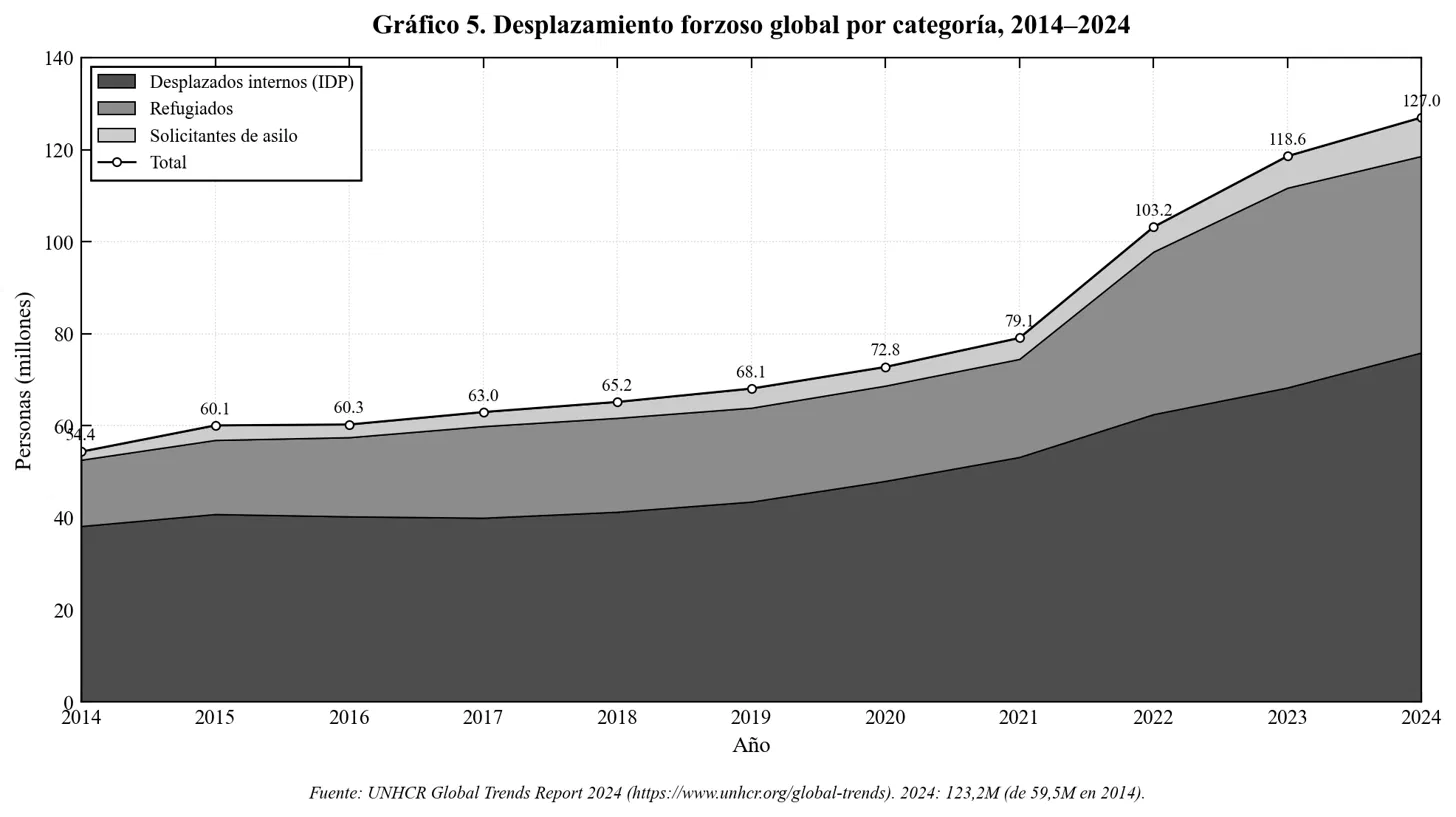

El año 2025 cerró con el gasto militar mundial en un récord histórico de 2,887 billones de dólares, siendo el undécimo año consecutivo de aumento, equivalente al 2,5% del PIB global, la mayor carga militar relativa registrada desde 2009. En paralelo, el Uppsala Conflict Data Program (UCDP) contabilizó 61 conflictos estatales activos en 36 países durante 2024 —el número más alto desde 1946—, y el Alto Comisionado de la ONU para los Refugiados (ACNUR) cifró en 123,2 millones los desplazados forzosos a fin de 2024, duodécimo aumento anual consecutivo. Las cien mayores empresas armamentísticas del mundo facturaron 679.000 millones de dólares en 2024 (+26% real en una década), y solo cinco contratistas estadounidenses —Lockheed Martin, RTX, Boeing, General Dynamics y Northrop Grumman— absorbieron 771.000 millones en contratos del Pentágono entre 2020 y 2024.

Este reportaje muestra que la conflictividad global contemporánea no es una sucesión de accidentes diplomáticos ni el producto del capricho de líderes autoritarios, sino la expresión sistémica de un capitalismo en fase imperialista que necesita estructuralmente la guerra como mecanismo de estabilización macroeconómica, como vehículo de control sobre recursos críticos y como forma de reconfigurar las jerarquías inter-estatales en una transición de poder no resuelta.

El fin de la "paz democrática" y la insuficiencia del análisis convencional

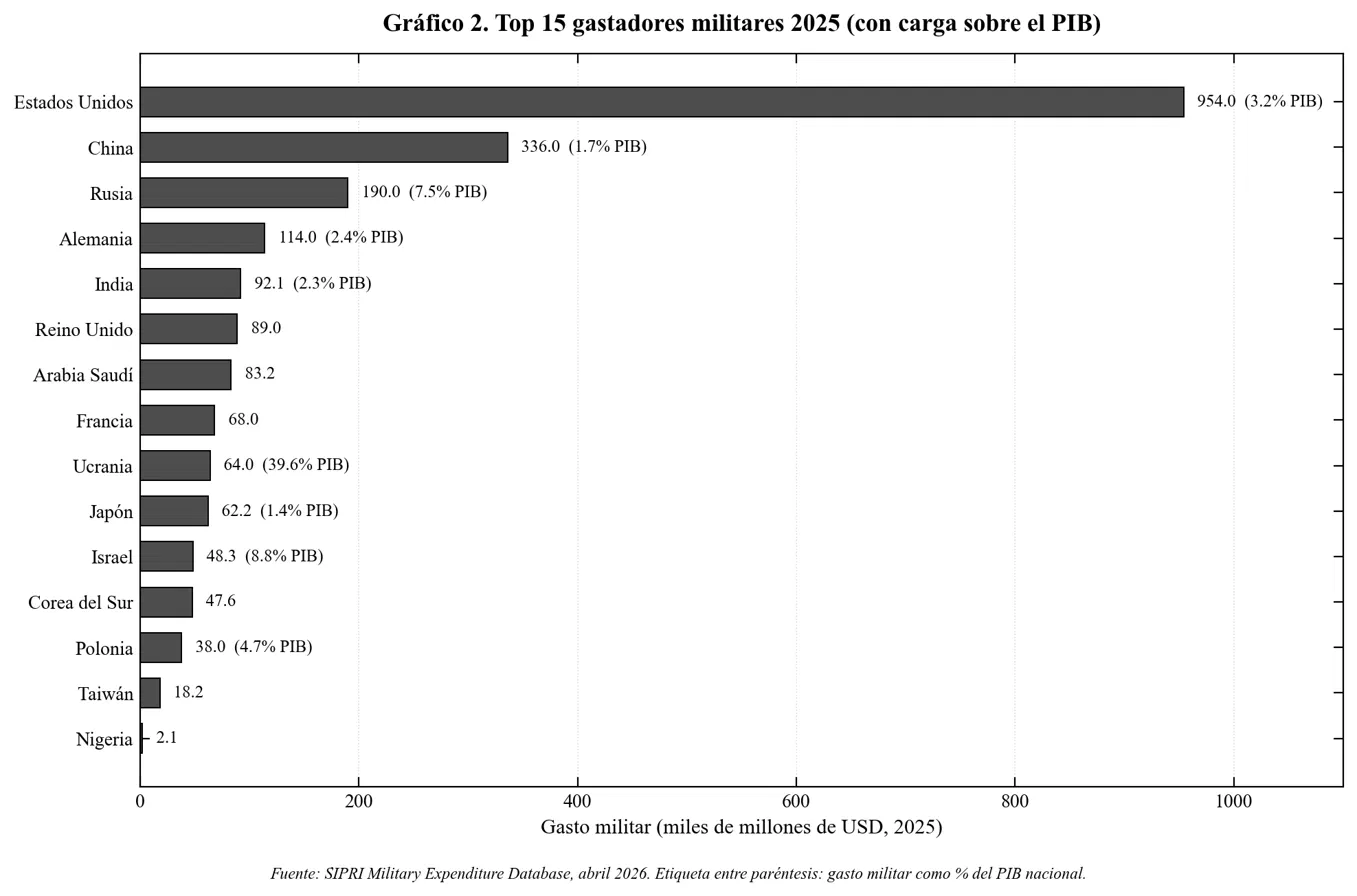

Las cifras agregadas no admiten interpretación benigna. En abril de 2026, SIPRI actualizó su base de datos mostrando que el gasto militar mundial alcanzó los 2,887 billones de dólares en 2025, lo que representa un crecimiento del 2,9% respecto al año anterior y un 41% acumulado en términos reales desde 2016. Europa lideró la aceleración con 864.000 millones de dólares (+14% interanual, "el mayor crecimiento anual desde 1953" según SIPRI); Asia-Oceanía sumó 681.000 millones (+8,1%, el mayor incremento desde 2009); Oriente Medio se mantuvo en torno a los 218.000 millones. La distribución muestra una concentración brutal: Estados Unidos (954.000M), China (336.000M) y Rusia (190.000M) suman el 51% del gasto global, y los cinco primeros (sumando Alemania con 114.000M y la India con 92.100M) alcanzan el 58%.

Estos datos colisionan frontalmente con dos lecturas dominantes sobre la situación geopolítica: la "tesis del fin de la historia" formulada por Francis Fukuyama tras 1991 y su variante operativa, la "paz democrática". Ambas asumieron que la victoria del modelo de mercado occidental tras la disolución de la URSS generaría un orden internacional progresivamente más pacífico, menos militarizado y articulado por instituciones multilaterales. La evidencia empírica muestra lo contrario: tras el "valle del dividendo de la paz" de 1998 —cuando el gasto militar global cayó hasta unos 1,07 billones de dólares en términos constantes—, el gasto se ha más que duplicado; los conflictos estatales activos se han duplicado desde 2010 y las muertes en combate se han quintuplicado, según UCDP. Además, el número de instrumentos vinculantes de control de armas en vigor entre las dos grandes potencias nucleares pasó de varios en 1990 a cero el 5 de febrero de 2026, cuando expiró el tratado New START sin sucesor —la primera vez desde 1972 que no existe un techo convencional al arsenal estratégico estadounidense y ruso.

Cartografía de la conflictividad global

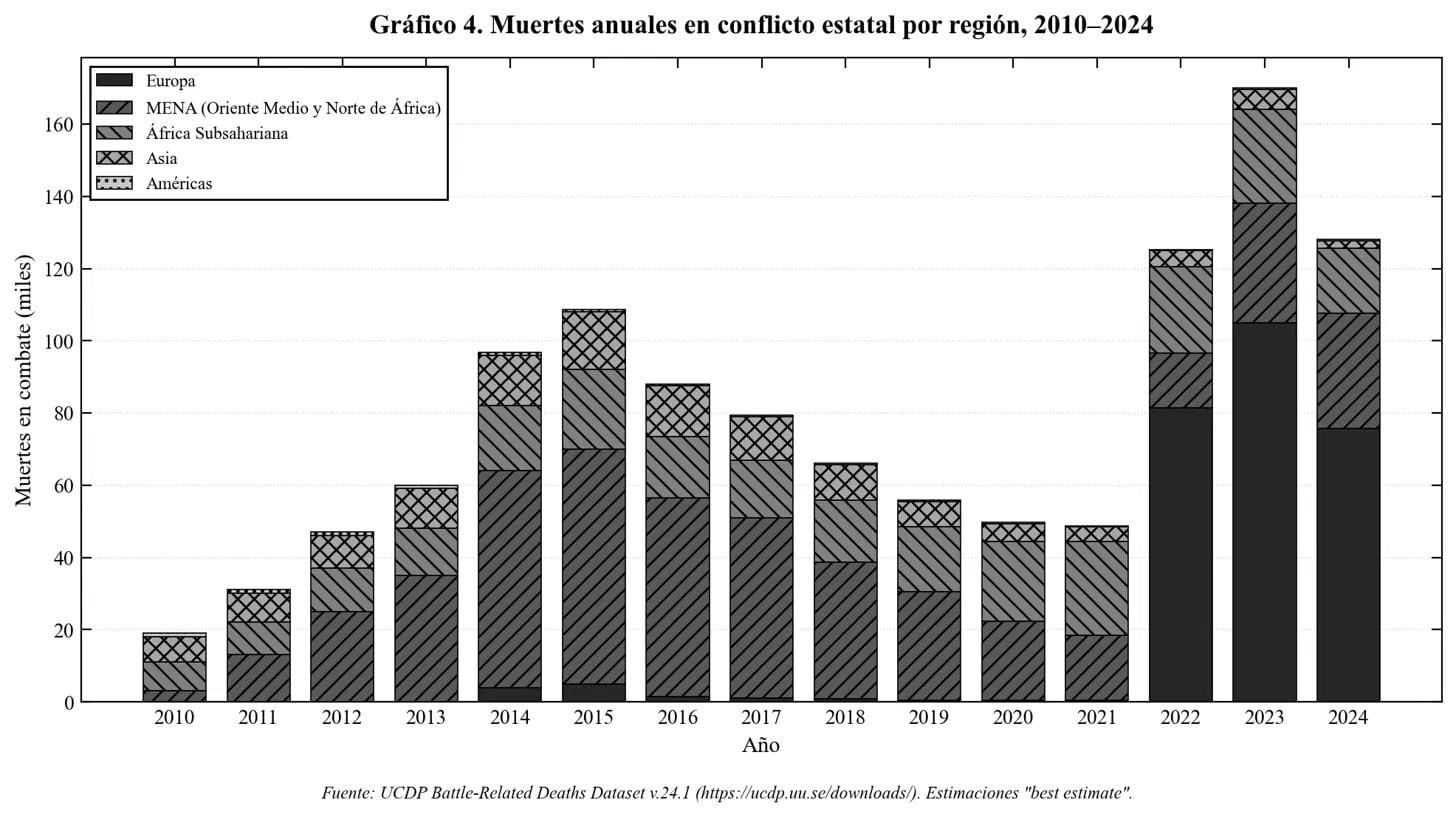

El año 2024 fue, según PRIO, "el cuarto año más violento desde el fin de la Guerra Fría"; según UCDP, "el cuarto año más violento desde el genocidio de Ruanda de 1994". Murieron 128.400 personas en conflictos estatales (75.700 solo en Ucrania, ~26.000 en Gaza y Líbano), y otras 30.000 en violencia organizada no estatal. El cuadro global no es de "guerras eternas" recurrentes en escenarios marginales, sino de superposición creciente de teatros donde las grandes potencias actúan directamente, por proxy, o como patrocinadoras armadas de actores locales que ejecutan agendas más amplias.

Ucrania: la mayor guerra interestatal en suelo europeo desde 1945

La guerra de Ucrania, iniciada el 24 de febrero de 2022, es el conflicto que más capital, atención mediática y transformación industrial ha movilizado en el período. Las cifras a mediados de 2026 dibujan la magnitud:

Respecto a las bajas militares rusas, los registros de sucesiones examinados por Mediazona y Meduza arrojan 352.000 muertos confirmados a mayo de 2026, mientras que el Servicio de Inteligencia Militar holandés (MIVD) cifró en abril de ese mismo año las pérdidas permanentes en 1.200.000, incluyendo más de 500.000 muertos. Por su parte, el Ministerio de Defensa británico estimó en octubre de 2025 unas 1,118 millones de bajas totales acumuladas, con 332.000 ocurridas solo en 2025, confirmándose además la muerte de 7.094 oficiales rusos, incluidos 15 generales, bajo un ratio de pérdidas que la revista The Economist calculó en un aproximado de 5:1 a favor de Ucrania. En el lado de las bajas militares ucranianas, el presidente Zelensky reconoció en diciembre de 2024 43.000 muertos y 370.000 heridos, aunque el CSIS estimaba en junio de 2025 un rango de 60.000 a 100.000 muertos y entre 300.000 y 340.000 heridos; de forma paralela, la base abierta UALosses documentaba 91.559 muertes nombradas y 95.165 desaparecidos a fecha de abril de 2026. A este coste militar se suman las víctimas civiles, donde la Oficina del Alto Comisionado para Derechos Humanos (OHCHR) verificó 15.850 civiles ucranianos muertos a marzo de 2026, alcanzando las 60.659 bajas civiles totales a finales de abril, lo que ha provocado el desplazamiento de 10,6 millones de ucranianos (el 24% de la población pre-invasión), divididos en 3,7 millones de desplazados internos y 6,9 millones de refugiados internacionales.

En el ámbito territorial y económico, Rusia controla actualmente el 20% del territorio ucraniano —unos 118.600 km² incluyendo Crimea y el Donbás—, mientras Ucrania lidia con la pérdida del 48% de su capacidad eléctrica instalada y una severa crisis financiera; su gasto militar alcanzó los 84.100 millones de dólares en 2025 (el 39,6% de su PIB), arrastrando un déficit fiscal del 18,5% y una depreciación del 32% de la grivna. Esta situación se sostiene gracias a los patrocinadores internacionales, ya que Ucrania cuenta con el respaldo de Estados Unidos —proveedor del 45% de sus importaciones de armas entre 2020 y 2024, un periodo en el que las adquisiciones ucranianas crecieron un 9.627% según el SIPRI—, Alemania (12%), Polonia (11%) y al menos 32 países más, además del programa europeo ReArm Europe / Readiness 2030 que movilizará 800.000 millones de euros. En contraposición, Rusia recibe apoyo de Irán a través de drones Shahed-136 con una producción local superior a las 5.000 unidades mensuales, proyectiles de artillería y entre 10.000 y 12.000 tropas norcoreanas desplegadas en Kursk desde noviembre de 2024, sumado al comercio de doble uso procedente de China.

Más allá de las batallas, los intereses materiales subyacentes son colosales, ya que la cuenca del Donbás concentra reservas clave de carbón y acero, la plataforma del Mar Negro alberga grandes campos de gas natural, Crimea aloja la Flota rusa y Ucrania opera como el quinto exportador mundial de trigo. La persistencia del conflicto está reconfigurando las rutas globales de granos de las que dependía el 30% del trigo mundial, al tiempo que altera el corredor energético europeo tras el sabotaje del gasoducto Nord Stream en septiembre de 2022, el cual liberó hasta 485.000 toneladas de metano registrando la mayor emisión antropogénica puntual de la historia según la UNEP. Finalmente, este escenario ha redibujado de forma irreversible el límite oriental de la OTAN, consolidando la expansión de la alianza atlántica tras la histórica adhesión de Finlandia en abril de 2023 y de Suecia en marzo de 2024.

El nodo de Oriente Medio: Palestina, Líbano, Irán y Siria

Octubre de 2023 abrió una secuencia de regionalización del "conflicto" israelí-palestino sin precedente reciente. El genocidio israelí en Gaza ha producido cifras sin parangón en la guerra urbana moderna. Para diciembre de 2025, el Ministerio de Salud de Gaza reportaba unos 70.117 muertos y 171.000 heridos.

Sin embargo, diversas investigaciones independientes sugieren un subregistro significativo. La encuesta poblacional Gaza Mortality Survey, publicada por Lancet Global Health en febrero de 2026 basándose en una muestra de 2.000 hogares y 9.729 individuos, estimó 75.200 muertes violentas entre el 7 de octubre de 2023 y el 5 de enero de 2025 —un 35% por encima de la cifra oficial para ese período—, sumando además 8.200 muertes indirectas por desnutrición y enfermedad, lo que eleva la tasa de mortalidad violenta a 33,1 por cada 1.000 personas-año. En esta misma línea, un estudio de captura-recaptura publicado por Khatib et al. en Lancet 2025 estimó un subregistro oficial de aproximadamente el 41%, planteando un rango ampliado de entre 77.000 y 109.000 muertos hasta mayo de 2025. Por otro lado, el Max Planck Institute situó en noviembre de 2025 las muertes violentas en un arco de 100.000 a 126.000, destacando que el 27% correspondía a niños menores de 15 años y el 24% a mujeres.

El impacto sobre la infraestructura ha sido absoluto. UNOSAT, en su informe del 31 de octubre de 2025, cifró en el 81% el porcentaje de estructuras dañadas en la Franja de Gaza, detallando 123.464 destruidas, 17.116 con daños graves y 320.622 unidades de vivienda afectadas. Según el Final Rapid Damage and Needs Assessment elaborado en 2026 por el Banco Mundial, la Unión Europea y la ONU, las necesidades de reconstrucción se estiman en 71.400 millones de dólares a lo largo de una década, en un contexto donde la economía gazatí se contrajo un 84% y más del 50% de los hospitales quedaron completamente fuera de operación.

La escalada se extendió rápidamente más allá de las fronteras de Gaza. En septiembre de 2024, Israel ejecutó una operación de cadena de suministro modificando buscapersonas y walkie-talkies de Hezbollah, conocida como la "Operación Grim Beeper", que dejó 42 muertos y unos 4.000 heridos, incluidos 12 civiles y dos niños. Poco después, el 27 de septiembre, un bombardeo de F-15I sobre Haret Hreik en Beirut terminó con la vida de Hassan Nasrallah, al que siguió la muerte de Yahya Sinwar en Rafah el 16 de octubre.

Las tensiones alcanzaron su punto álgido entre el 13 y el 24 de junio de 2025 con la llamada "Guerra de los Doce Días" entre Israel e Irán. Este choque incluyó ataques aéreos israelíes bajo el nombre clave "Rising Lion" contra instalaciones nucleares iraníes, así como una intervención estadounidense denominada "Midnight Hammer" ejecutada el 21 y 22 de junio con bombarderos B-2 y bombas GBU-57 sobre Fordow, Natanz e Isfahán. Las bajas de este enfrentamiento directo varían según la fuente: la organización HRANA contabilizó 1.190 muertos y 4.475 heridos en Irán, mientras que el Ministerio de Salud iraní reportó 610 muertos y 4.746 heridos; por su parte, Israel sufrió 28 muertos y 3.491 heridos.

La reconfiguración geopolítica regional se selló el 8 de diciembre de 2024 con la caída de Bashar al-Asad a manos de la ofensiva de los yihadistas de Hayat Tahrir al-Sham (HTS), liderada por Ahmed al-Sharaa (Abu Mohammad al-Jolani), completando la degradación estructural del "Eje de la Resistencia" iraní en menos de quince meses. Este vuelco histórico se superpone al devastador balance acumulado en Siria entre 2011 y 2025, donde el Observatorio Sirio para los Derechos Humanos registró 656.493 muertos —con un 91% de las bajas civiles atribuibles al gobierno y aliados extranjeros según la Syrian Network for Human Rights— y un pico de trece millones de desplazados en 2021, repartidos entre 6,6 millones de desplazados internos y 6,4 millones de refugiados.

En el plano macroeconómico, el presupuesto militar de Israel dio un salto del 65% en 2024 hasta alcanzar los 46.500 millones de dólares, lo que representa el 8,8% de su PIB y la segunda carga militar más alta del mundo. En contraste, sus exportaciones militares marcaron un récord histórico de 14.795 millones de dólares en 2024, encadenando su cuarto récord anual consecutivo, impulsadas por un 48% de envíos destinados a misiles y defensa aérea y un 54% dirigido al mercado europeo.

Esta vasta arquitectura bélica responde a densos intereses materiales subyacentes, entre los que destacan el control del campo de gas natural Gaza Marine —que alberga aproximadamente 1.000 bcf y es operado por Eni y Egipto—, el dominio estratégico sobre el corredor levantino que conectaba a Irán, Hezbollah y Siria, la continuidad de la base naval rusa de Tartus como única salida al Mediterráneo para la Federación Rusa, y la disputa por el control de las cruciales rutas energéticas Qatar-Turquía y Catar-Egipto-Israel.

Yemen y el estrecho de Bab el-Mandeb

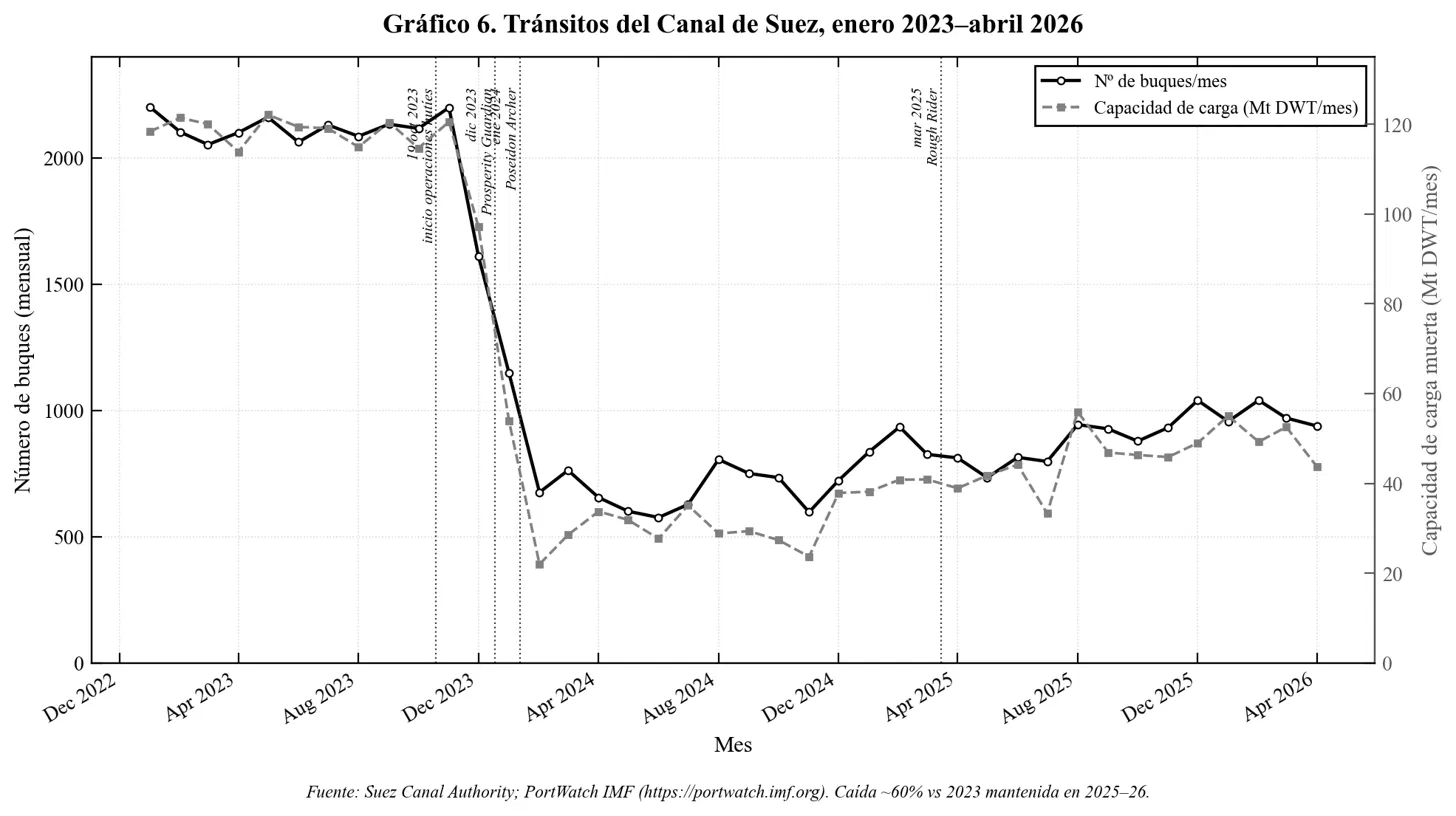

La actual guerra en Yemen (2014–presente) había producido 377.000 muertos según la ONU (datos de fin de 2021; 60% por causas indirectas como hambre y enfermedad). La fase abierta en noviembre de 2023, con los ataques hutíes contra el tráfico marítimo en el Mar Rojo, ha tenido un impacto mucho mayor sobre el comercio global que sobre el balance interno yemení. Según el Chief Shipping Analyst de BIMCO Niels Rasmussen (enero de 2026), en la primera semana de 2026 los tránsitos del Canal de Suez seguían un 60% por debajo de los niveles de 2023; los tránsitos de contenedores se mantuvieron un 86% por debajo en el cuarto trimestre de 2025. El estrecho de Bab el-Mandeb canaliza el 12% del comercio mundial; su perturbación ha forzado redirecciones masivas por el Cabo de Buena Esperanza, con incrementos significativos de combustible, emisiones y plazos de entrega.

África: Sudán, RDC y el Sahel

África se ha convertido en el continente con más conflictos no estatales según PRIO 2025. La superposición de patrocinios estatales externos, intereses minerales y reorganización geopolítica regional configura un teatro de competencia inter-imperialista en pleno despliegue.

La guerra civil iniciada el 15 de abril de 2023 entre las Fuerzas Armadas Sudanesas de Burhan y las Fuerzas de Apoyo Rápido de Hemedti en Sudán es la mayor crisis de desplazamiento del mundo: 14 millones de desplazados a finales de 2024 (9,5M IDPs + 4,35M refugiados internacionales), equivalente a más del 25% de la población de 51 millones. Las muertes acumuladas a finales de 2025 superan las 150.000 según Le Monde. La hambruna IPC Fase 5 ha sido declarada en El Fasher y otras zonas de Darfur. Los patrocinios externos han sido, además, ámpliamente documentados, siendo que los Emiratos Árabes Unidos son el principal proveedor de armas de la RSF; el oro extraído por la RSF transita hacia EAU, Kenia y Etiopía. El SAF recibe apoyo de Arabia Saudí (50.000 millones de dólares de inversión anunciada en octubre de 2025), Egipto (aviones y pilotos), Irán (drones y reanudación de relaciones en octubre de 2023) y Rusia (con intereses en una base naval en Port Sudan y minas de oro vía Wagner / Africa Corps).

Las guerras del Congo desde 1996 acumulan, según el Council on Foreign Relations, aproximadamente 6 millones de muertes. En 2025, el grupo M23 —respaldado, según Naciones Unidas, Estados Unidos y la Unión Europea, por 3.000–4.000 tropas ruandesas— tomó Goma y Bukavu. Hay 7 millones de desplazados internos. La RDC concentra aproximadamente el 70% de la producción mundial de cobalto, esencial para baterías de litio, y el 80% de las reservas mundiales de coltán, esencial para la electrónica de consumo y militar. Empresas como Apple, Tesla y Microsoft han enfrentado demandas por el uso de minerales originados en zonas de conflicto.

Respecto al Sahel, el 51% de las muertes globales por "terrorismo" en 2024 ocurrieron en este territorio, según el Global Terrorism Index. Burkina Faso es el primer país del mundo en muertes por "terrorismo" por segundo año consecutivo (1.532 en 2024); Níger registró 930 muertes (+94% interanual, el mayor incremento global). La región ha experimentado una reconfiguración geopolítica acelerada con golpes militares en Malí (2020, 2021), Burkina Faso (2022 ×2) y Níger (julio de 2023), así como la expulsión de las fuerzas francesas de Malí, Burkina Faso, Níger, Chad, Senegal y Costa de Marfil entre 2022 y 2025, el cierre de la base de drones estadounidense en Agadez (agosto de 2024), la formación de la Confederación de Estados del Sahel (AES) en septiembre de 2023 y la retirada de la CEDEAO en enero de 2024, y el despliegue de instructores rusos y el reconstituido Africa Corps, sucesor formal de Wagner tras la muerte de Prigozhin en agosto de 2023. Los intereses materiales son explícitos, teniendo en cuenta que Níger es el cuarto productor mundial de uranio, con las empresas francesas Orano y Areva desplazadas por nuevos contratos rusos tras la suspensión del contrato con Orano en 2024. Malí, a su vez, ha nacionalizado concesiones mineras.

El frente Asia-Pacífico: Taiwán, Myanmar y el Mar de China Meridional

El tablero de Asia-Pacífico se mueve bajo tensiones colosales, empezando por Taiwán, donde se concentra la mayor asimetría estructural de la economía global. Todo gira en torno a la fundición Taiwan Semiconductor Manufacturing Company (TSMC), que no solo controla el 70,2% del mercado mundial de fundición pura, sino el 92% de la fabricación de los chips más avanzados de la industria —los nodos de 10 nanómetros o menos— de los que dependen gigantes como Apple, Nvidia para sus procesadores Blackwell, y AMD. Ante este panorama, el gobierno taiwanés ha pisado el acelerador militar. Tras un gasto de 647.000 millones de dólares taiwaneses en 2025 (unos 19.700 millones de dólares), la propuesta del ejecutivo para 2026 escala hasta los 949.500 millones, lo que equivale a unos 30.250 millones de dólares o al 3,32% de su PIB, superando la barrera del 3% por primera vez desde 2009. A esto se suma el anuncio del presidente Lai Ching-te en noviembre de 2025 sobre el plan "Escudo de Taiwán", un fondo extraordinario de 1,25 billones de dólares taiwaneses (cerca de 40.000 millones de dólares) repartidos en ocho años, con la meta fija de tocar el 5% del PIB para 2030. La urgencia responde a realidades sobre el terreno: según el ChinaPower Project del CSIS, las incursiones aéreas del Ejército Popular de Liberación en la zona de identificación de defensa aérea de la isla se dispararon a 3.764 en 2025, un incremento del 22,4% respecto al año anterior. En respuesta, Estados Unidos mueve ficha y, desde febrero de 2023, mantiene operativas cuatro bases adicionales bajo el acuerdo EDCA en Filipinas, posicionadas estratégicamente frente a Taiwán y el canal de Bashi.

Un poco más al sur, Myanmar sigue desangrándose tras el golpe del Tatmadaw del 1 de febrero de 2021. La junta militar que lidera Min Aung Hlaing apenas controla el 21% del territorio nacional, mientras que una constelación de rebeldes y Organizaciones Armadas Étnicas —donde se alinean la Alianza de las Tres Hermandades, el KIA, el KNLA, el KNDF y las fuerzas Chin— domina ya el 42% del mapa, según estimaciones de la BBC. El coste humano es sobrecogedor; ACLED registra al menos 50.000 muertes, de las cuales un mínimo de 8.000 corresponden a civiles, aunque el Council on Foreign Relations eleva la cifra global por encima de las 75.000 víctimas. Además, Amnistía Internacional denuncia que, tan solo desde enero de 2025, la junta ha ejecutado a más de 6.000 personas y detenido arbitrariamente a más de 20.000, un escenario de terror que la Oficina del Alto Comisionado de la ONU para los Derechos Humanos traduce en 3,3 millones de desplazados internos. En este juego de poder, China y Rusia actúan como baluartes del régimen proveyendo armas y combustible para aviones. El trasfondo económico es crítico: las tierras raras pesadas de la región de Kachin alimentan cerca del 50% de la cadena de suministro global que consume la industria china, el jade genera unos 30.000 millones de dólares al año y el país se ha coronado como el principal productor mundial de opio tras la prohibición talibana de 2022.

Todo esto se conecta con las aguas del Mar de China Meridional, una arteria comercial por la que transitan unos 3,4 billones de dólares anuales y donde China, Vietnam, Filipinas, Malasia e Indonesia mantienen vivas varias disputas territoriales. La tensión en la zona se palpa con la presencia constante de la armada estadounidense y sus operaciones de libertad de navegación, en un entorno donde los choques navales directos, que van desde disparos de advertencia hasta maniobras peligrosas de aproximación, han repuntado un 40% desde 2015 de acuerdo con datos del UCDP.

América Latina y Caribe: control interno, militarización y nuevos teatros

Cruzando el océano, América Latina y el Caribe muestran una dinámica muy distinta, donde la militarización no mira hacia las fronteras exteriores, sino hacia adentro, volcándose contra carteles, bandas armadas y disidencias políticas. El caso de México es ilustrativo: arrastra más de 250.000 homicidios acumulados desde 2006 y su gasto militar se disparó un 39% en 2024, alcanzando unos 16.700 millones de dólares destinados a financiar la Guardia Nacional y la marina en su llamada "guerra contra el crimen". La gravedad del conflicto dio un giro político en febrero de 2025, cuando la administración de Donald Trump catalogó oficialmente como Organizaciones Terroristas Extranjeras a los carteles de Sinaloa, el CJNG, del Noreste, del Golfo, La Nueva Familia Michoacana, Cárteles Unidos y al Tren de Aragua venezolano, mafias que juntas movilizan un ejército de entre 150.000 y 175.000 efectivos armados.

En otras latitudes de la región, las heridas siguen abiertas; Colombia acumula entre 220.000 y 450.000 muertes junto a unos 8 millones de desplazados desde 1964, según el Centro Nacional de Memoria Histórica, mientras que en Haití el colapso estatal es casi total, con un 80% de Puerto Príncipe en manos de las alianzas de pandillas G9 y GPep lideradas por Jimmy "Barbecue" Chérizier, lo que motivó el despliegue de una misión multinacional encabezada por Kenia en junio de 2024. Al mismo tiempo, el subsuelo de la región se ha convertido en un campo de batalla geopolítico: el Triángulo del Litio que comparten Chile, Argentina y Bolivia concentra el 60% de las reservas globales identificadas de este mineral clave según el USGS, convirtiendo los contratos de extracción y procesamiento en una pieza estructural de la intensa carrera tecnológica entre Washington y Pekín.

Conflictos de baja intensidad y guerra híbrida

Paralelamente a este mapa de balas y fronteras, el mundo libra una guerra invisible pero profundamente lucrativa a través de la ciberguerra, el sabotaje de infraestructuras críticas, la militarización espacial y el estrangulamiento económico. Los daños mundiales causados por el cibercrimen hablan por sí solos: rozaron los 9,5 billones de dólares en 2024 y escalaron a 10,5 billones en 2025, con una alarmante proyección de Cybersecurity Ventures que apunta a los 12,2 billones para 2031. Las operaciones atribuidas a agencias chinas ilustran la sofisticación de esta ofensiva; campañas como "Volt Typhoon", alertada por la CISA en febrero de 2024, "Flax Typhoon", desmantelada por el FBI y la NSA en septiembre del mismo año tras infectar una red de más de 260.000 dispositivos, y "Salt Typhoon" entre octubre y noviembre de 2024 —que logró hackear a nueve gigantes de las telecomunicaciones estadounidenses y entrar en los sistemas CALEA de intercepción legal— marcan un cambio de paradigma; ya no se trata de simple espionaje, sino de un posicionamiento previo ante una eventual contingencia kinética sobre Taiwán.

En el mundo físico, los golpes ocultos también dejan huella. El sabotaje del Nord Stream en septiembre de 2022 provocó un vertido histórico de metano, y cuatro incidentes en cables submarinos del mar Báltico entre octubre de 2023 y enero de 2025 forzaron el lanzamiento de la operación de vigilancia NATO Baltic Sentry. Mientras tanto, el caos electrónico se extiende a los cielos: Eurocontrol registró 985 interferencias de señal GPS en el espacio aéreo europeo tan solo en los dos primeros meses de 2024, frente a las 1.371 incidencias de todo 2023. El negocio del chantaje digital sigue esta misma tendencia alcista, previendo que los rescates por ransomware pasen de 42.000 millones de dólares en 2024 a unos astronómicos 265.000 millones en 2031.

Transición de poder y rivalidad inter-imperialista

Declive relativo de Estados Unidos

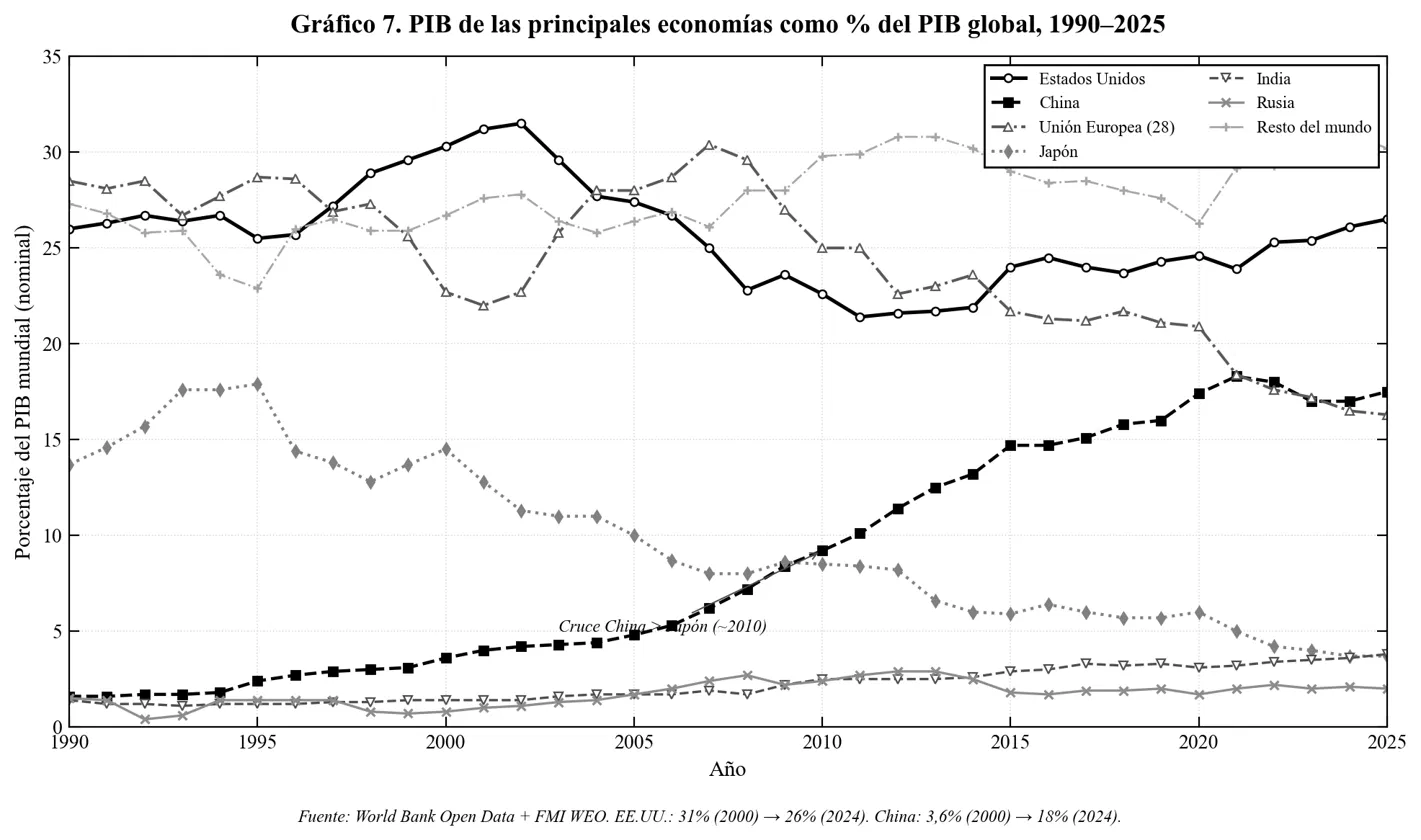

En el centro del análisis está el repliegue económico de Estados Unidos, cuyo peso en el PIB mundial se encogió del 31% en el año 2000 al 26% en 2024, según el FMI y el Banco Mundial. Su dominio en el comercio global de manufacturas sufrió un golpe similar, hundiéndose a la mitad al pasar de un 16% a apenas un 8% en el mismo periodo. Sin embargo, Washington se resiste a ceder el testigo blindando su hegemonía militar y monetaria. El dólar continúa rigiendo los intercambios, acaparando cerca del 58% de las reservas de divisas globales a finales de 2024 según el informe COFER del FMI, a pesar de la caída desde el 71% que ostentaba en 2001.

En el terreno militar, el despliegue norteamericano sigue siendo incomparable, pues mantiene unas 750 bases repartidas por más de 80 países de acuerdo con el investigador David Vine, mientras que el CRS identifica 128 bases nominales que albergan a unos 173.000 efectivos, concentrados estratégicamente en Japón con 54.774 militares, Alemania con 35.068, Corea del Sur con 24.234, Italia con 12.375 y el Reino Unido con 10.058. El Pentágono cuenta en los océanos con once portaaviones operativos frente a los tres o cuatro que China mantiene aún en construcción, el único de Francia o la ausencia de barcos activos en Rusia. Esta supremacía se corona con el negocio de las armas, donde el país norteamericano vio crecer su cuota de exportaciones mundiales del 35% registrado entre 2016 y 2020 a un rotundo 43% en el periodo 2020-2024, consolidando un 42% en el lustro ampliado de 2021 a 2025 según el último balance de marzo de 2026 de SIPRI.

La estrategia de Washington ante su declive relativo se ha traducido en una militarización acelerada y en la expansión de los mecanismos legales y financieros que sostienen a su base industrial de defensa. La Estrategia de Defensa Nacional (NDS) de 2026 explicita este cambio doctrinal al señalar que la capacidad fabril puede resultar tan significativa como el propio campo de batalla. En consonancia con esta postura, el presupuesto del Departamento de Defensa para el año fiscal 2026 totaliza 961.600 millones de dólares, distribuidos en 848.300 millones discrecionales y 113.300 millones de carácter obligatorio. Dentro de este montante, la cartera de inversión destinada a Adquisiciones e Investigación, Desarrollo, Ensayos y Evaluación (RDT&E) se eleva al 40% del total, alcanzando los 384.300 millones de dólares. Además, la promulgación de la ley One Big Beautiful Bill Act (OBBBA) inyectó 150.000 millones de dólares adicionales asignados a la construcción naval (29.000 millones), defensa antimisiles (25.000 millones), municiones (25.000 millones), inteligencia artificial y sistemas no tripulados (16.000 millones) y disuasión nuclear (15.000 millones). Con esta ampliación, el gasto militar estadounidense superó por primera vez en la historia el umbral del billón de dólares.

El ascenso de China

Por su parte, el avance económico de China mantiene un ritmo constante, habiendo pasado de representar el 3,6% del PIB global en el año 2000 al 18% en 2024. El país asiático se ha consolidado como el primer productor mundial en sectores estratégicos: controla aproximadamente el 70% de las baterías de litio, el 80% de los paneles solares, el 60% de los vehículos eléctricos, el 70% de la minería de tierras raras y entre el 85% y el 91% de su refinamiento global, según datos del USGS y la Agencia Internacional de la Energía de 2025.

A pesar de las sanciones internacionales, su capacidad tecnológica sigue en aumento; la firma SMIC logró desarrollar un proceso de manufactura de 7 nanómetros para el procesador del Huawei Mate 60 Pro en agosto de 2023. Para mitigar la dependencia de semiconductores avanzados extranjeros, Pekín lanzó en mayo de 2024 el fondo estatal "Big Fund III" con una dotación de 344.000 millones de yuanes (unos 47.500 millones de dólares). En el plano estrictamente militar, su gasto aumentó un 7,4% en 2025 hasta situarse en 336.000 millones de dólares, lo que supone el trigésimo primer año consecutivo de incrementos presupuestarios.

Esta proyección exterior combina la penetración comercial de la Nueva Ruta de la Seda —con compromisos acumulados de 1,4 billones de dólares a finales de 2025— con una presencia militar focalizada, reflejada en su base de Yibuti desde 2017 y la operatividad de las instalaciones de Ream en Camboya desde 2024, además de un rol diplomático activo como la mediación en el acuerdo de normalización entre Irán y Arabia Saudí en marzo de 2023. En el ámbito estratégico, el Pentágono proyecta que el arsenal nuclear chino pasará de las cerca de 600 cabezas actuales a 1.000 para el año 2030.

Rusia y el papel del "perturbador"

Rusia, cuyo peso económico representa apenas el 2% del PIB global —una escala inferior a la del estado de Texas—, articula su estrategia internacional bajo el rol de factor "perturbador" del orden establecido. Su objetivo más que proyectar una hegemonía convencional, es el de neutralizar alineamientos hostiles en su periferia postsoviética y obtener ventajas geopolíticas asimétricas mediante intervenciones rápidas y el despliegue de corporaciones militares privadas, como se constató en Crimea y el Donbás en 2014, Siria en 2015, la guerra de Ucrania en 2022 y sus operaciones en África. Su gasto militar oficial para 2025 alcanzó los 190.000 millones de dólares (un alza del 5,9%), absorbiendo el 7,5% del PIB. En diciembre de 2025, el viceministro de Defensa, Andréi Belóusov, detalló al medio Meduza que el gasto destinado en exclusiva a la confrontación directa suponía el 5,1% del PIB (aproximadamente 137.900 millones de dólares), mientras que las proyecciones presupuestarias para 2026 estiman elevar la partida general de defensa al 6,3% del PIB.

Esta asignación de recursos ha convertido al sector industrial de defensa en el motor primordial de la economía rusa. El complejo militar-industrial aglutina un empleo agregado de 3,8 millones de personas según estimaciones de Carnegie para 2025, tras haber incorporado entre 600.000 y 700.000 operarios entre inicios de 2023 y mediados de 2024. La manufactura vinculada a la defensa registró crecimientos de dos dígitos a lo largo de 2024, contrastando con la contracción de sectores tradicionales como el carbón y el petróleo, donde más de la mitad de las firmas carboníferas reportaron pérdidas al cierre de ese año. Esta dinámica ha reducido el desempleo nacional a un mínimo del 2,3% (1,5% en los núcleos industriales), aunque ha presionado la inflación interanual hasta el 9,5%, superando el objetivo del 5,1% establecido por el banco central. Para asegurar los flujos de reclutamiento, el gobierno ha implementado masivas bonificaciones contractuales: a comienzos de 2025, más del 60% de las regiones rusas otorgaban incentivos de enganche superiores al millón de rublos (unos 12.000 dólares), alcanzando los 3 millones de rublos en Sverdlovsk, una cifra equivalente a tres veces el salario medio anual de la región.

Reactivación nuclear y colapso del control de armas

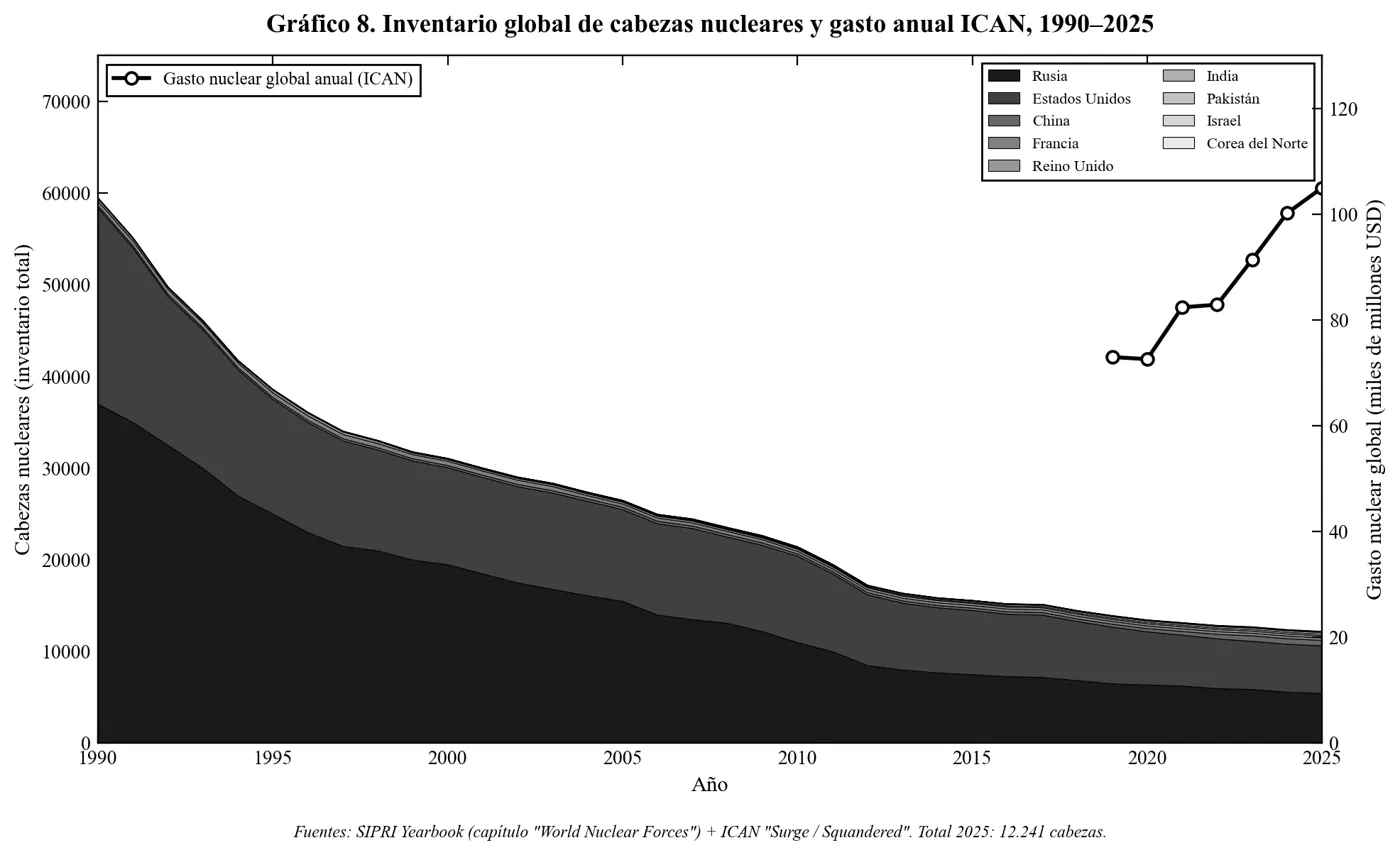

En el ámbito estratégico global, los inventarios nucleares contabilizados a enero de 2025 por el anuario de SIPRI y la Federation of American Scientists ascienden a 12.241 ojivas. Rusia lidera las reservas con 5.459 cabezas, seguida de cerca por Estados Unidos con 5.177, acumulando entre ambas potencias el 87% del total mundial. El resto del arsenal se distribuye entre China (600 unidades en fase expansiva), Francia (290), el Reino Unido (225), India (172), Pakistán (170), Israel (90) y Corea del Norte (aproximadamente 50). De este conjunto, unas 2.100 cabezas nucleares se mantienen en estado de alta alerta operativa, integradas en misiles balísticos listos para su empleo inmediato.

El gasto global en armamento nuclear durante 2024 se situó en 100.200 millones de dólares, lo que representa un incremento interanual del 11% según datos de la campaña ICAN; de este importe, 56.800 millones correspondieron exclusivamente a la partida estadounidense. Este escenario de rearme genera un flujo financiero masivo para el sector corporativo privado, donde los contratos activos vigentes suman 463.000 millones de dólares, reportando ingresos directos de al menos 42.500 millones, impulsados por los 20.000 millones de dólares en nuevos acuerdos comerciales suscritos a lo largo de 2024.

El desmantelamiento de la arquitectura global de control de armas se ha ejecutado por etapas a lo largo de los últimos años. La secuencia comenzó el 8 de mayo de 2018 con la retirada de Estados Unidos del acuerdo nuclear con Irán (JCPOA), a la que siguió, el 2 de agosto de 2019, la ruptura del Tratado INF sobre fuerzas nucleares de rango intermedio. Poco después, el Tratado de Cielos Abiertos quedó desactivado en la práctica tras la baja de Washington el 22 de noviembre de 2020 y la posterior réplica de Moscú el 18 de diciembre de 2021. El deterioro de la seguridad convencional en el continente europeo se consolidó con el Tratado de Fuerzas Armadas Convencionales en Europa (CFE): Rusia formalizó su salida el 7 de noviembre de 2023 y la OTAN suspendió su aplicación el 7 de diciembre de ese mismo año.

El colapso definitivo de este entramado normativo se consumó el 5 de febrero de 2026, fecha en la que expiró el tratado New START sin que se alcanzara un acuerdo para su sucesión. Meses antes, durante el Consejo de Seguridad ruso del 22 de septiembre de 2025, Vladímir Putin había ofrecido mantener la observancia unilateral de los límites del pacto durante un año. Sin embargo, no hubo una reciprocidad formal por parte de la Casa Blanca; el mismo 5 de febrero de 2026, Donald Trump se limitó a publicar en sus redes sociales que «deberíamos tener a nuestros expertos nucleares trabajando en un nuevo y mejorado tratado», sin que el pronunciamiento se tradujera en una respuesta institucional a la oferta de Moscú. De este modo, y por primera vez desde 1972, los arsenales nucleares estratégicos de Estados Unidos y Rusia operan sin ningún tipo de techo convencional.

Fuentes

Stockholm International Peace Research Institute (SIPRI): Military Expenditure Database, Arms Industry Database, Arms Transfers Database, Yearbook.

Uppsala Conflict Data Program (UCDP) y Peace Research Institute Oslo (PRIO): Armed Conflict Dataset, Battle-Related Deaths Dataset, Georeferenced Event Dataset.

Armed Conflict Location & Event Data Project (ACLED).

Costs of War Project (Brown University, Watson Institute).

International Campaign to Abolish Nuclear Weapons (ICAN): "Surge" 2024, "Squandered" 2023.

ACNUR / UNHCR Global Trends Report.

UNOSAT (United Nations Satellite Centre).

Banco Mundial, Unión Europea, ONU: Final Gaza Rapid Damage and Needs Assessment.

The Lancet Global Health (Spagat et al. y Khatib et al., Gaza).

Quincy Institute for Responsible Statecraft.

Federation of American Scientists (FAS) Nuclear Notebook.

US Geological Survey (USGS) Mineral Commodity Summaries 2025.

International Energy Agency (IEA) Critical Minerals Outlook 2025.

Global Terrorism Index (IEP).

Internal Displacement Monitoring Centre (IDMC).

Bonn International Centre for Conflict Studies (BICC) Global Militarisation Index.