La UE: de coordinación a estructura supranacional

Una mirada al pasado y actualidad de la naturaleza tecnocrática y oligárquica de la Unión Europea y sus instituciones.

Setenta y cinco años después de la creación del primer germen de la actual Unión Europea, resulta difícil imaginar el panorama político y económico internacional sin la presencia de esta organización. Lo que comenzó como un proyecto de cooperación entre un reducido grupo de estados europeos con el objetivo de estabilizar Europa y formar un bloque político estable capaz de reconstruirse y confrontar tanto el avance de la URSS como las posibles revoluciones internas, ha evolucionado hasta convertirse en una de las estructuras políticas y económicas más complejas del mundo. A lo largo de este proceso, la integración europea ha trascendido el ámbito puramente económico para abarcar competencias en materia de mercado interior, moneda, política comercial, justicia, medio ambiente, migración, relaciones exteriores y, de forma cada vez más visible, el ámbito militar.

Esta evolución plantea interrogantes sobre la naturaleza actual de la Unión Europea. Aunque formalmente sigue siendo una organización internacional basada en tratados suscritos por estados soberanos, el grado de integración alcanzado ha dado lugar a una estructura institucional singular que trasciende los modelos tradicionales de cooperación intergubernamental. La existencia de instituciones con capacidad de decisión propia, la cesión de competencias soberanas por parte de los estados miembros y la creación de un ordenamiento jurídico propio han llevado a numerosos autores a definir la Unión Europea como una entidad de carácter supranacional.

El presente trabajo analiza la evolución cronológica del proceso de integración europea desde sus orígenes hasta la actualidad, con el propósito de comprender cuáles son las principales instituciones que articulan su funcionamiento. En particular, se examinará el papel desempeñado por órganos como la Comisión Europea y el Consejo Europeo, así como la singular posición del Banco Central Europeo, una institución independiente a la que los estados miembros de la eurozona han transferido una de las competencias más relevantes de la soberanía estatal: la política monetaria. A partir de este recorrido histórico e institucional, el trabajo pretende reflexionar sobre la naturaleza actual de la Unión Europea.

El ocaso de los imperios y el nacimiento de la cooperación

A principios del siglo XX, Europa no era simplemente un continente: era el centro de gravedad de la economía y la política mundiales. Un puñado de potencias imperialistas —el Reino Unido, Francia, Alemania, el Imperio austrohúngaro y Rusia— controlaba vastos territorios en África, Asia y Oceanía, y sus decisiones trazaban el destino de cientos de millones de personas que jamás habían pisado suelo europeo.

Las cifras de la época reflejan esa hegemonía. Hacia 1913, en vísperas de la Primera Guerra Mundial, Europa Occidental concentraba aproximadamente un tercio del PIB mundial, una proporción que superaba con creces a cualquier otra región.

Participación en el PIB mundial de 1913 de las mayores potencias de la época

|

País

/ Región |

PIB (miles de

millones $ de 1990) |

% del PIB mundial |

|

Alemania |

237 – 239 |

≈ 8,7 % |

|

Reino

Unido |

224 – 229 |

≈ 8,2 % |

|

Francia |

144 – 164 |

≈ 5,3 % |

|

Italia |

95

|

≈ 3,5 % |

|

Austria-Hungría |

100

|

≈ 3,7 % |

|

Rusia |

238

|

≈ 8,7 % |

|

Total

potencias europeas |

≈ 1 040 – 1 065 |

≈ 38 % |

|

|

|

|

|

Estados

Unidos |

517 – 529 |

≈ 19 % |

|

China |

241 – 242 |

≈ 8,8 % |

Para poner estas cifras en perspectiva: China e India, que durante siglos habían representado conjuntamente más de la mitad de la producción global, habían caído por debajo del 15 % combinado. Estados Unidos, por su parte, ya despuntaba con cerca del 19 % del PIB mundial, aunque su política exterior no había alcanzado todavía las dimensiones que se verían los próximos años, limitándose a Filipinas, Puerto Rico o Cuba.

Competencia imperial y carrera hacia la guerra

Ese poderío económico, lejos de generar estabilidad, propició todo lo contrario. Las potencias europeas habían convertido el reparto colonial en un juego de suma cero: cada territorio arrebatado a un rival reforzaba la propia posición y debilitaba al adversario. El llamado Scramble for Africa (1881-1914) dejó el continente africano casi íntegramente repartido entre siete metrópolis europeas. Las crisis marroquíes entre Francia y Alemania (1905, 1911) ilustran cómo las tensiones coloniales alimentaban la hostilidad en suelo europeo.

La competencia se extendía también a la industria armamentística y a la construcción naval. Alemania, unificada apenas en 1871, desafió la supremacía marítima británica con un ambicioso programa de acorazados. El sistema de alianzas —la Triple Entente (Francia, Reino Unido, Rusia) frente a la Triple Alianza (Alemania, Austria-Hungría, Italia)— supuso una futura escalada de la guerra sin precedentes.

Del colapso a la cooperación

La Gran Guerra (1914-1918) y, dos décadas después, la Segunda Guerra Mundial (1939-1945) y la lógica de la rivalidad imperial condujo a los involucrados al borde de la destrucción. El crecimiento del PIB per cápita mundial, que había promediado un 1,3 % anual entre 1870 y 1913, se desplomó a apenas un 0,9 % entre 1913 y 1950, un periodo marcado por dos guerras devastadoras y la Gran Depresión.

En 1945, Europa occidental yacía en ruinas: ciudades arrasadas, economías colapsadas y millones de desplazados. El centro de la política mundial se había trasladado a Washington y Moscú. Ante la amenaza de expansión soviética, Estados Unidos lanzó el Plan Marshall (1948), canalizando más de 13 000 millones de dólares de la época para la reconstrucción, pero condicionando la ayuda a la cooperación entre receptores y a la integración en la órbita atlántica.

Ese nuevo contexto empujó a las antiguas potencias rivales hacia un giro histórico, como fue sustituir la competencia armada por la cooperación económica. En 1951, Francia, Alemania Occidental, Italia, Bélgica, Países Bajos y Luxemburgo firmaron el Tratado de París, dando vida a la Comunidad Europea del Carbón y del Acero (CECA), primer embrión de la actual Unión Europea. La idea principal era poner bajo gestión común los recursos que habían alimentado las guerras —esto es, el carbón y el acero— para hacer materialmente imposible un nuevo conflicto franco-alemán. Ese acuerdo sectorial fue el germen institucional de lo que hoy conocemos como Unión Europea.

El “milagro” económico europeo

Entre 1950 y 1973, el PIB per cápita de Europa Occidental creció a un ritmo medio del 4,0% anual, triplicando con creces el promedio del período 1913-1950 (0,76 %). Alemania Occidental lideró el llamado Wirtschaftswunder con tasas de crecimiento anual superiores al 5 %; Italia experimentó su propio miracolo economico, pasando de economía agraria a potencia industrial en apenas dos décadas; Francia modernizó su aparato productivo bajo la planificación indicativa de los Trente Glorieuses.

Este “milagro” se cimentó en las condiciones materiales que creó la Segunda Guerra Mundial. La destrucción masiva que provocó también incluyó la destrucción de enormes cantidades de capital constante. Esto provocó que la composición orgánica del capital se viera reducida drásticamente, aumentando (localmente) las tasas de ganancia. A su vez, reconstruir toda la infraestructura destruida en la guerra creó un mercado enorme que explotar.

El contraste con el estancamiento de entreguerras era abismal. Si en 1950 el PIB per cápita de Europa Occidental equivalía aproximadamente al 50 % del estadounidense, hacia 1973 había escalado hasta cerca del 70 %. Por otra parte, gracias a las condiciones materiales ventajosas obtenidas del imperialismo, y para disipar cualquier amenaza de posibles revoluciones internas que suponía tener a la URSS al lado representando al comunismo, nacieron los estados de bienestar para garantizar a la mayoría de la clase trabajadora una mayor calidad de vida.

Este dinamismo no pasó inadvertido en la periferia del continente. El éxito de los seis fundadores —crecimiento sostenido, estabilidad política, acceso a un mercado ampliado— convirtió a la Comunidad en un polo de atracción para países que habían quedado fuera del núcleo inicial.

Ampliaciones sucesivas: el imán del crecimiento

En 1973 llegó la primera ampliación. Reino Unido, Irlanda y Dinamarca se incorporaron a la Comunidad Económica Europea. Londres había rechazado participar en la CECA y fundó en 1960 la Asociación Europea de Libre Comercio (EFTA) como alternativa. Sin embargo, el crecimiento más lento de la economía británica frente a los Seis y la pérdida progresiva de mercados coloniales hicieron que el acceso al mercado común pasara de opción a necesidad. Tras dos vetos franceses (1963 y 1967), el ingreso se materializó finalmente en 1973.

En 1981 se unió Grecia. Recién salida de la dictadura de los coroneles (1967-1974), Grecia vio en la adhesión una vía para consolidar su democracia y modernizar una economía todavía dependiente de la agricultura. La Comunidad, por su parte, ganaba presencia en el Mediterráneo oriental.

Cinco años más tarde, La Unión Europea siguió ampliándose hacia el sur con la entrada de España y Portugal. Ambos países arrastraban décadas de aislamiento bajo regímenes autoritarios. Tras las transiciones democráticas de mediados de los setenta, la integración europea se convirtió en sinónimo de modernización, inversión extranjera y convergencia con los niveles de vida del norte. Entre 1986 y 2000, el PIB per cápita español pasó del 72 % al 84 % de la media comunitaria; el portugués, del 55 % al 70 %. Los fondos estructurales financiaron infraestructuras, y la apertura comercial aceleró la transformación productiva.

En 1995 llegó el turno de Austria, Finlandia y Suecia. Concluida la Guerra Fría, los tres países —hasta entonces neutrales o alineados con la EFTA— optaron por sumarse a una Unión que acababa de dar el salto cualitativo de Maastricht (1992), con la moneda única en el horizonte.

En cualquier caso, es evidente que la razón principal del constante crecimiento de la Unión Europea fue su capacidad de ofrecer a los países miembros condiciones ventajosas, entre otras un mercado común, basadas en las condiciones materiales antes mencionadas para potenciar sus economías, lejos del supuesto planteamiento inicial de la no guerra.

Ampliación hacia el Este y consolidación del aparato comunitario

Cuando cayó el bloque soviético, Europa pudo haber entrado en una etapa de dispersión. Había desaparecido el gran adversario geopolítico que había dado sentido estratégico a buena parte de la cohesión occidental durante la segunda mitad del siglo XX. Sin esa presión externa, cabía imaginar una Comunidad Europea menos ambiciosa, incluso encaminada a una lenta irrelevancia, algo como un mercado común funcional, sí, pero sin impulso político real. Ocurrió lo contrario.

Lejos de dirigirse a una disolución, el proyecto europeo se fortaleció y ensanchó su perímetro. La desaparición del mundo bipolar no debilitó la integración: la empujó hacia una nueva fase. Lo que en otro contexto histórico podría haber sido el inicio del repliegue fue, en realidad, el comienzo de una profundización. La evolución del entramado de la Unión la consolidó aún más, dotándola de una marcada estructura supraestatal, la cual sería necesaria para obtener un bloque más homogéneo y consolidado.

En ese sentido, los años noventa fueron decisivos. Maastricht no representó una mera reforma técnica, sino un salto de naturaleza: la Comunidad Económica Europea se transformó en Unión Europea, se abrieron nuevas áreas de coordinación y se preparó el terreno para la moneda única. Desde entonces, cada crisis y cada ampliación han servido menos para frenar el proyecto que para justificar nuevas capas de integración, más reglas comunes y una maquinaria institucional cada vez más densa.

Aunque el entramado burocrático de la UE sea lo suficientemente compleja como para escribir largo y tendido sobre ella, en este trabajo se analizará el desempeño de dos de sus instituciones: por un lado, la Comisión Europea, liderada en la actualidad por Ursula von der Leyen, presidenta de la comisión desde diciembre de 2019; por otro, el Consejo Europeo, donde votan los países miembro.

La comisión es el órgano legislativo de la UE, aquella que propone las leyes a debatir en el consejo, mientras que el consejo es el órgano encargado de discutirlas y aprobarlas. El sistema de votación no siempre ha sido el mismo. Desde 2014, cada país cuenta con un voto equivalente a la representación de su población en la población total del conjunto de países miembros de la UE. Para que una propuesta de la comisión sea aprobada, debe darla por buena más del 55% de los países miembro (esto es, como mínimo, 15 de 27) y dichos países deben sumar más del 65% de la población total de la UE (si se cumplen ambas condiciones se obtiene la mayoría cualificada).

Sin embargo, también existen ámbitos donde el sistema de votación cambia, siendo necesario obtener la unanimidad.

Una unión atravesada por bloques internos

Nada de esto significa que la Unión hable con una sola voz. Al contrario: buena parte de su historia reciente puede leerse como una negociación permanente entre facciones informales de Estados que se agrupan según afinidades económicas, geográficas o estratégicas.

Los países nórdicos han defendido tradicionalmente posiciones de mayor disciplina fiscal, apertura comercial, transparencia y prudencia ante mutualizaciones amplias de deuda o gasto. A su alrededor, en algunos debates, han orbitado también los llamados países frugales, con Países Bajos, Austria, Dinamarca o Suecia como referencias centrales.

En el sur, los grupos mediterráneos -hoy visibles sobre todo en el formato MED9, heredero de otras coordinaciones más estrechas entre países del arco sur- han presionado con frecuencia en favor de respuestas más flexibles en materia fiscal, políticas comunes de migración, mayor atención a la energía y al equilibrio geopolítico del Mediterráneo.

El grupo de Visegrado. En Europa central y oriental, el Grupo de Visegrado -Polonia, Hungría, Chequia y Eslovaquia- representó durante años una sensibilidad especialmente marcada en cuestiones de soberanía, fronteras y relación con Bruselas, aunque con el tiempo esa cohesión se ha erosionado. Según los registros, en más de 1300 votaciones entre 2010 y 2023, estos cuatro países nunca se han visto superados en una votación de manera conjunta.

Cabe señalar que, matemáticamente hablando, es relativamente fácil superar la representación de este conjunto en una votación, ya que apenas representan el 14% de la población de los estados miembros de la UE. Según Dominique Giller, analista del think tank alemán SWP (Stiftung Wissenschaft und Politik) y autor del artículo State of Consensus in the EU, históricamente se ha optado por negociar con dichos países hasta obtener una propuesta que contase con su aprobación en vez de seguir adelante con el proceso sin su apoyo.

Sin embargo, si sólo tenemos en cuenta a Polonia y Hungría, la cuestión es bien distinta. Antes del Brexit, apenas sufrieron una derrota conjunta, pero, sólo en el período 2020-2023 ha habido 6 votaciones en las que ambos países han sido derrotados de manera conjunta. Además, ambos países tienden a votar en contra en vez de abstenerse, lo que podría evidenciar el papel negociador de Chequia y Eslovaquia. La consigna sería la siguiente: si son cuatro se negociará con ellos, pero a Varsovia y Budapest se las derrota.

El eje franco-alemán

La influencia de estos dos países en el devenir de la UE es innegable. Su población, que representa el 18,7% de la población total en el caso de Alemania y el 15,1% en el de Francia, supone que otros dos países colaboradores, cualesquiera que sean, les sirven para llegar a las condiciones necesarias para tumbar cualquier votación. En comparación, el estado español cuenta con aproximadamente el 11% de la población de la UE.

Cierto es que obtener el apoyo de otros 13 de los 27 países miembro para que el resultado de una votación sea positivo conlleva un mayor esfuerzo que anular una propuesta. Sin embargo, en las más de 1300 votaciones que analizó el think tank alemán SWP, llevadas a cabo entre 2010 y 2023, siempre que Francia y Alemania votaron lo mismo resultaron victoriosas.

Curiosamente, su primera derrota tras alinearse sus votos llegó en marzo de 2024, en la votación de la Directiva sobre el trabajo en plataformas, que deberá ser legislada por los países miembros antes de finales de 2026. Esta ley afecta a plataformas como Uber, Deliveroo o Wolt, ya que afecta a la presunción de laboralidad, declarando que el responsable de demostrar la autonomía de un trabajador debía ser la plataforma misma, presuponiendo, en caso de no ser posible, que es un trabajador por cuenta ajena con todos los derechos asociados (se calcula que hay 4 millones de falsos autónomos). También prohíbe el uso de algoritmos sin supervisión humana para despidos y sanciones. En resumen, podría decirse que esta ley reduce el margen de explotación que estas plataformas obtenían de sus trabajadores.

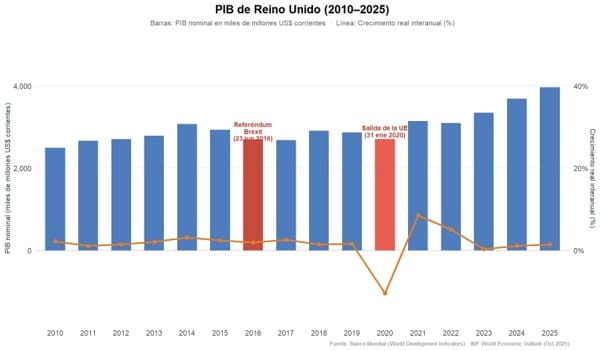

Reino Unido

Se trata de la excepción que confirma la norma. Antes de abandonar la UE en 2020 tras el Brexit, en los 10 años anteriores, fue derrotado en el 16% de las votaciones. Si tenemos en cuenta que en el 83% de las votaciones no hubo ningún voto en contra (sí abstenciones), el dato pone en evidencia que el Reino Unido era el disidente habitual en las votaciones. Ya en el año 2012, Wim Van Aken, actual asesor sénior del economista jefe del Mecanismo Europeo de Estabilidad (MEDE), tras analizar las correlaciones entre los votos de los países miembros, estimó que Reino Unido era “el país menos similar a los demás en su comportamiento de voto ”. La excepcionalidad de Reino Unido en su patrón de voto explica su altísimo porcentaje de derrotas en comparación al de los demás países.

Cabe destacar que, pese a la marcada disidencia en las votaciones, la UE seguía suponiendo un mercado interno angular en la economía inglesa. De hecho, 2020, el año en que salió de la UE, fue el único en que su PIB descendió, y es estima que, en los años posteriores, pese a que el efecto rebote posterior al Covid supuso un incremento, la economía inglesa creció entre un 6 y un 8% menos de lo que hubiera crecido de haber seguido siendo miembro de la UE.

En el siguiente gráfico, las barras azules muestran el PIB nominal en dólares corrientes. La caída visible en 2016 refleja la depreciación inmediata de la libra tras el referéndum (pasó de ~1,50 $ a ~1,25 $ en semanas), mientras que el hundimiento de 2020 es el doble golpe del COVID y el fin del período de transición.

La línea naranja muestra el crecimiento real interanual, es decir, lo que efectivamente produjo la economía descontando la inflación y los efectos cambiarios. La caída del 10,4 % en 2020 fue la mayor en tres siglos. La fuerte recuperación de 2021 (+8,5 %) fue seguida por un estancamiento a partir de 2023 (+0,3 %, +1,1 %, +1,4 %), consistente con el lastre estructural que los estudios del NBER, la OBR y el CEPR atribuyen al Brexit.

La existencia de estos bloques confirma que Europa no es una entidad totalmente homogénea. Pero también refuerza la tesis principal: precisamente porque la pluralidad interna es tan grande, resulta todavía más decisiva la capacidad de la Comisión para dar forma política a esa fragmentación y convertirla en agenda común.

El centro de gravedad político: La Comisión Europea

Lo más revelador de esta evolución es que el aumento del número de Estados miembros no produjo una Europa más fracturada, sino una Europa más estructurada. A medida que la Unión incorporaba países, crecía también la necesidad de un centro capaz de ordenar la agenda, traducir intereses dispersos en normas comunes y fijar el marco dentro del cual se discute qué debe hacer Europa. Ese centro ha sido sobre todo la Comisión Europea.

Formalmente, su rasgo distintivo es conocido: es el único órgano con capacidad de iniciativa legislativa. En la práctica, decide qué problemas se convierten en asuntos europeos, con qué lenguaje se formulan, bajo qué principios se encuadran y en qué momento se vuelven políticamente ineludibles. No gobierna como lo hace un ejecutivo nacional, pero sí cumple una función esencial de dirección: marca el terreno de juego.

En una unión tan amplia, ese poder vale tanto como la decisión final. Porque en política importa quién vota, pero también -y a veces antes- quién define sobre qué se vota, cuándo se vota y dentro de qué márgenes conceptuales se produce el debate. La Comisión actúa exactamente en ese nivel. Selecciona prioridades, convierte orientaciones generales en textos legales y establece las claves a partir de las cuales el resto de instituciones negocian. Es, en buena medida, la instancia que fija el vocabulario político de la Unión.

Ese protagonismo explica también una de las críticas más persistentes al sistema europeo. El Parlamento Europeo, elegido por sufragio directo, puede presionar, condicionar, enmendar, rechazar y elevar el coste político de determinadas decisiones, pero no controla la puerta de entrada del proceso legislativo. Esa puerta sigue en manos de una institución que no emana directamente del voto ciudadano en el mismo sentido.

De ahí nace la acusación de déficit democrático: los ciudadanos eligen a una cámara que participa de manera central en la elaboración de las leyes, pero no decide por sí sola qué proyectos llegan a discutirse. El corazón de la política europea no está solo en la deliberación pública, sino también en la capacidad de iniciativa y de encuadre previo. Y ahí la Comisión conserva una posición extraordinaria.

Cabe preguntarse si, una vez marcada la agenda europea, existe la capacidad de llevarla a la práctica en las votaciones. Analizando las votaciones en las que era necesaria una mayoría cualificada, se obtiene que, en el período 2010-2023, el 83% de las veces se aprobó la ley propuesta sin ningún voto en contra (puede haber abstenciones). Si eliminamos aquellas en las que hubo alguna abstención, la cantidad de votaciones en las que absolutamente todos los países votaron a favor ronda el 64%.

Tomando en cuenta el período posterior al Brexit (2020-2023), el porcentaje ha subido hasta el 85%. Al desglosar las votaciones por ramas, se obtiene que en las votaciones relacionadas con las finanzas la unanimidad resultó en el 93% de las votaciones.

Porcentaje de directivas aprobadas sin votos en contra entre 2010 y 2023

|

Período

/ Área |

Tasa

de consenso (sin votos en contra) |

|

Media

total (2010–2023) |

83 % |

|

Antes

del Brexit |

82 % |

|

Después

del Brexit |

85 % |

|

Finanzas

(pre-Brexit → post-Brexit) |

85 % → 93 % |

|

Asuntos

institucionales (pre → post) |

67 % → 100 % |

|

Justicia

e interior (pre → post) |

80 % → 70 % |

|

Unanimidad

absoluta (sin votos en contra ni abstenciones) |

64 % |

Incluso en las votaciones en las que hay votos en contra, casi nunca son los suficientes para tumbar la propuesta. En febrero de 2024 se dió la excepción que confirmó la norma: la Directiva sobre Diligencia en Sostenibilidad Corporativa (CSDDD) no obtuvo la mayoría cualificada necesaria: hubo 1 voto en contra y 13 abstenciones. La anomalía del resultado fue tal que se convirtió en acontecimiento noticioso de primer orden. La prensa internacional lo cubrió como un shock —Reuters, Financial Times, Politico— precisamente porque no ocurre casi nunca. La propia directiva, tras intensas negociaciones y recortes, fue finalmente aprobada el 24 de mayo de 2024. El bloqueo inicial duró apenas tres meses.

La Comisión no solo cumple la función abstracta de abrir expedientes: en un porcentaje muy alto de casos, consigue poner en circulación propuestas que terminan encontrando acomodo institucional. Dicho de otro modo, no solo señala una dirección general, sino que opera como el órgano que establece las coordenadas dentro de las cuales la Unión acaba moviéndose.

Por eso resulta insuficiente describirla como una mera "brújula". La imagen sirve, pero se queda corta. La Comisión actúa como brújula porque orienta el horizonte político de Europa, sí; pero además lo hace dentro de una estructura que avanza con bastante disciplina en esa dirección. No decide sola, pero rara vez propone en el vacío.

La experiencia europea ha mostrado que cuanta más diversidad incorpora la Unión, más importantes se vuelven las instituciones capaces de producir coherencia. La historia de las ampliaciones lo ilustra bien. Cada ampliación hacía más plausible el diagnóstico de una Europa inabarcable. Y, sin embargo, el efecto acumulado no fue la disgregación, sino el reforzamiento de los órganos de la Unión Europea. La entrada de países del sur consolidó democracias jóvenes y expandió el proyecto mediterráneo. La ampliación al este transformó la Unión en la gran estructura de integración de la Europa poscomunista. Lo que podría haber sido una suma inestable de trayectorias nacionales terminó generando más necesidad de reglas comunes, más peso de la negociación centralizada y más protagonismo de los órganos capaces de convertir pluralidad en dirección.

Sería un error describir el sistema como una mera tecnocracia inmune al control político. La Comisión no impone en solitario, pero sí orienta de manera eficaz un sistema que después tiende a acompañarla. Y además, cuenta con otras instituciones de naturaleza tecnocrática.

Un poder tecnocrático con consecuencias masivas

El mismo patrón descrito anteriormente aparece en otros ámbitos de la gobernanza europea. El Banco Central Europeo (BCE), creado en 1998 para gestionar el euro, es quizá el ejemplo más extremo de autoridad técnica con impacto político gigantesco. Sus objetivos principales eran dos: por un lado, crear una moneda única (el euro) para agilizar el comercio interno de la UE; por otro, evitar episodios de inflación. Este segundo objetivo fue reinterpretado por la actual presidenta del BCE, Christine Lagarde, como “mantener una inflación del 2% a medio plazo”.

En las décadas de 1970 y 1980 se dieron varios episodios de inflación en varias naciones de la UE. Entre otros, Reino Unido alcanzó un 24% de inflación en 1975, Italia un 21% entre 1974 y 1980, y España un 26% en 1977. Bajo el pretexto de que futuros episodios inflacionarios en ciertas naciones no pudieran dar pie a que los gobiernos presionaran al BCE para financiar déficits públicos o mantener tipos de interés artificialmente bajos antes de unas elecciones, se impuso que debía ser totalmente independiente a todos los gobiernos nacionales. En el tratado de Maastricht se sentenció lo siguiente:

“Ni el BCE, ni un banco central nacional, ni ningún miembro de sus órganos de decisión podrán solicitar o aceptar instrucciones de instituciones u órganos de la Unión, de los gobiernos de los Estados miembros ni de ningún otro organismo. ”

Cabe destacar que el BCE, desde un inicio, no se creó como intento de coordinación de bancas nacionales, sino como estructura supranacional con influencia inmediata sobre estas. Casi 30 años después de su puesta en marcha, esa influencia es innegable, como veremos a continuación.

Fija los intereses de los 21 países del euro (toda la UE excepto Dinamarca, Hungría, Polonia, República Checa, Rumania y Suecia), determinando el coste de las hipotecas, los préstamos empresariales, etc. En definitiva, resulta imprescindible para fijar las condiciones de financiación de capital. Como ejemplo reciente de ello se cuenta con las Operaciones de refinanciación a largo plazo (TLTRO III) que se llevaron a cabo en la época del Covid. Las TLTRO (Targeted Longer-Term Refinancing Operations) proporcionaron liquidez a los bancos en condiciones extraordinariamente favorables. Los bancos que mantuvieran o aumentaran su volumen de crédito podían endeudarse con el BCE pagando un tipo negativo del -1%; es decir, recibían dinero por tomar prestado. Además. el plazo se aumentó hasta los tres años, proporcionando estabilidad y previsibilidad a las entidades.

En la subasta de junio de 2020, los bancos solicitaron 1,31 billones de euros, la mayor operación de liquidez de la historia del BCE. El resultado fue un flujo de crédito sostenido hacia empresas y hogares justo cuando la actividad económica se desplomaba. Además, el BCE monopoliza la emisión del euro, siendo la única institución con autoridad para autorizar la emisión de la moneda.

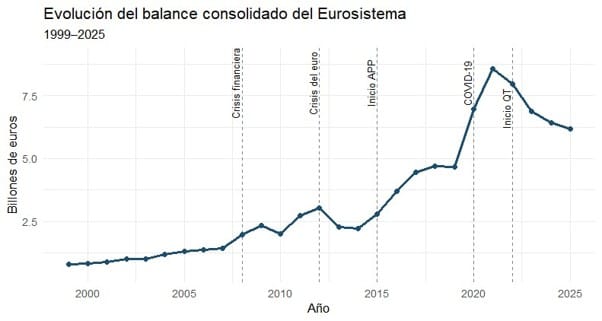

Cuantitativamente hablando, la actuación del BCE también ha aumentado a lo largo del siglo XXI. El balance consolidado del Eurosistema, indicador de la magnitud de la actuación del BCE, ha crecido enormemente desde su creación. Concretamente, alcanzó el pico histórico en 2021 con 8.21 billones europeos de euros. En comparación, los balances de principios de siglo apenas rondaban el billón.

La bajada de los últimos años se debe a la finalización de los préstamos extraordinarios a la banca (TLTRO III) y al vencimiento sin reemplazo de varios bonos, medidas relacionadas, según los informes del propio BCE, con frenar el aumento de inflación (Quantitative Tightening).

Sus decisiones afectan al precio del dinero, la deuda pública, el crédito, las hipotecas, el crecimiento y el empleo de millones de personas. Y, sin embargo, la trazabilidad democrática de esas decisiones sigue siendo limitada: las actas no detallan de forma plenamente individualizada el voto de cada miembro, lo que dificulta depurar responsabilidades ante decisiones de enorme calado social.

En resumen, el BCE representa la cara monetaria de una misma lógica: en la Europa contemporánea, algunas de las decisiones más determinantes se toman en instituciones cuyo poder se presenta como técnico, aunque sus efectos sean profundamente políticos. La Comisión forma parte de ese mismo universo, aunque con una diferencia esencial: su campo de intervención no es solo la estabilidad monetaria, sino la definición misma del horizonte normativo europeo.

Rumbo estratégico actual

Durante mucho tiempo, la Unión Europea pudo presentarse como una potencia civil: un bloque cuyo peso internacional descansaba menos en la coerción militar que en su capacidad regulatoria, comercial y normativa. Su influencia no provenía tanto de portaaviones o presupuestos de guerra como de su mercado, de su moneda, de su red diplomática y de su facultad para convertir reglas técnicas en estándares globales. Esa imagen, sin desaparecer del todo, se ha ido erosionando. La última década ha dejado a la vista una Unión más vulnerable, más dependiente y cada vez más inclinada a responder a esa pérdida de margen con una lógica de rearme y securitización.

La secuencia de crisis explica buena parte del viraje. La crisis financiera de 2008 y la posterior crisis del euro no solo golpearon el crecimiento, también expusieron las asimetrías entre el norte acreedor y el sur endeudado, entre los países con músculo industrial y los más expuestos a la financiarización y al ajuste. La pandemia volvió a poner en evidencia otro límite estructural: la fragilidad de las cadenas de suministro, la dependencia exterior en sectores críticos y la dificultad de actuar con rapidez en un entorno de competencia global cada vez más descarnada. La guerra de Ucrania terminó de acelerar una mutación que ya estaba en marcha: la energía, la industria, el control de fronteras y el sector militar pasaron a ocupar el centro de la agenda política europea.

El declive no es absoluto, pero sí relativo

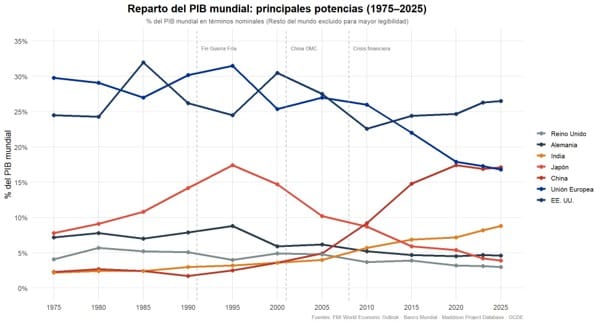

Conviene precisar el diagnóstico. Europa no se ha hundido económicamente ni ha dejado de ser uno de los grandes polos de riqueza del planeta. Los datos muestran que el problema es otro: su peso relativo en la economía mundial se ha ido reduciendo, mientras otras potencias -sobre todo China- ganaban terreno y Estados Unidos conservaba su hegemonía como potencia imperialista.

Ese declive relativo puede leerse de varias formas. La más clara es observar la evolución del peso del PIB de las economías europeas frente al conjunto mundial. Durante las últimas décadas, las grandes economías de Europa occidental han ido perdiendo cuota en el PIB global, no necesariamente porque entren en colapso, sino porque el resto del mundo -y especialmente Asia- crece más rápido. Alemania sigue siendo una potencia exportadora central, Francia mantiene un peso considerable, Italia conserva dimensión industrial y España ha ganado tamaño en términos absolutos; pero todas ellas representan hoy una porción menor del producto mundial que hace treinta o cuarenta años. Al mismo tiempo, China ha multiplicado su peso global, y Estados Unidos ha mantenido su hegemonía como potencia mundial.

En el siguiente gráfico se observa la participación en el PIB mundial por parte de las mayores potencias actuales a lo largo de los últimos 50 años. Obsérvese que la UE mantiene todavía un estatus muy considerable, pero su participación se ha visto ampliamente reducida en los últimos años.

La comparación entre bloques refuerza esa impresión. La cuota de la UE en el PIB mundial se ha ido estrechando con el tiempo, mientras la economía china pasaba de ser un actor secundario a disputar el primer puesto global en muchas métricas, y Washington mantenía una centralidad tecnológica, financiera y militar que Europa no ha logrado igualar. El problema, por tanto, no es solo de crecimiento más lento, es de posición estructural. La UE sigue siendo rica, pero cada vez menos dominante.

Ese desplazamiento tiene consecuencias políticas profundas. Una élite europea acostumbrada a pensarse en el centro de la globalización se enfrenta ahora a una fase del capitalismo en la que le es cada vez más complicado reproducir su valor, lo que en el caso europeo además se ha visto agravado por la pérdida de la centralidad de la base industrial que tuvo años atrás, y los marcos de cooperación económica interna ya no son capaces de suplir las carencias que representa. La respuesta de Bruselas no ha sido un repliegue pacifista, sino una combinación de política industrial, lenguaje de soberanía estratégica y fortalecimiento acelerado del aparato de seguridad.

De la "potencia normativa" al lenguaje del rearme

La guerra de Ucrania ha dado a ese cambio una intensidad inédita. La ruptura con Rusia obligó a una reconversión energética costosa y apresurada. Las importaciones energéticas rusas se desplomaron, mientras la UE buscaba proveedores alternativos, reforzaba infraestructuras de gas natural licuado y reordenaba su política energética. Al mismo tiempo, las relaciones con China empezaron a tensarse más allá del terreno comercial: aranceles, subsidios, dependencia tecnológica, coche eléctrico, minerales críticos y disputa industrial entraron de lleno en la agenda europea.

En ese contexto, Bruselas ha abrazado con mucha más claridad una lógica de rearme. El Fondo Europeo de Defensa, concebido para estimular la cooperación industrial y tecnológica en materia militar, pasó de ser una iniciativa significativa pero acotada a integrarse en una narrativa mucho más amplia: la necesidad de reconstruir capacidades defensivas, aumentar la producción común de armamento, mejorar la interoperabilidad y preparar al continente para un entorno de confrontación prolongada. El impulso a las compras conjuntas de munición y a la expansión de la base industrial militar forma parte de ese mismo movimiento.

La retórica también ha cambiado. Durante décadas, la UE se pensó a sí misma como una excepción histórica: un espacio nacido precisamente para domesticar la rivalidad militar entre estados europeos. Hoy, sin embargo, el vocabulario dominante gira en torno a disuasión, capacidad, resiliencia, preparación y seguridad. El lenguaje de la integración ya no se apoya solo en la paz como superación del pasado, sino en la necesidad de blindarse frente a amenazas externas y rivalidades sistémicas.

El crecimiento del gasto militar

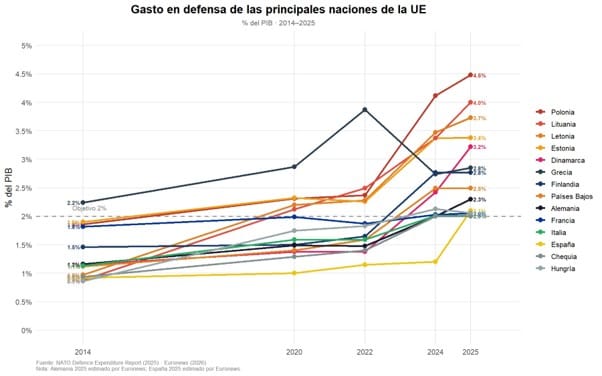

Los números del gasto muestran que no se trata solo de un cambio discursivo. Los Estados miembros de la UE han incrementado de forma notable sus presupuestos militar en los últimos años. La tendencia es aún más clara si se observa el acumulado posterior a la invasión rusa de Ucrania. Distintos informes del Parlamento Europeo y de organismos especializados señalan que el gasto militar de los países de la UE creció con fuerza entre 2021 y 2024, impulsado por nuevos programas de armamento, reposición de arsenales, modernización de ejércitos y adaptación a los compromisos de la OTAN. Alemania, por ejemplo, ha rebasado ya el umbral del 2% del PIB en armamento, apoyada en el fondo extraordinario de 100.000 millones de euros anunciado tras 2022; Polonia ha ido aún más lejos, situándose entre los países europeos con mayor esfuerzo militar relativo.

El gráfico muestra con claridad hasta qué punto ha cambiado la política de inversión militar en Europa desde 2014. La línea discontinua del 2 % del PIB, que durante años funcionó como referencia política dentro de la OTAN, permite ver de un vistazo lo excepcional del momento actual. Si en 2014 solo Grecia y Estonia superaban ese umbral entre los países seleccionados, en 2025 lo alcanzan o rebasan todos. Resulta llamativo el caso del estado español, que pese a encontrarse rezagada en 2024, alcanzó el umbral del 2% en 2025 para igualar los estándares europeos. Más que un ajuste marginal, se trata de una transformación general del esfuerzo defensivo europeo.

El verdadero punto de inflexión llega, por tanto, tras el estallido de la Guerra de Ucrania en 2022. A partir de ese momento, casi todas las curvas del gráfico se inclinan con mayor intensidad, pero algunas lo hacen de forma especialmente abrupta. Polonia pasa del 2,37 % al 4,48 % del PIB, Lituania del 2,49 % al 4,00 %, y Alemania, cuya reticencia histórica al rearme había sido una constante de la posguerra, sube del 1,48 % al 2,30 %. El aumento no responde, por tanto, solo a una presión aliada o a un cambio contable, sino a una revisión estratégica profunda del entorno de seguridad europeo.

También se aprecia que los incrementos más fuertes se concentran en el flanco oriental de la Unión. Polonia, los tres países bálticos y Finlandia encabezan la tabla porque son los Estados que perciben la amenaza rusa de manera más inmediata, ya sea por proximidad geográfica, por memoria histórica o por ambas razones a la vez.

Lo importante aquí no es solo el aumento cuantitativo, sino su sentido político. Durante años, el objetivo del 2% del PIB militar funcionó en muchos países europeos como una referencia más o menos retórica, ligada sobre todo a las exigencias de la OTAN y aplicada de forma muy desigual. Hoy ese umbral se ha convertido en una vara de normalización política: ya no aparece como una aspiración discutible, sino como el nuevo estándar de responsabilidad estratégica. El rearme deja así de presentarse como una excepción para pasar a integrarse en la rutina presupuestaria del continente.

Autonomía estratégica o alineamiento atlántico

La cuestión de fondo es cómo interpretar este giro. Una lectura posible sostiene que la UE, ante un mundo más peligroso, asume por fin que mantener su posición imperialista también requiere capacidades duras. Otra, más crítica, sugiere que Europa no está ganando verdadera autonomía, sino profundizando su integración en la arquitectura estratégica del bloque occidental bajo liderazgo atlántico.

Los hechos permiten alimentar ambas interpretaciones, pero hay un elemento difícil de ignorar: el rearme europeo no se está produciendo al margen de la OTAN, sino en gran medida en sintonía con sus prioridades. El impulso al 2% del PIB, la centralidad de la amenaza rusa, la reorganización de las capacidades militares y la subordinación de buena parte de la estrategia de seguridad al marco atlántico apuntan en esa dirección. En ese sentido, el giro militar no expresa necesariamente una emancipación geopolítica de Europa, sino más bien una respuesta al declive relativo de su autonomía.

La UE refuerza su discurso sobre soberanía estratégica precisamente cuando su margen de maniobra parece más estrecho. Pierde peso relativo en la economía mundial, depende de alianzas militares externas para su seguridad última y afronta tensiones industriales con potencias más grandes o más dinámicas. Su reacción no ha sido abandonar la escena, sino endurecerse: aumentar presupuestos bélicos, reforzar la industria militar, expandir el aparato fronterizo y reorganizar su política exterior en torno a la rivalidad con Rusia y, cada vez más, con China.

La Unión Europea, nacida tras la catástrofe del siglo XX, vuelve hoy a expresarse en el lenguaje de la disuasión, el blindaje y la preparación militar. No porque haya dejado de ser una potencia comercial o normativa, sino porque percibe que esas herramientas ya no bastan para sostener su privilegiada posición en el mundo. Setenta y cinco años después de haber surgido como proyecto para domesticar la rivalidad estratégica dentro del continente, Europa vuelve a organizar parte de su identidad en torno a la seguridad dura. El aumento del gasto militar, la expansión de Frontex, la compra común de munición y la presión estructural hacia el 2% del PIB militar no son episodios dispersos. Forman parte de una misma transformación: la de una Unión que, ante su declive relativo como actor geopolítico, ha optado por reforzar la cohesión del bloque occidental y hablar de nuevo el idioma de la fuerza.

Fuentes de interés

Recopilación de votaciones: EU Council Monitor (SWP): https://www.swp-berlin.org/en/publication/eu-council-monitor

The State of Consensus in the EU: https://www.swp-berlin.org/10.18449/2024C16/ Voting behaviour in the European Union Council: https://commonslibrary.parliament.uk/research-briefings/sn06646/ EU Coalition Explorer: https://ecfr.eu/special/eucoalitionexplorer/

Maddison project Database:https://www.rug.nl/ggdc/historicaldevelopment/maddison/releases/maddison-databas e-2010

IMFworld economic outlook:https://www.imf.org/external/datamapper/NGDP_RPCH@WEO/OEMDC/ADVEC/WEOWORLD/GBR

NATO Defense spending tracker:https://www.atlanticcouncil.org/commentary/trackers-and-data-visualizations/nato-def ense-spending-tracker/

https://prd.frontex.europa.eu/

Comisión Europea, Consolidated annual accounts of the European Union:

https://commission.europa.eu/publications/annual-accounts_en